Mein Konto

Mein Konto

Die Aktie hat einen wilden Ritt hinter sich: zuerst der Hype vor dem Börsengang, dann der Absturz. Und jetzt der Turnaround? Ein Deal mit ChatGPT könnte für die Schweden zum Gamechanger werden.

Hinweis: Dieser Artikel erschien zuerst am 03. Juni in der BÖRSE ONLINE-Ausgabe 24/26. Wenn Sie in Zukunft als Erstes die Einschätzung unserer Experten lesen wollen, dann werfen Sie einen Blick auf dieses Angebot.

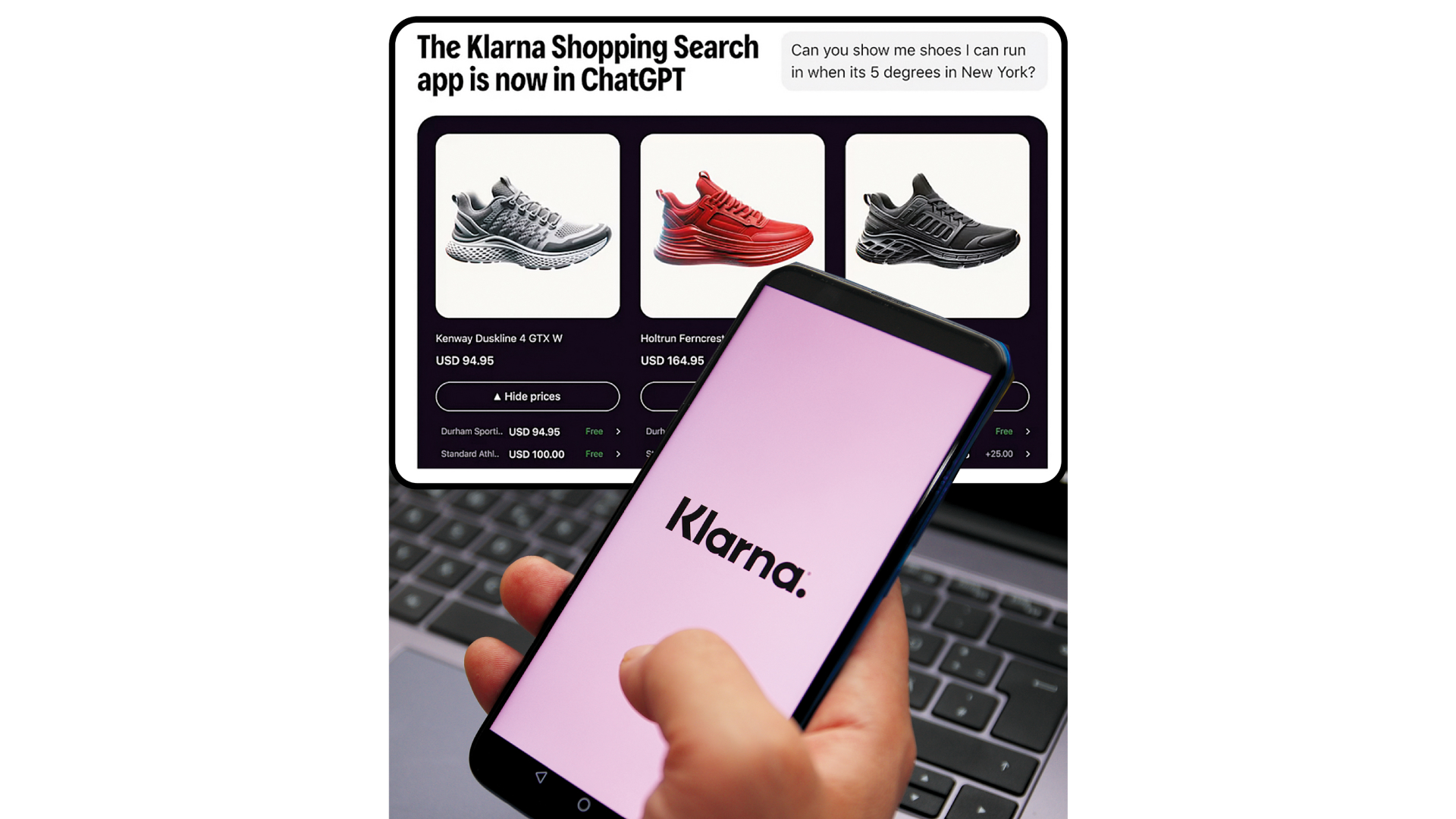

Wer in den vergangenen Tagen ChatGPT geöffnet hat, konnte etwas Neues entdecken: eine Shoppingsuche von Klarna, eingebaut direkt in den populärsten KI-Chatbot der Welt. Seit dem 20. Mai können Nutzer dort in Umgangssprache nach Produkten suchen, etwa: „Finde mir weiße Sneaker unter 150 Euro.“ Sofort erscheinen Ergebnisse mit Bildern, Live-Preisen und Händlervergleichen. Über 100 Millionen Produkte in 13 Märkten stehen zur Verfügung, ohne den Umweg über die Google-Suche von Alphabet. „ChatGPT ist der Ort, an den Millionen von Menschen gehen, wenn sie herausfinden wollen, was sie wollen“, sagt David Sykes, Klarnas Vertriebschef. „Ein Verbraucher, der letzte Woche noch 20 Minuten damit verbracht hätte, Tabs zu vergleichen, bekommt jetzt in einem Gespräch eine echte Antwort.“ Die Botschaft ist klar: Klarna will nicht nur Zahlungsanbieter sein, sondern die Schnittstelle zwischen Kaufabsicht und Kauf.

In der Branche gibt es dafür längst einen eigenen Begriff: „Agentic Commerce“, also KI-gestütztes Einkaufen, bei dem der Chatbot als Einkaufsassistent handelt. Für die Nutzer ist das kostenlos, Klarna verdient über bestehende Händlerprovisionen. Das Kalkül: Wer über ChatGPT ein Produkt findet, zahlt am Ende auch mit Klarna.

Mehr als nur „Kauf auf Rechnung“

Die Dimension wird an den Nutzerzahlen klar: ChatGPT hat mehr als 400 Millionen aktive Nutzer pro Monat, Klarna kommt auf 119 Millionen. Selbst wenn nur ein Bruchteil die Shoppingsuche ausprobiert, könnte das Klarnas Reichweite vervielfachen — ohne teure Werbung, ohne App-Download. Bindet Klarna seinen Ratenkauf direkt ein, könnte der gesamte Kaufprozess von der Suche über den Preisvergleich bis zur Bezahlung in einem einzigen Chatfenster stattfinden. Genau hier sitzt Klarna an einer der wertvollsten Stellen der digitalen Wertschöpfungskette: dort, wo die Kaufentscheidung fällt.

Viele deutsche Verbraucher kennen Klarna vom Onlineshopping: Ware bestellen, später bezahlen. Doch das 2005 in Stockholm gegründete Unternehmen (Sitz heute London) ist längst darüber hinausgewachsen. Mit seinen 119 Millionen aktiven Nutzern und über einer Million Händlern in 26 Märkten ist Klarna der größte Ratenkaufanbieter der westlichen Welt. Neben dem klassischen Ratenkauf bietet es zudem längerfristige Finanzierungen an, das „Fair Financing“ mit höheren Margen. Das ist ein Segment, das zuletzt um 138 Prozent wuchs. Dazu kommt die Klarna Card für den stationären Handel, die bereits über fünf Millionen Kunden nutzen.

So überzeugend die ChatGPT-Story auch klingt, so wichtig ist indes die Einordnung. „Agentic Commerce“ ist kein einsamer Klarna-Vorstoß, sondern ein hart umkämpftes Feld. Schon am 13. Mai, also eine Woche vor dem ChatGPT-Coup, hat ausgerechnet Google Klarna und zugleich den Rivalen Affirm in Gemini und den KI-Modus seiner Suche integriert. Klarna umgeht Google also nicht, sondern kooperiert parallel mit dem Suchgiganten. Ein Beleg dafür, dass kein Akteur den Kaufprozess exklusiv besetzen kann.

Der härteste Klarna-Konkurrent heißt Affirm: überall dort präsent, wo Klarna ist, mit eigenem offenen Protokoll für KI-Einkäufe. Und mit einem prominenten Partner, den Klarna gern selbst hätte: Apple. Apple hatte 2023 „Apple Pay Later“ gestartet und 2024 wieder eingestellt, weil das Geschäft nicht zur DNA des Konzerns passte. Statt selbst weiterzumachen, arbeitet Apple seither mit Affirm. Das ist zweischneidig. Es belegt, wie anspruchsvoll das Geschäft ist, aber eben auch, dass ein Megakonzern wie Apple sich gegen Klarna entschied. Auch Platzhirsch Paypal gerät an dieser Front unter Druck. Und das Modell selbst? Anders als bei Apple Pay oder Google Pay streckt Klarna das Geld vor und trägt das Ausfallrisiko. Im Aufschwung ist das ein Treiber, in einer Rezession das zentrale Risiko. Bislang sieht es aber robust aus: Die Risikovorsorge lag im ersten Quartal 2026 bei nur 0,55 Prozent des Transaktionsvolumens, praktisch unverändert.

Die USA als Riesenchance

Das stärkste Argument für die Aktie ist der US-Markt. In Schweden nutzen nach Unternehmensangaben rund 85 Prozent der Bevölkerung Klarna, in Deutschland etwa 35 Prozent, in den USA gerade einmal rund elf Prozent. Genau da steckt der Hebel: Das US-Transaktionsvolumen legte im ersten Quartal 2026 um 39 Prozent zu. Partner wie Airbnb und Nike schieben das Wachstum an. Über Zahlungsabwickler wie Stripe und Nexi — und bald JP Morgan Payments und Worldpay — wird Klarna automatisch als Zahlungsoption angeboten. Der Kunde muss sich so nicht mehr aktiv dafür entscheiden. Nachgefragt wird das vor allem von jüngeren Konsumenten, die Kreditkarten meiden. Denn in den USA, wo die Kreditkartenschulden eine Billion Dollar übersteigen, trifft das einen Nerv.

Klarna gehört zu den aggressivsten KI-Anwendern der Finanzbranche — und das zeigt sich endlich in den Zahlen. Im ersten Quartal 2026 stieg der Umsatz um 44 Prozent auf rund eine Milliarde Dollar (etwa 935 Millionen Euro), während die bereinigten Betriebskosten nur um 20 Prozent zulegten. Ein Grund ist der KI-Einsatz im Kundenservice, in der Kreditprüfung und der Entwicklung. Dort wurde die Belegschaft in den vergangenen Jahren von rund 5.000 auf unter 3.000 reduziert, ohne dass das Wachstum litt. Der Umsatz je Mitarbeiter liegt inzwischen bei fast 1,4 Millionen Dollar, dem Vierfachen von 2022.

Turnaround nach dem IPO-Fehlstart

Das bereinigte operative Ergebnis drehte auf 68 Millionen Dollar nach nur drei Millionen im Vorjahr; unter dem Strich stand erstmals ein kleiner Nettogewinn von einer Million Dollar nach minus 99 Millionen davor. Für 2026 peilt das Management ein Transaktionsvolumen von über 155 Milliarden Dollar und eine bereinigte operative Marge von mehr als 6,9 Prozent an — nach Jahren tiefer Verluste eine bemerkenswerte Trendwende.

Das gilt auch für den Aktienkurs. Beim Börsengang im September wurde Klarna mit sagenhaften 14 Milliarden Dollar bewertet. Der Kurs schoss dann zunächst noch weiter nach oben und fiel anschließend in den niedrigen zweistelligen Bereich, mit einem Minus von zeitweise rund 80 Prozent. Zwei enttäuschende Quartale hatten Vertrauen gekostet. Doch das erste Quartal 2026 markiert wohl die Wende: Die Kennzahlen lagen über den Erwartungen, die Aktie sprang um rund 13 Prozent an. Mehrere Investmentbanken haben ihre Kursziele angehoben: auf durchschnittlich knapp 23 Dollar, umgerechnet etwa 21 Euro. Wir trauen der Aktie noch etwas mehr zu.

Fazit

Klarna ist nicht der einsame Gewinner des KI-Shoppings. Die Konkurrenz ist stark. Google ist Partner und Rivale zugleich, und das kreditgetriebene Modell bleibt konjunkturanfällig. Positiv: Klarna ist der weltgrößte Ratenkauf-Anbieter, wächst stark in den USA, hat den Sprung in die Profitabilität geschafft und nutzt KI konsequent. Nach dem Kursrutsch und dem guten Jahresauftakt bietet die Aktie eine Einstiegschance für mutige Anleger.