Mein Konto

Mein Konto

Der Netzbetreiber setzt auf milliardenschwere Investitionen und planbare Renditen. Die Expansion in Großbritannien eröffnet zusätzliche Chancen für Wachstum. Finanziell ist der Essener Konzern solide aufgestellt, die Dividende dürfte weiter steigen

Hinweis: Dieser Artikel erschien zuerst am 19. Mai in der BÖRSE ONLINE-Ausgabe 22/26. Wenn Sie in Zukunft als Erstes die Einschätzung unserer Experten lesen wollen, dann werfen Sie einen Blick auf dieses Angebot.

Die Energiewende ist längst kein Zukunftsprojekt mehr. Windparks, Solaranlagen, Wärmepumpen und Batteriespeicher treiben die Anforderungen an das Energiesystem nach oben. Damit die Umstellung auf eine klimafreundlichere Energieversorgung gelingt, reicht es allerdings nicht aus, in die Erzeugung regenerativer Energien zu investieren. Entscheidend ist auch ein leistungsfähiges Verteilnetz, damit der Strom dorthin gelangt, wo er gebraucht wird.

Genau hier kommt Eon eine Schlüsselrolle bei der Energiewende zu. Der Essener Energiekonzern investiert massiv in den Ausbau seiner Infrastruktur. Für den Zeitraum von 2026 bis 2030 plant Eon Investitionen von insgesamt 48 Milliarden Euro. Davon sollen 40 Milliarden Euro in das Netzgeschäft fließen. Gegenüber dem früheren Fünfjahresplan wurde das Budget nochmals erhöht. Der Fokus liegt klar auf Stromnetzen. Eon will seine Verteilnetze ausbauen, modernisieren und digitalisieren, damit sie mehr erneuerbare Energien aufnehmen und zusätzliche Lasten etwa durch Rechenzentren abfedern können.

Stabilität durch Regulierung

Anders als klassische Versorger, die stark von Strompreisen oder der Auslastung eigener Kraftwerke abhängen, erzielt der DAX-Konzern einen Großteil seiner Gewinne in regulierten Geschäftsfeldern. Rund drei Viertel der Erträge stammen aus Bereichen, deren Renditen staatlich vorgegeben werden. Wie viel Netzbetreiber verdienen dürfen, legt in Deutschland die Bundesnetzagentur fest. Investitionen in neue Stromleitungen, Umspannwerke oder digitale Steuerungstechnik kann Eon über die Netzentgelte teilweise wieder hereinholen. Für Anleger hat das einen entscheidenden Vorteil: Die Ertragsentwicklung ist deutlich planbarer als bei Wettbewerbern mit stärker schwankendem Erzeugungsgeschäft.

Politische Abhängigkeiten

Gleichzeitig ist Eon durch dieses Geschäftsmodell stark von regulatorischen Entscheidungen abhängig. Konzernchef Leonhard Birnbaum machte erst bei der Vorlage der Jahreszahlen im Februar deutlich, dass das Unternehmen nur dann weiter in maximalem Umfang in die Stromnetze investieren werde, wenn der Staat den Netzbetreibern attraktive Renditen zugesteht. Dahinter steckt ein Zielkonflikt: Höhere Renditen schaffen für Netzbetreiber Anreize für Investitionen, können über die Netzentgelte aber auch die Strompreise für Kunden erhöhen.

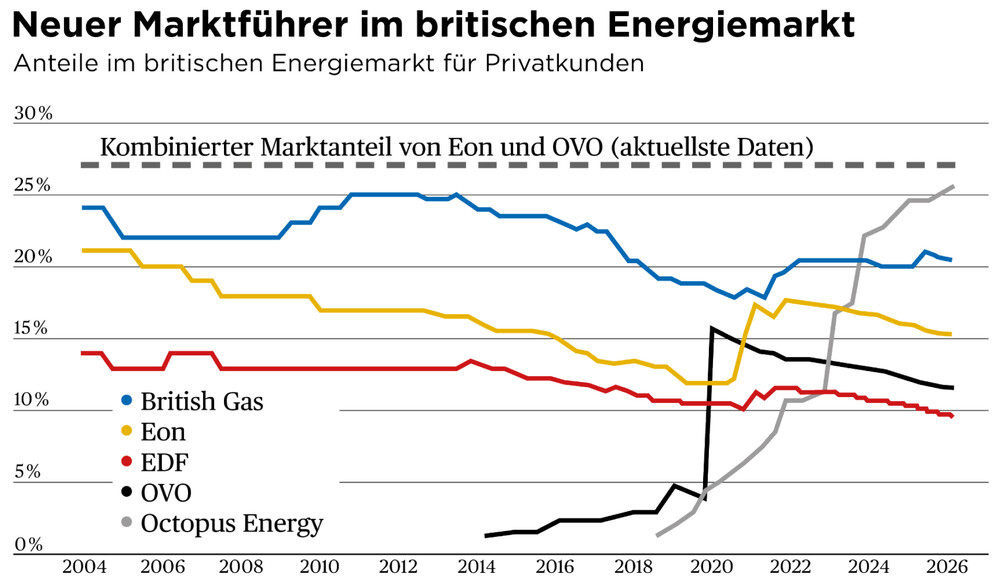

Neben dem Netzausbau treibt Eon auch die internationale Expansion voran. Besonders wichtig ist dabei die geplante Übernahme des britischen Energieversorgers OVO. Mit seinen bestehenden 5,6 Millionen britischen Kunden und zusätzlich rund vier Millionen OVO-Kunden könnte Eon auf einen Marktanteil von rund 27 Prozent kommen. Damit würde der Konzern Octopus Energy knapp überholen und zum größten Stromversorger im britischen Privatkundengeschäft aufsteigen.

Expansion in Großbritannien

Strategisch ist der Schritt schlüssig: Großbritannien ist nach Deutschland der wichtigste Markt des Konzerns — zugleich allerdings ein schwieriges Umfeld. Strengere Kapitalanforderungen der Aufsicht Ofgem und hohe Energieschulden der Haushalte setzen vor allem kleinere Anbieter unter Druck. Größe, Kapitalstärke und Skaleneffekte gewinnen an Bedeutung, um die schwierigeren Bedingungen besser abfedern zu können. Für Eon als international aufgestelltem Konzern ist das ein Wettbewerbsvorteil, auch wenn der Markt anspruchsvoll bleibt. Die Transaktion steht noch unter dem Vorbehalt der kartellrechtlichen Genehmigung, der Abschluss wird für die zweite Jahreshälfte 2026 erwartet.

Finanziell steht Eon solide da. Im ersten Quartal 2026 stieg das Ebitda um zwei Prozent auf 3,3 Milliarden Euro. Der bereinigte Konzernüberschuss legte um sieben Prozent auf 1,3 Milliarden Euro zu. Gleichzeitig investierten die Essener in den ersten drei Monaten 1,4 Milliarden Euro. Für das Gesamtjahr rechnet der Konzern weiter mit einem Ebitda von 9,4 bis 9,6 Milliarden Euro sowie mit einem Konzernüberschuss von 2,7 bis 2,9 Milliarden Euro.

Attraktive Dividende

Auch für Dividendenanleger bleibt die Aktie interessant. Für das abgeschlossene Geschäftsjahr zahlte Eon 0,57 Euro je Aktie, was einer Dividendenrendite von etwa drei Prozent entspricht. Die Ausschüttung dürfte weiter steigen. Der Konzern selbst plant ein nachhaltiges Dividendenwachstum von bis zu fünf Prozent pro Jahr.

Fazit

Unterm Strich ist Eon ein defensiver, zugleich aber wachstumsfähiger Versorger mit klarer Netzstrategie. Der Konzern profitiert von den Investitionen in die Energiewende, bleibt bilanziell solide und dürfte Gewinn wie Dividende weiter steigern. Der geplante OVO-Zukauf stärkt zusätzlich die Stellung im wichtigen britischen Markt. Der Kursrücksetzer um gut elf Prozent seit dem Allzeithoch Mitte März stellt eine Kaufgelegenheit dar.

Hinweis auf Interessenkonflikte

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: E.on.