Mein Konto

Mein Konto

Die Bewertung deutscher Firmen ist sehr günstig. Das weckt Interesse von strategischen Investoren, aber auch von Beteiligungsfirmen. Drei Firmen, die auf die Kaufliste rücken könnten

Es geht Schlag auf Schlag. Zwei konkrete Übernahmegeschäfte scheinen in der Anbahnung zu sein, bei einem werden schon potenzielle Käufer aufgezählt. Völlig unerwartet meldete Baumaschinenspezialist Wacker Neuson, dass die Gründerfamilie, die 55 Prozent der Anteile hält, mit dem koreanischen Wettbewerber Doosan Bobcat, über einen Verkauf ihrer Aktien sprechen würde. Weil dem ein Übernahmeangebot folgen muss, sprang der Kurs um 31 Prozent auf den kolportierten potenziellen Verkaufspreis von 25 Euro pro Aktie. Doch das wird wohl nicht die Obergrenze sein. Historische Topwerte liegen über 30 Euro. So gesehen, eine Wette wert.

Bei Fall 2, Klöckner & Co, wurde schon früher auf eine Übernahme spekuliert. Die Aktie ist deshalb auch im Übernahmeindex enthalten. Allerdings ist der potenzielle Absender der Offerte überraschend. Wahrscheinlicher wäre gewesen, wenn sich Swoctem, die Investmentgesellschaft des Industriellen Friedhelm Loh (Anteil an Klöckner mehr als 41,5 Prozent), mit einer Beteiligungsfirma zusammengetan hätte. Nun kommt es aber anders. Die Gespräche führen Klöckner — und sicher auch Loh — mit Worthington Steel, einem Stahlverarbeiter aus den USA.

Die Verbindung ist schlüssig, Klöckner & Co hat sich in den USA ein nennenswertes Geschäft aufgebaut. Auf jeden Fall ist die Aktie nach Bekanntwerden der Verhandlungen um 32 Prozent Richtung acht Euro gestiegen. Die Wahrscheinlichkeit ist hoch, dass eine Offerte höher ausfallen könnte. Immerhin liegen die aktuellen Kurse einiges unter dem Durchschnittspreis, zu dem Loh gekauft hatte.

Der dritte im Bunde der aktuellen Übernahme-Spekulationen ist Puma. Die Aktie des Sportartikelherstellers gehört zu den schlechtesten im laufenden Jahr. Das neue Management deckt schonungslos Schwächen auf, auch im kommenden Jahr dürften rote Zahlen geschrieben werden. Gleichwohl bleibt Puma eine Weltmarke, in der Branche eindeutig Nummer 3. Und im kommenden Jahr steht die Fußball-WM an. Das weckt Begehrlichkeiten. Vor allem asiatische Anbieter wie etwa Anta aus China und die japanische Asics werden genannt. Auch Private-Equity-Firmen wie CVC kommen als Käufer infrage. Die Aktie von Puma, die im Übernahmefall sicherlich eine deutlich zweistellige Übernahmeprämie bringen müsste, ist auch im Übernahme-Index der Redaktion seit einigen Quartalen enthalten.

Die drei Fälle sind eigentlich die Fortsetzung einer Entwicklung, die schon seit Jahren anhält. Deutsche Firmen, oft einmal nicht gut an der Börse gelitten, finden bei Wettbewerbern oder Beteiligungsfirmen willige Käufer. Der Elektronikhändler Ceconomy wird vom chinesischen Logistikriesen JD.com gekauft, die Private-Equity-Gesellschaft KKR kauft sich beim IT-Dienstleister Datagroup ein.

Und diese Entwicklung wird sich fortsetzen. Anlegern, denen es gelingt, die Aktien vor der Übernahme im Depot zu haben, verdienen mit hoher Wahrscheinlichkeit eine ordentliche Prämie. Wer dieses Investmentthema diversifiziert abdecken will, dem bietet das Indexzertifikat auf den M & A-Index eine Alternative.

20 Übernahmewerte in einem Papier

Schon 2012 erkannte die Redaktion das Potenzial von Übernahmekandidaten und entwickelte einen entsprechenden Index. Der Solactive German M & A Index legte seitdem mehr als 318 Prozent zu. Im Index, der quartalsweise angepasst wird, sind 20 Firmen enthalten, die jeweils zum Anpassungstermin mit einem Anteil von je fünf Prozent gleichgewichtet werden. Die Aktie von Klöckner & Co etwa, die im Moment als Übernahmekandidat gilt, ist enthalten. Auf den Index gibt es ein Zertifikat (WKN: HU5 JPC), das die Entwicklung eins zu eins abbildet. Es ist eine Alternative für Anleger, die breiter in deutsche Übernahmekandidaten investieren wollen.*

Drei Überraschungskandidaten

Zu einer erfolgreichen Übernahmespekulation gehört auch Spürsinn. Besonders großen Mehrwert bringen, wie Deals in der Vergangenheit gezeigt haben, strategische Käufer. Anders als Beteiligungsfirmen, die eher operative Ineffizienzen bereinigen wollen, setzen strategische Käufer neben Kostensynergien auch auf Wettbewerbsvorteile, die das Geschäft bringen soll. Oft können gerade die im Alleingang nicht erreicht werden. Und das ist dann ein höheres Aufgeld wert.

Abseits der Index-Liste hat die Redaktion den Kurszettel nach Unternehmen durchleuchtet, die strategischen Käufern hohen Mehrwert bringen könnten und — wichtig — noch zwei weitere Dinge mitbringen. Die Kurse müssen ein ordentliches Aufgeld bei einem Deal ermöglichen und die Aktie sollte auch ohne Übernahme ein erfolgreiches Investment versprechen.

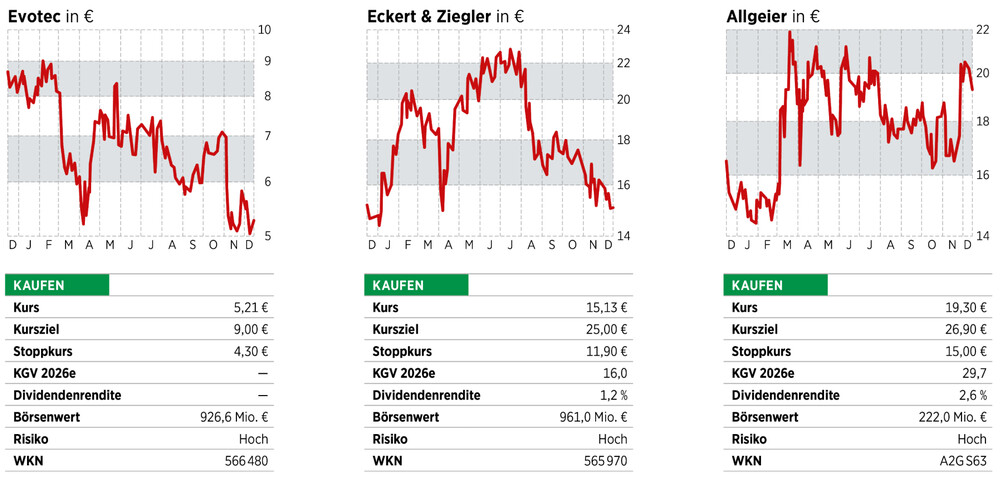

Einer der Kandidaten ist Evotec. Beim Spezialisten für Forschungsdienstleistung für die Pharmaindustrie gibt es in der jüngeren Vergangenheit schon einen Anknüpfungspunkt zu Übernahmen. Vor gut einem Jahr hatte die US-Firma Halozyme Interesse bekundet und einen Preis von elf Euro pro Aktie in Aussicht gestellt. Das Geschäft scheiterte vor allem auch, weil sich das Management nicht auf Gespräche einlassen wollte. Seitdem hat das Unternehmen kräftig restrukturiert und durch den Verkauf von Produktionsstätten an Generikariese Sandoz auch die Bilanz von Altlasten entsorgt. Interessant ist, dass die Beteiligungsfirma Triton mit einem Anteil von fast zehn Prozent schon engagiert ist. Der Bedarf an biologischen Wirkstoffen und entsprechender Forschungsleistungen nimmt zu. Evotec hat hier auch mit einer eigenen Wirkstoffbibliothek ein Alleinstellungsmerkmal, das, wie die Offerte vor einem Jahr zeigte, in der Branche Anerkennung findet. Die Unterschiede zu damals: Die Bilanz des Unternehmens ist besser geworden und die Aktie notiert deutlich niedriger als vor einem Jahr.

Wegen der Aktionärsstruktur zieht niemand eine Übernahme von Eckert & Ziegler (E & Z) in Erwägung. Die Investmentfirma von Andreas Eckert, Gründer, ehemaliger Firmenchef und heutiger Aufsichtsratsvorsitzender, hält 31,1 Prozent. Der 65-Jährige, der sein Unternehmen in der Vergangenheit immer mit viel Engagement vertreten hat, zeigte bisher keine Verkaufsbereitschaft. Sollte sich das ändern, muss man die Aktie schon im Depot haben. Denn im Falle eines Deals dürfte ein beachtliches Aufgeld fällig werden. E & Z ist ein Spezialist für radioaktive Stoffe. Die finden in der Medizin nun wieder stärker Eingang, vor allem in der Diagnose und der Therapie von Krebs. Zahlreiche Medikamente sind in den Testphasen. E & Z hat die entsprechenden Zulassungen zur Produktion radioaktiver Materialien und gehört zu den wenigen Unternehmen, die diese Materialien weltweit zuliefern können. Die Pharmafirmen hingegen können das ebenso wenig wie andere größere Pharmazulieferer. Da würde es sich anbieten, dieses Know-how einfach in die eigene Wertschöpfungskette zu integrieren. Die Aktie handelt nach einem starken Anstieg im Frühjahr wieder auf dem Ausgangsniveau von vor einem Jahr. Das Potenzial: Die historischen Bestwerte liegen fast dreimal so hoch.

In den kommenden Jahren will der Staat viele Milliarden in die Digitalisierung stecken. Vor allem die Bürokratie soll abgebaut werden. Dazu werden aber neue IT-Systeme in den Behörden benötigt. Die Umsetzung der Maßnahmen hat sich wegen der Mittelfreigabe aus den Haushalten verzögert. Doch 2026 werden sie fließen. Einer der großen Gewinner wird die IT-Firma Allgeier sein. Das Unternehmen macht einen bedeutenden Anteil der Erlöse mit dem öffentlichen Sektor.

Wegen den Verzögerungen machte der Konzern schwächere Geschäfte, die Aktie war in den vergangenen 24 Monaten totes Geld. Das wird sich ändern. Großaktionär ist Carl Georg Dürschmidt, der das Unternehmen mit aufgebaut hat. Beispiele bei anderen IT-Dienstleistern zeigen, dass sich Großaktionäre gern mit Private-Equity-Häusern zusammentun, um den Streubesitz, hier rund 52 Prozent, rauszukaufen und das Potenzial in Eigenregie zu entwickeln. Die aktuelle Flaute wäre ein günstiger Zeitpunkt, selbst wenn eine ordentliche Prämie gezahlt wird.