Mein Konto

Mein Konto

Ein starkes Schlussquartal und ein optimistischer Ausblick des Medizintechnikers Siemens Healthineers sollten der Aktie genug Rückenwind liefern, auf den Anleger gehebelt setzen können. So funktioniert's.

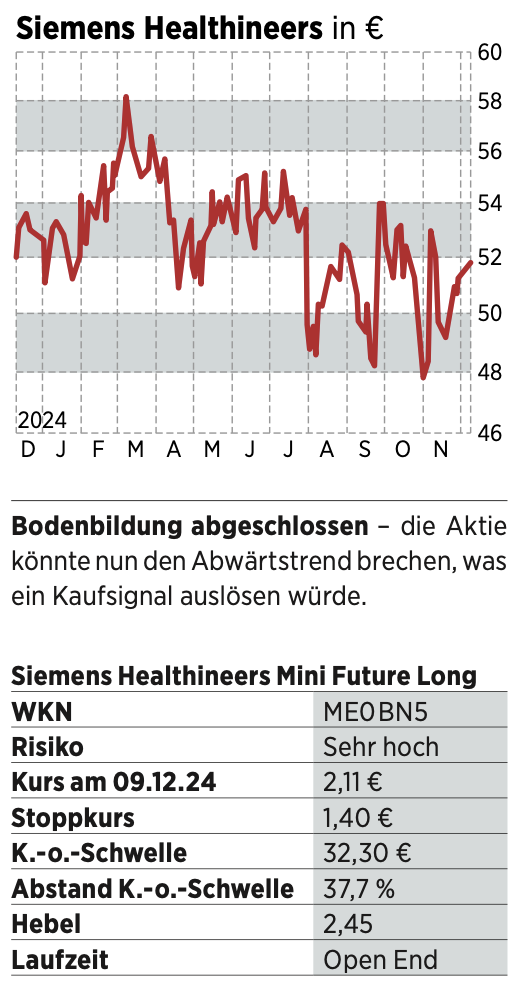

Echte Freude hatten Aktionäre von Siemens Healthineers in den vergangenen drei Jahren mit ihrem Engagement nicht. Per saldo tritt das Papier des DAX-Konzerns auf der Stelle, während der Gesamtmarkt von Rekord zu Rekord eilt. Dabei waren es vor allem externe Gründe, die eine bessere Entwicklung verhindert haben. So wurde das Papier des Siemens-Ablegers gar auf den Jahrestiefstkurs von 47,31 Euro durchgereicht, nachdem Philips negativ überraschte.

Ende Oktober hatte der niederländische Wettbewerber mit schwachen Zahlen enttäuscht. Weil sich die Deutschen damals vor den Zahlen in einer Phase befanden, in der keine Ergebnisse kommuniziert werden dürfen, konnten die Befürchtungen der Investoren nicht zeitnah entkräftet werden. Für weitere Bremsspuren bei der Kursentwicklung sorgte zuletzt auch der Mutterkonzern. Er will Anteile abgeben, um selbst einen milliardenschweren Zukauf zu refinanzieren.

Operativ sieht es bei dem Medizintechnikkonzern ziemlich gut aus. Ein starkes viertes Quartal sorgte dafür, dass alle Ziele für das Gesamtjahr 2023/24 (per 30. September) erfüllt wurden. Die Gesellschaft wollte ein Umsatzplus zwischen 4,5 und 6,5 Prozent und ein bereinigtes Ergebnis je Aktie zwischen 2,10 und 2,30 Euro erreichen. Herausgekommen ist ein Umsatzzuwachs von 4,7 Prozent (auf vergleichbarer Basis) auf 22,4 Milliarden Euro und ein Ergebnis pro Aktie von 2,23 Euro.

Siemens Healthineers Aktie – erreichbare Prognose

Etwas schneller könnte es im neuen Jahr vorangehen. Der Umsatz soll nun im Geschäftsjahr 2024/25 um fünf bis sechs Prozent zulegen, obwohl das China-Geschäft wohl erst in der zweiten Hälfte wieder anspringen wird, wenn dort Effekte aus Auftragsverzögerungen auslaufen. Der Gewinn dürfte ebenfalls klettern, sodass das bereinigte Ergebnis je Aktie auf bis zu 2,50 Euro steigen könnte.

Auf dieser Basis läge das Kurs-Gewinn-Verhältnis bei rund 21. Damit ist der Titel zwar kein Schnäppchen. Doch eine hohe Marge von knapp 16 Prozent und eine ausgezeichnete Marktstellung inklusive Marktführerschaft in mehreren Bereichen, die Preiserhöhungen möglich macht, steigern die Attraktivität des Papiers. Hinzu kommt die Charttechnik, die eine Bodenbildung im Bereich um 48 Euro erkennen lässt. So kann der Titel kurzfristig bis zum Jahreshoch bei 58 Euro durchlaufen, worauf Anleger via Hebelpapier spekulieren können.

Übrigens: Dieser Artikel erschien zuerst in der neuen Print-Ausgabe von BÖRSE ONLINE. Die finden Sie hier

Oder lesen Sie auch: Gold vor einem weiteren Rekordjahr? Das sagen Experten jetzt