Mein Konto

Mein Konto

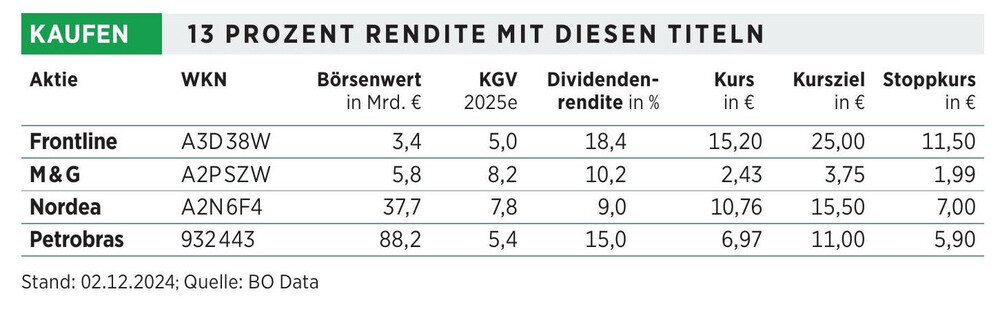

Hohe Auszahlungen mit starken Firmen: Durchschnittlich 13 Prozent Dividende erhalten Anleger wenn sie auf Frontline, Petrobras und Co setzen. Was es zu beachten gilt.

Es ist zwar ungewöhnlich, doch gibt es Firmen, deren durchschnittliche Dividendenrendite in den zweistelligen Bereich hineinreicht. Die Redaktion von BÖRSE ONLINE hat tief gegraben und vier Unternehmen herausgepickt, die für das laufende Geschäftsjahr im Durchschnitt voraussichtlich eine Rendite von 13 Prozent abwerfen werden. Das Besondere: Bereits in den vergangenen Jahren haben sie Aktionäre regelmäßig mit hohen Ausschüttungen belohnt.

Einer dieser Hochprozenter ist das Tankerunternehmen Frontline. Das Hauptgeschäft des norwegischen Unternehmens mit Sitz in Limassol auf Zypern ist der Transport von Erdöl. Stets schüttet es mehrmals im Jahr, in der Regel quartalsweise, einen hohen Betrag aus. Im vergangenen Jahr lag die Ausschüttungsquote bei etwas mehr als 80 Prozent des Gewinns, was die Rendite enorm anschwellen ließ. Auch in diesem Jahr dürfte sie in ähnlicher Höhe ausfallen. Allein in den ersten drei Quartalen gingen umgerechnet rund 1,30 Euro je Aktie an die Anleger. Somit beträgt die Rendite bereits nach neun Monaten knapp neun Prozent. Für das Folgejahr liegen die Schätzungen insgesamt bei rund 18 Prozent.

Derzeit profitiert Frontline davon, dass die Charterraten wieder etwas anziehen. Für einen weiteren Impuls könnte das Treffen der Organisation erdölexportierender Länder (OPEC) am 5. Dezember sorgen. Gut möglich, dass die Entscheidung der Förderreduzierung wieder rückgängig gemacht wird und die Nachfrage nach Öl anzieht. Zudem ist es denkbar, dass der designierte US-Präsident Donald Trump künftig den Iran sanktioniert und Saudi-Arabien einen Großteil des Ölgeschäfts übernimmt. Für Tankerunternehmen wie Frontline wäre dies von Vorteil. Für Sanktionen bleibt der Tankermarkt allerdings anfällig.

Fan von Dividenden-Werten? Dann werfen Sie auch einen Blick auf den Globale Dividenden-Stars Index von BÖRSE ONLINE

Geniale Dividenden-Aktien: Höhere Preise, höhere Gewinne

Tendenziell gehen Experten davon aus, dass das Ölangebot über kurz der lang wieder anzieht, auch weil die Weltvorräte sich auf einem historischen Tief befinden. Die Entwicklung bei Frontline wird mit davon abhängen, wie es in China weiterläuft. 2024 lag das Minus bei importiertem Rohöl bislang bei rund drei Prozent, nach einem Plus im vergangenen Jahr von 13 Prozent. Wegen der Konjunkturschwäche hat die Regierung in Peking nun jedoch ein umfassendes Förderprogramm angekündigt. Dieses könnte dafür sorgen, dass die Nachfrage nach Ölimporten anzieht. Das Schicksal der Flottenfirmen hängt am Preis des schwarzen Goldes. Höhere Notierungen führen in der Regel zu einer höheren Nachfrage nach Transportern.

Weil der Sektor bereits eine längere Zeit eher schwacher Erträge hinter sich hat, war die Nachfrage nach Tankern nicht sehr hoch. Zieht nun der Ölpreis wieder an, sind die Unternehmen im Vorteil, die eine große Flotte haben. Frontline gehört zu den größten der Branche. Im Angebot haben die Norweger mittlerweile 82 Schiffe. Erst im vergangenen Jahr kamen 24 sogenannte VLCC — Very Large Crude Carriers — dazu. Sie erhöhten damit nicht nur die Anzahl der Schiffe auf einen Schlag, gleichzeitig wurde die Flotte auch kräftig verjüngt. Daran, dass die Dividende auch künftig hoch bleibt, hat sicherlich auch der Milliardär und Großaktionär John Fredriksen Interesse. Über seine Hemen Holding hält er knapp die Hälfte der Anteile an der Gesellschaft.

Anleger sollten bei ihrer Aktienauswahl berücksichtigen, ob Unternehmen regelmäßig hohe Ausschüttungen vornehmen. Dies ist ein Indiz dafür, dass eine Gesellschaft regelmäßig hohe Gewinne erwirtschaftet. Zwar kann es auch mal sein, dass Geld aus der Substanz ausgeschüttet wird. Doch sollte das nicht zur Regel werden. Wichtig ist es auch, einen Blick darauf zu werfen, wie schnell der Dividendenabschlag in der Vergangenheit wieder aufgeholt wurde. Gerade bei den sogenannten Hochprozentern, also bei Gesellschaften, die einen sehr großen Teil des Gewinns ausbezahlen, ist dies ein wichtiges Indiz.

Bei Petrobras war es vergangene Woche mal wieder so weit: Der brasilianische Dividendenkönig füllte erneut die Schatullen der Aktionäre. Mehrmals im Jahr schüttet der Konzern Dividenden aus, häufig gibt es zu der regulären zusätzlich auch noch eine Sonderdividende. Insgesamt kommt der Öl- und Gasförderer auf eine von Analysten geschätzte Rendite von 15 Prozent für 2025. Bereits in den vergangenen Jahren hat der Konzern unter Beweis gestellt, dass dies keine Eintagsfliege ist: Regelmäßig lag die Rendite weit über dem Durchschnitt des Energiesektors. Wichtig ist die Ausschüttung vor allem auch für den brasilianischen Staat. Dieser hält etwas mehr als 50 Prozent der Anteile und ist darauf erpicht, den Geldfluss am Laufen zu halten. Mindestens 45 Prozent des freien Cashflows nach Investitionen fließen an die Aktionäre.

Laut Unternehmensstrategie sollen ab dem kommenden Jahr bis 2029 zwischen 45 und 55 Milliarden Dollar ausgeschüttet werden. Jedoch nur, solange der Schuldenstand weniger als 65 Milliarden Dollar beträgt. Momentan liegt er bei knapp 60 Milliarden. Etwas zu schaffen machte Petrobras im dritten Quartal der schwächelnde Ölpreis. Deswegen ist auch der freie Cashflow im Vergleich zum Vorjahreszeitraum um 2,3 Milliarden Dollar auf 6,1 Milliarden gesunken. Doch immer noch ist dies ein üppiger Betrag. Vor allem, wenn man davon ausgeht, dass der Ölpreis künftig auch wieder etwas höher stehen dürfte. Aufgepasst: Brasilien erhebt eine Quellensteuer von 15 Prozent.

Laufen die Geschäfte gut und sind die Zinsen entsprechend hoch, gehören auch Banken zu den Top-Dividendenzahlern. Zwar dürfte das hohe Zinsniveau der vergangenen Zeit nicht mehr so schnell erreicht werden. Doch sind die Erträge für Banken immer noch sehr auskömmlich. Das gilt vor allem für solche, die regional sehr stark aufgestellt sind. Dazu gehört etwa Nordea mit Hauptsitz in Helsinki. In Skandinavien ist die Bank eine der größten. Bereits für die vergangenen vier Geschäftsjahre lag die Dividendenrendite im Schnitt bei mehr als acht Prozent. Für das laufende Geschäftsjahr dürfte sie noch etwas höher ausfallen. In der Regel schüttet die Bank zwischen 60 und 70 Prozent des Gewinns aus. Anleger sollten sich auf Banken fokussieren, deren Gebühreneinnahmen über dem Durchschnitt liegen — die Skandinavier gehören dazu. Vor Kurzem hat auch die Investmentbank Morgan Stanley in ihrer Bankenanalyse Nordea auf „Übergewichten“ hochgestuft.

Im Finanzsektor ist zudem M&G zu Hause. Hervorgegangen ist der Vermögensverwalter aus der Fusion zwischen M &G Investments und dem europäischen Arm des ehemaligen Mutterkonzerns Prudential. Der Konzern verwaltet Gelder in Höhe von rund 370 Milliarden Dollar.

Im Vergleich zum Vorjahr lief es 2024 bislang etwas schlechter. Allerdings lagen die Ergebnisse über den Markterwartungen. Interessant machen den Titel die Bewertung mit einem Kurs-Gewinn-Verhältnis von neun, vor allem jedoch die attraktive Dividendenrendite. Bereits seit Jahren liegt sie im zweistelligen Bereich und dürfte auch künftig hoch bleiben. CEO Andrea Rossi hat sich ehrgeizige Ziele gesetzt und will etwa den Verschuldungsgrad deutlich senken. Dies sollte dann die Marge und letztlich das Ergebnis wieder anschieben. Zudem gut für Dividendenjäger: In Großbritannien wird keine Quellensteuer erhoben, sodass Aktionäre nur die deutsche Abgeltungsteuer bezahlen müssen. Insgesamt also gute Voraussetzungen, sich mit M &G ein Zusatzeinkommen zu schaffen.

Übrigens: Dieser Artikel erschien zuerst in der neuen Print-Ausgabe von BÖRSE ONLINE. Diese finden Sie hier