Mein Konto

Mein Konto

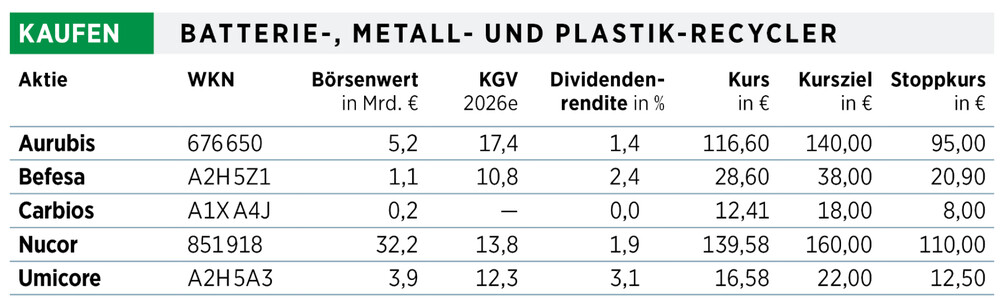

Der Markt für wiederverwertbare Materialien wird in den kommenden Jahren weiter wachsen. Diese fünf Aktien dürften von diesem Trend profitieren.

Sie sind höher als ein Einfamilienhaus und mehrere Tonnen schwer. Die Schmelzkessel bei Metallrecyclern wie Aurubis oder Nucor. Bei 1200 bis 1300 Grad werden je nach Anlage recycelbare Metalle, Schrott oder Konzentrate eingeschmolzen und daraus in mehreren Verarbeitungsschritten schließlich Barren und Platten aus Kupfer und Stahl oder Blei, Silber, Gold oder Zinn produziert.

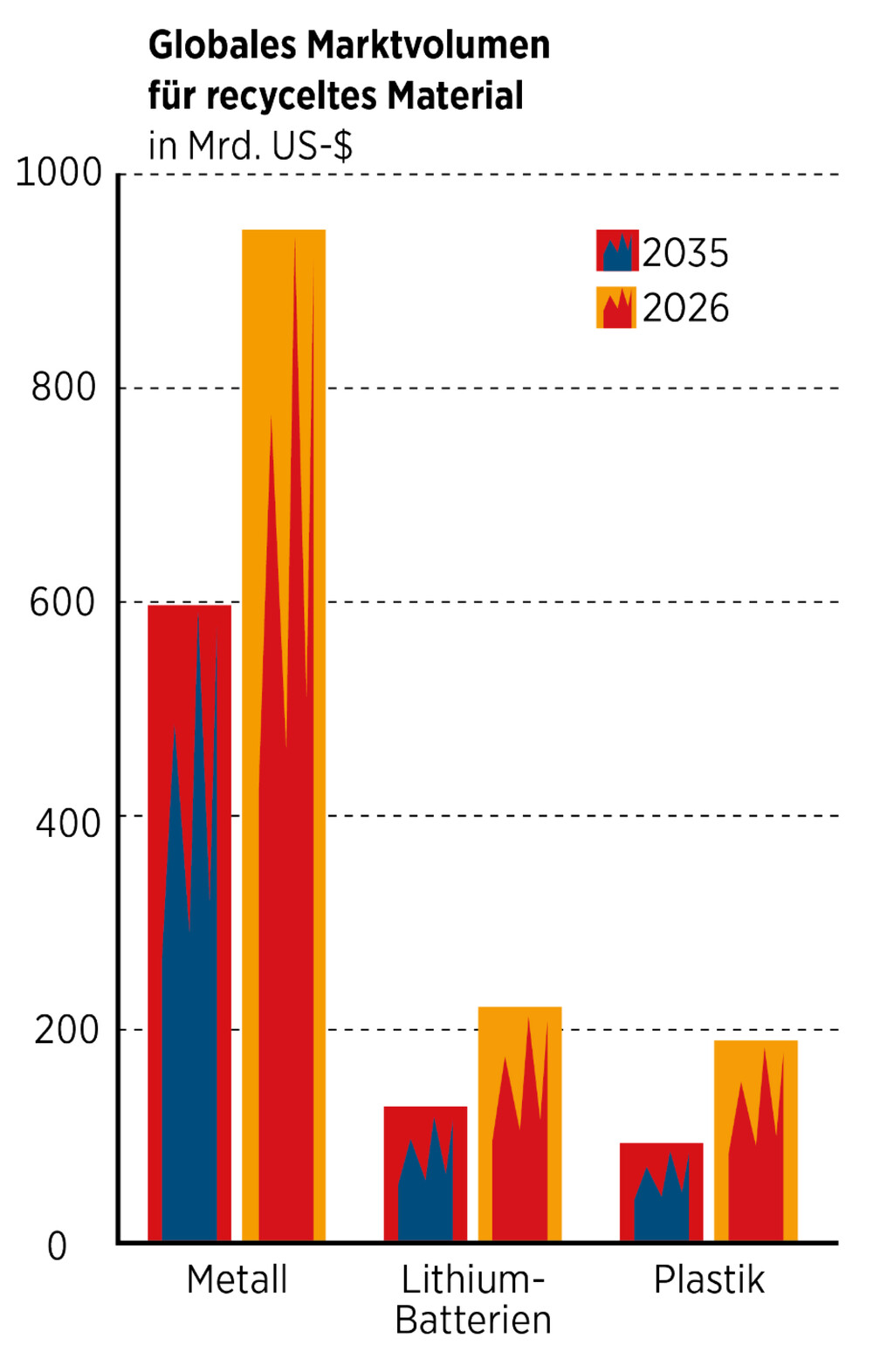

Die Metallpreise steigen und heizen damit auch die Aktienkurse von Metall-Recyclern an. Aber nicht nur sie zeigen seit Monaten nach oben. Das Thema Kreislaufwirtschaft hat in den zurückliegenden Jahren im Konzernmanagement vor allem aus regulatorischen Gründen an Bedeutung gewonnen. Bei der Herstellung von PET-Flaschen, Bauprodukten und in der Automobilindustrie sind Rezyklatquoten längst definiert. In der Elektro-, Elektronik- und Textilindustrie werden entsprechende Regelungen in der EU diskutiert. Grundlagen sind unter anderem der European Green Deal und der Circular Economy Action Plan von 2020, die darauf abzielen, den Ressourcenverbrauch in der EU zu verringern und die Materialkreislaufquote zu erhöhen. Diese Entwicklung wird weitergehen. Nicht nur in Europa, sondern weltweit ist verschiedenen Studien zufolge mit einem Anstieg in Recyclingbereich zu rechnen. Die Experten der Unternehmensberatung Towards Chem and Materials rechnen damit, dass der globale Markt für Metallrecycling 2025 ein Volumen von rund 571,6 Milliarden US-Dollar haben dürfte. Im kommenden Jahr erwarten sie einen Anstieg auf 601,8 Milliarden Dollar und bis 2035 gar ein Marktvolumen von 957,1 Milliarden Dollar (siehe Grafik). Das entspricht einem Anstieg gegenüber dem Schätzwert für 2026 von 59 Prozent. Der steigende Absatz von E-Autos und Stromspeichersystemen schürt auch den Bedarf nach wiederverwertbaren Materialien von Lithium-Batterien.

Einst galt Plastik als Heilsbringer. Günstig, leicht, anpassbar, korrosionsfrei und damit nahezu überall einsetzbar. Die negativen Umweltauswirkungen sind längst wissenschaftlich belegt.

Weltweit werden jährlich über 350 Millionen Tonnen Plastik produziert, doch nur neun Prozent davon werden recycelt. Der Großteil wird verbrannt, deponiert oder gelangt in die Umwelt. Die UN strebt bis 2040 eine deutliche Steigerung der Recyclingquote an.

Zwei Europäer setzen auf die USA

Aurubis hat zwei Standbeine. Das Schmelzen und Raffinieren von Rohstoffen für externe Kunden sowie ein umfangreiches Recyclinggeschäft. Dabei zählen die Hamburger zu den größten Kupferrecyclern der Welt. Im abgelaufenen Geschäftsjahr bestanden 45 Prozent der Kupferkathoden und 70 Prozent des sauerstofffreien Kupferdrahts aus recyceltem Material. Durch verschiedene Recyclingprozesse gewinnt Aurubis zudem zahlreiche weitere (Edel-)Metalle wie Blei, Gold, Nickel, Silber und Zinn. Boris Bourdet, Analyst bei Kepler Cheuvreux, war von dem starken freien Cashflow des im September geendeten Geschäftsjahres überrascht. Katalysator waren vor allem Kostensenkungsmaßnahmen und Optimierungen der Ressourcen. Ab 2026 sollen zudem die Investitionen zurückgefahren und aus den Kapazitätserweiterungen Erlöse generiert werden.

Bisher lag der Fokus auf dem Europageschäft. Im September startete die Recyclingproduktion in den USA mit einer Kapazität von rund 90 000 Tonnen Recyclingmaterial im Jahr. Ab 2026 soll die Kapazität auf bis zu 180 000 Tonnen pro Jahr verdoppelt werden. Das Management betonte auf dem Kapitalmarkttag im Oktober, dass der US-Markt einer der Wachstumstreiber sein soll.

Korrekturen bei den Metallpreisen sind möglich und könnten den Aktienkurs belasten. Bourdet ist vom Kurs des Aurubis-Managements jedoch überzeugt und rechnet seiner jüngsten Studie zufolge mit einem deutlichen Anstieg des freien Cashflows sowie des Ergebnisses im laufenden und im kommenden Geschäftsjahr. Mit einem KGV von 17,4 ist die Aktie somit moderat bewertet. Wir erhöhen unser Kursziel und den Stoppkurs daher auf 140 und 95 Euro.

Die Luxemburger haben zuletzt ebenfalls in den Ausbau der Kapazitäten investiert. In den USA wurde American Zinc übernommen und ausgebaut. Analysten sehen das US-Geschäft als künftigen Wachstumstreiber, während das Europageschäft unter der Konjunkturschwäche leidet und der Ausbau in China pausiert. Das Stahlstaubgeschäft machte in den ersten neun Monaten 2025 rund zwei Drittel des Umsatzes und fast 90 Prozent des Ebitda aus. Höhere Auslastung und geringere Kosten kompensierten die Schwäche im Aluminiumsegment. Nach der starken Margenverbesserung dürfte das Gewinnwachstum 2026 moderater ausfallen. Mit einem KGV von 10,8 und einer Dividendenrendite von 2,4 Prozent bleibt die Aktie attraktiv.

Amerikaner profitieren doppelt

Nucor gilt als einer der größten Recycler von Stahlschrott in den USA. Die Amerikaner betreiben dort über 70 Metallrecycling-Betriebe. Im Südwesten sowie an der Ostküste eröffnete der Konzern im dritten Quartal neue Werke. Nach eigenen Angaben bestehen die fertigen Stahlprodukte im Durchschnitt zu 75 Prozent und einige Produkte sogar zu über 90 Prozent aus recyceltem Stahl. Die Zahlen für das dritte Quartal des laufenden Geschäftsjahres lagen deutlich über den Erwartungen der Analysten. Begünstigt wurde das Zahlenwerk unter anderem von höheren Zöllen für importierten Stahl. Davon profitierten inländische Anbieter. Mittelfristig sieht das Management rund um Konzernvorstand Leon Topalian Wachstumschancen durch steigende Ausgaben in Infrastruktur und den Wohnungsbau sowie von Rechenzentren und damit zusammenhängend die Nachfrage nach Stahl. Zudem wurde bei der Vorlage der Q3-Zahlen erneut bestätigt, rund 40 Prozent des Gewinns in Form von Dividenden und Aktienrückkaufprogramme auszuschütten. Vor wenigen Tagen wurde eine Dividendenerhöhung angekündigt. Dies dürfte die Aktie nachhaltig stützen.

Batterien sind der Katalysator

Die größte Geschäftssparte von Umicore ist die Herstellung von Katalysatoren für den Automobilsektor und andere Branchen. Über die Hälfte des Umsatzes generieren die Belgier jedoch mit dem Recycling von Edelmetallen, Spezialmetallen und Kobalt, wie sie unter anderem in der Elektronik- und Halbleiterindustrie verwendet werden, sowie Batterierecycling. Während das Recycling-Geschäft im Metallbereich solide lief, schwächelte das Batteriegeschäft aufgrund des Rückgangs bei den Lieferungen wiederverwertbaren Materials im ersten Halbjahr 2025. Das Ergebnis legte dank Kostensenkungsmaßnahmen und steigender Rohstoffpreise trotz stagnierenden Umsatzes zu.

Aktuell profitiert der Konzern von der breiten Diversifizierung. Mittelfristig setzt Umicore jedoch auf deutliches Wachstum im Batteriesektor. Die Zulassungszahlen im E-Autobereich stiegen zuletzt. Gelingt es mit weiteren Autobauern, Partnerschaften im Batteriebereich zu schließen, könnte dieses Geschäft wieder an Fahrt gewinnen und ein Katalysator für einen weiter steigenden Aktienkurs sein.

Wendepunkt bei PET-Recycler

Carbios entwickelt ein enzymbasiertes Verfahren, das PET-Kunststoffe effizient in ihre Grundbausteine zerlegt. Damit sind bis zu 20 Recyclingkreisläufe möglich — deutlich mehr als bisher. Anfang 2024 begann Carbios mit dem Bau der ersten industriellen PET-Biorecyclinganlage in Longlaville. Allerdings pausieren die Baumaßnahmen seit Ende 2024, da die Finanzierung nicht gesichert ist.

Vor wenigen Wochen teilte der Konzern mit, gemeinsam mit der chinesischen Wankai eine PET-Recyclinganlage in China zu bauen. Der Spatenstich soll im ersten Quartal 2026 erfolgen. Bereits im darauffolgenden Jahr soll die Produktion starten. Der Vorteil für Carbios besteht darin, dass die Franzosen bei dem Joint Venture, an dem Carbios 30 Prozent und Wankai 70 Prozent halten, nur mit ihrem Eigenkapitalanteil engagiert sind und keine weiteren finanziellen Belastungen befürchten müssen. „Diese Struktur bietet Carbios garantierte Mindestmengen, Transparenz hinsichtlich zukünftiger Lizenzeinnahmen und einen Mechanismus für eine signifikante Skalierung in der weltweit größten PET-Verbrauchsregion,“ schreibt Baptiste de Leudeville, Analyst bei Kepler Cheuvreux, in seiner jüngsten Studie. Dieses Projekt könnte nach seiner Einschätzung den Wendepunkt für Carbios bedeuten.