Mein Konto

Mein Konto

Sollen Häuser und Eigentumswohnungen in der Familie vererbt oder verschenkt werden, ist eine gute Planung und Umsetzung wichtig. Was Angehörige steuerlich beachten müssen Von Stefan Rullkötter

Die Deutschen übertragen immer größere Vermögen. Das Erbschafts‑ und Schenkungsvolumen lag vergangenes Jahr hierzulande bei rund 400 Milliarden Euro. Tendenz: weiter stark steigend. Bei einer der für die Vermögensnachfolge oft zentralsten Übertragungsformen, der Weitergabe von Eigenheimen innerhalb der Familie, sollten die beteiligten Angehörigen die wichtigsten Steuerregeln kennen, um Fallstricke zu vermeiden.

Grundsätzlich ist es möglich, eine selbst genutzte Immobilie an Ehepartner und Kinder steuerfrei zu vererben. Überlebende Ehegatten zahlen unabhängig vom Verkehrswert keine Erbschaftsteuer für das Haus oder die Eigentumswohnung des Erblassers, wenn sie nach dessen Ableben dort für mindestens zehn Jahre ihren ersten Wohnsitz nehmen. Die Steuerbefreiung steht auch Kindern und Enkeln zu, wenn die Wohnfläche des geerbten Objekts 200 Quadratmeter nicht übersteigt.

Um den Steuervorteil nicht zu gefährden, sollten Angehörige spätestens ein halbes Jahr nach dem Erbfall einziehen. Der Bundesfinanzhof (BFH) entschied aber, dass Kinder ein Familienheim auch dann steuerfrei erben können, wenn sie diesen Schritt innerhalb einer „angemessenen Zeit“, die über sechs Monate hinausgehen kann, vollziehen (Az. II R 39/13).

Ebenfalls wichtig: Steuerfrei lässt sich ein Eigenheim nur vererben, wenn der Erblasser zum Todeszeitpunkt als Eigentümer im Grundbuch eingetragen war. Die Steuerbefreiung bezieht sich zudem nur auf eine geerbte Wohnimmobilie. Das niedersächsische Finanzgericht urteilte, dass dies nur für Immobilien gilt, die der Erblasser bis zum Ableben zu eigenen Wohnzwecken genutzt hat. Ein Austausch mit einer anderen Wohnung im gleichen Objekt ist unzulässig (Az. 3 K 154/23).

Außerdem müssen Erben das Objekt in der Regel tatsächlich bewohnen, um die Steuerbefreiung zu erhalten. Sind sie arbeitsrechtlich verpflichtet, an einem anderen Ort zu wohnen, entfällt etwa der Steuerbonus für das von den Eltern geerbte Haus. Die Steuerfreiheit bleibt aber erhalten, wenn Erben die Immobilie aus „zwingenden Gründen“ nicht selbst nutzen können. Dieses Privileg hat der BFH inzwischen erweitert: Ein Erbe verliert nicht die Steuerbefreiung für ein Familienheim, wenn ihm die eigene Nutzung aus gesundheitlichen Gründen unmöglich oder unzumutbar ist (Az. II R 18/20). Auch ein verspäteter Einzug wegen Räumungs- und Renovierungsarbeiten kann ausnahmsweise unschädlich sein, etwa wegen hoher Auftragslage, befanden die obersten Finanzrichter (Az. II R 6/21).

Zulässige Gestaltungen für Familien

Mit einer langfristig angelegten Strategie lassen sich zwischen den beteiligten Angehörigen auch hohe Vermögenswerte steuerfrei auf die nächste Generation übertragen. „Schenkungsteuerfreibeträge können alle zehn Jahre von Neuem ausgeschöpft werden“, erklärt die Berliner Rechtsanwältin Françoise Dammertz (Details siehe Interview unten). Eine stückweise Übertragung von Immobilien durch zeitversetzte Schenkungen ist hier eine überlegenswerte Option. Die „Verpackung“ des Familienheims in eine Personengesellschaft („Familien-GbR“) ermöglicht es beispielsweise, scheibchenweise Anteile am Wert der Immobilie zu übertragen und mehrfach die Schenkungsteuerfreibeträge auszunutzen. Zudem erleichtert eine GbR die gemeinsame Verwaltung durch Angehörige. Eigenheime sind so über mehrere Generationen in der Familie zu halten.

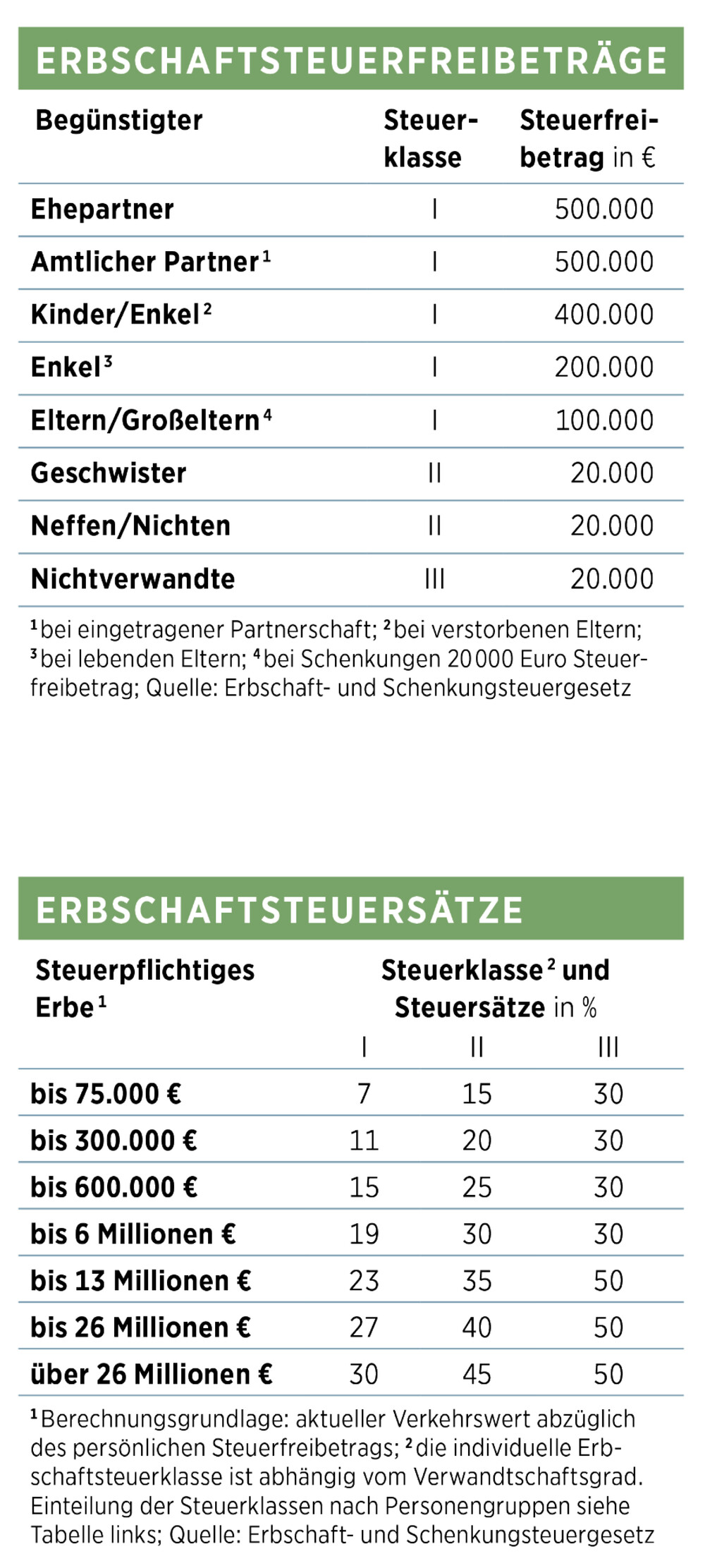

Soll eine Immobilie nicht an die direkten Nachkommen oder den Ehepartner, sondern an weitere Verwandte übertragen werden, kann eine Kettenschenkung steuerlich günstiger sein. Das Objekt wird hier etwa zunächst nicht an die Schwiegertochter, sondern an den mit ihr verheirateten Sohn verschenkt. Jeder Elternteil kann seinen Kindern alle zehn Jahre in der Steuerklasse I bis zu 400.000 Euro abgabenfrei schenken. Der Sohn kann die Immobilie dann in einem zweiten Schritt an seine Frau übertragen — und hat dabei als Ehegatte einen Schenkungsteuerfreibetrag von 500.000 Euro, den er ebenso alle zehn Jahre neu ausschöpfen kann.

Zu beachten ist hier: Das Finanzamt akzeptiert derartige Kettenschenkungen nur, wenn der Begünstigte frei über das übertragene Vermögen verfügen kann. Die erste Schenkung darf bei dieser Gestaltung nicht mit der Auflage zur Weiterschenkung verbunden werden. Andernfalls kann nach Rechtsprechung des BFH ein Gestaltungsmissbrauch vorliegen (Az. II R 45/11). Der Zeitraum zwischen der ersten und der zweiten Schenkung ist dagegen unerheblich, befanden die obersten Finanzrichter (Az. II R 37/11). Selbst wenn beide Schenkungen in einer Urkunde zusammengefasst werden, bedeutet dies nicht zwangsläufig das Aus für die Steuerklasse I, bestätigte der BFH per Beschluss (Az. II B 37/21).

Haus verschenken & zurückkaufen

Mit diesem legalen Spartrick können Ehepartner Vermögen über das Vehikel Familienheim steuerfrei übertragen.

Steuerliche Gestaltung. Bei der Eigenheimschaukel, auch „Sylter Modell“ genannt, wird die Immobilie von einem Ehegatten an den weniger vermögenden Partner verschenkt. Dieser verkauft das Haus anschließend zu einem marktüblichen Preis zurück an den ursprünglichen Eigentümer. Dies führt zu einer schenkung-, einkommen- und grunderwerbsteuerfreien Vermögensverschiebung und bietet vor allem betuchten Privatpersonen Möglichkeiten, größere Vermögenswerte liquiditätswirksam in Barvermögen zu übertragen.

Rechtliche Voraussetzungen. Ehepartner sollten zwischen den Transaktionen eine „Schamfrist“ einhalten, um Vorwürfe des Gestaltungsmissbrauchs durch das Finanzamt zu vermeiden. Zudem dürfen die Urkunden keine Verpflichtung zur Weiterübertragung enthalten. Wichtig ist in dieser Konstellation auch, dass der Verkauf der Immobilie außerhalb der zehnjährigen Spekulationsfrist liegt. Andernfalls kann die Veräußerung Einkommensteuer auf den realisierten Verkaufsgewinn auslösen.

Einkalkulierte Nachteile. Bei der Eigenheimschaukel fallen Kosten an: Schenkung und Verkauf von Grundbesitz sind in Deutschland notariell beurkundungspflichtig. Es werden Notargebühren fällig, die sich am Immobilienwert orientieren. Zu bedenken ist auch, dass in Scheidungsfällen die Eigenheimschaukel den späteren Zugewinnausgleichsanspruch des weniger vermögenden Ehegatten reduziert. Denn Schenkungen an den Ehegatten werden bei der Berechnung des Zugewinnausgleichsanspruchs mindernd berücksichtigt. Bei Ehepaaren, die in Gütertrennung leben, spielen die Überlegungen zum Zugewinnausgleichsanspruch dagegen keine Rolle: In diesem Fall gibt es keinen Ausgleichsanspruch.

Debatte um Erbschaftsteuerreform

Neben den Sonderregeln für die Übertragung von Immobilien profitieren auch Unternehmensvermögen von signifikanten Steuerbefreiungen. Durch Firmenerben, die Unternehmen fortführen und Lohnsummen erhalten, waren die tatsächlichen Einnahmen aus der Erbschaft- und Schenkungsteuer mit 9,9 Milliarden Euro zuletzt deutlich geringer als die festgesetzte (13,3 Milliarden Euro). Diese sind auch im Verhältnis zum steuerlich erfassten Vermögen bei der Vermögensnachfolge (113,2 Milliarden Euro im Jahr 2024) vergleichsweise niedrig. Kritisiert wird, dass besonders große Vermögen dadurch privilegiert werden. 2024 wurden allein für 45 sehr große Erbschaften Steuererlasse in Höhe von 3,4 Milliarden Euro gewährt — teils mit einem effektiven Steuersatz von nur 1,5 Prozent. Diese Zahlen, Daten für 2025 liegen noch nicht vor, befeuern die Debatte um eine von SPD, Grünen und Linkspartei forcierte Erbschaftsteuerreform.

Interview: „Familienheim-Übertragungen nachhaltig planen“

Die Besteuerung von vererbten und verschenkten Immobilien rückt stärker in den Fokus von Politik und Gerichten. Die Expertin erklärt die Hintergründe

Börse Online: Welche Strategien sind grundsätzlich ratsam, wenn Immobilien innerhalb der Familie verschenkt oder vererbt werden sollen?

Françoise Dammertz: Angehörige sollten frühzeitig mit der Umsetzung von Schenkungen beginnen und nicht bis ins hohe Alter damit warten. Durch mehrfaches Ausnutzen der Schenkungsteuerfreibeträge alle zehn Jahre sind im engsten Familienkreis Steuerbelastungen reduzierbar.

Die SPD will die Schrauben bei der Erbschaftsteuer anziehen, die CSU dagegen Steuerfreibeträge erhöhen.

Die Freibeträge sind trotz der Wertveränderungen bei Immobilien seit 2008 unverändert geblieben und sollten daher dringend vom Gesetzgeber angepasst werden. Zurzeit ist dazu ein Normenkontrollverfahren beim Bundesverfassungsgericht anhängig. Konkret geht es um die bundeseinheitlichen Freibeträge für Schenkungen und Erbschaften. Das Land Bayern sieht Freibeträge, die Erben oder Beschenkten zustehen, als zu gering an.

Ist es vorteilhaft, ein Familienheim schon zu Lebzeiten zu übertragen?

Ja, denn in dieser Konstellation gilt keine Verpflichtung zur zehnjährigen Nachnutzung wie im Erbfall, um die Steuerfreiheit zu erhalten. Es ist auch möglich, dem Ehegatten lebzeitig mehrere Familienheime nacheinander zu schenken, wenn die Immobilien vorher jeweils der Lebensmittelpunkt waren. So werden persönliche Freibeträge bei der Erbschaftsteuer nicht verbraucht und können für anderes Vermögen genutzt werden.

"Wer früh plant, schafft sich Gestaltungsspielraum für Nachfolge, Erbschaft und Schenkung.“

Gelten diese Steuervorteile auch für im Ausland gelegene Objekte?

Die steuerliche Begünstigung für das Familienheim gilt bisher nur für Immobilien, die in der EU und im Europäischen Wirtschaftsraum gelegen sind. Es kann sein, dass diese örtliche Einschränkung demnächst erweitert wird: Der Europäische Gerichtshof hat in Bezug auf den zehnprozentigen Bewertungsabschlag für zu Wohnzwecken vermietete Immobilien einen Verstoß gegen die Kapitalverkehrsfreiheit gesehen. Infolgedessen kann die steuerliche Begünstigung des hier maßgeblichen Paragrafen 13d Erbschaft- und Schenkungsteuergesetz nun auch für vermietete Immobilien in den USA in Anspruch genommen werden.

Lässt sich verhindern, dass ein Familienheim infolge einer Erbauseinandersetzung veräußert werden muss?

Es gibt auch hier verschiedene testamentarische Gestaltungsmöglichkeiten, um streitanfällige Erbengemeinschaften zu vermeiden, beispielsweise eine Teilungsanordnung oder ein Vorausvermächtnis. Hier kann der Erblasser bestimmen, dass das Familienheim einem bestimmten Erben zugewiesen wird, ohne dass dieser eine Ausgleichszahlung an die anderen Erben leisten muss.

Werden nicht alle gesetzlichen Erben gemäß ihrer Erbquote berücksichtigt, kann die Übertragung des Eigenheims Pflichtteilsansprüche auslösen. Was tun?

Eine Möglichkeit, solche Ansprüche innerhalb der Familie zu vermeiden, ist, rechtzeitig einen notariellen Pflichtteilsverzichtsvertrag zu vereinbaren. Dieser erfordert aber die Mitwirkung der betroffenen Angehörigen.

Gibt es hier eine Alternative?

Durch Schenkung des Familienheims an die zukünftigen Erben kann die Immobilie aus dem Nachlass herausgenommen werden, sodass sie nicht mehr den Pflichtteilsansprüchen unterliegt. Voraussetzung: Diese Schenkung muss mindestens zehn Jahre vor dem Tod des Erblassers vollzogen sein, um keine Pflichtteilsergänzungsansprüche auszulösen. Hier ist zu beachten, dass dies nicht für Schenkungen zwischen Ehegatten gilt oder wenn die Übertragung der Immobilie mit einem Nießbrauchvorbehalt oder Wohnrecht zugunsten des Schenkers erfolgte.