Mein Konto

Mein Konto

Die private Altersvorsorge muss sitzen – doch welcher Lebensversicherer verdient das Vertrauen seiner Kunden? Verlässliche Kennzahlen bringen Klarheit

Es ist immerhin ein Lichtblick in konjunkturell schwierigen Zeiten: Die Stimmung in der Versicherungsbranche hat sich im zweiten Quartal aufgehellt. Insbesondere die Manager der Lebensversicherer blicken optimistischer in die Zukunft. Der aktuelle Konjunkturtest des Münchner Ifo-Instituts im Auftrag des Gesamtverbands der Deutschen Versicherungswirtschaft meldet für die Sparte einen positiven Geschäftsklimaindex von 3,2 Punkten — ein Anstieg um 16,3 Zähler gegenüber dem Vorquartal.

Allerdings: Ein positiver Konjunkturtest allein macht noch keinen Sommer. Tatsächlich liegt das Geschäftsklima weit unterhalb des langjährigen Mittelwerts, und die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) warnt vor signifikanten Risiken, die Lebensversicherer im Blick behalten müssen. Lag der Fokus der Bafin in der Niedrigzinsphase auf den teils bedenklich niedrigen Solvenzquoten, stehen nun die stillen Lasten in der Kapitalanlage, das Stornoverhalten der Versicherten und das Liquiditätsmanagement unter Beobachtung.

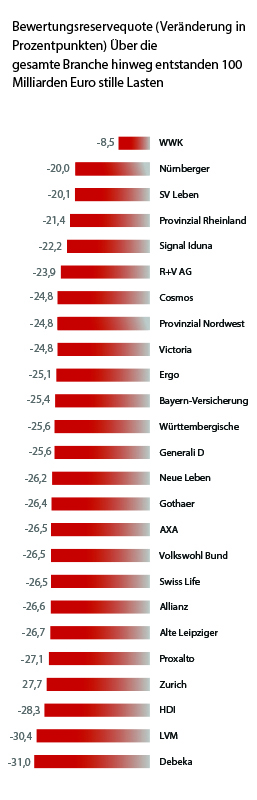

„Die gestiegenen Zinsen haben erhebliche Auswirkungen auf die Bilanz- und Geschäftssituation der Lebensversicherer“, urteilt denn auch Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. Nach Berechnungen der Ratingagentur schlummern in den Bilanzen der Lebensversicherer inzwischen rund 100 Milliarden Euro an stillen Lasten — Folge der Kurseinbrüche bei Staats- und Unternehmensanleihen, die je nach Strategie der Asset Manager bis zu 95 Prozent der Kapitalanlagen ausmachen.

„Die stillen Lasten binden niedrig verzinstes Kapital und begrenzen die Investitionsmöglichkeiten der Unternehmen“, erläutert Max Happacher, Chef der Deutschen Aktuarvereinigung. „Lebensversicherungsgesellschaften mit hohen stillen Lasten haben nur die Wahl zwischen zwei unschönen Szenarien: Entweder sie realisieren die stillen Lasten und decken die Verluste auf. Oder sie belassen die Papiere mit Niedrigverzinsung im Deckungsstock und verzichten auf zusätzlichen Zins“, verdeutlicht Marco Metzler von Metzler Ratings die Situation. Metzler warnt: „Die Nettorenditen im Jahr 2022, die viele Lebensversicherer erwirtschafteten, haben sich nahezu halbiert. Aus 160 Milliarden Euro stille Reserven wurden über die gesamte Branche hinweg 105 Milliarden Euro stille Lasten. Es ist nur ein Kunstgriff des Paragrafen 341b HGB, dass diese stillen Lasten nicht in der Bilanz abgeschrieben werden müssen. Damit gewinnt man Zeit.“

Umso wichtiger ist es für Sparer, auf verlässliche Partner zu setzen, die auch in schwierigen Marktlagen durch Leistung überzeugen. Orientierungshilfe bieten hier aussagekräftige Kennzahlen, die €uro nun für die 25 größten Lebensversicherer in Deutschland ausgewertet hat. Analysiert wurden die Risikotragfähigkeit (Substanzkraftquote), die Ertragskraft (stille Lasten) und die Finanzkraft (verlustdeckende Mittel) der Unternehmen. Das Ergebnis fällt eindeutig aus: In allen drei Bereichen macht die WWK das Rennen — und hält die Konkurrenz zum Teil deutlich auf Abstand. Über alle untersuchten Kriterien hinweg zeigten auch die Nürnberger und die Provinzial Rheinland gute Werte.

Der Münchner Lebensversicherer profitiert von seinem dicken Finanzpolster und einer hohen Investmentkompetenz. In der Niedrigzinsphase konnten die Anlagestrategen der WWK höhere Risiken eingehen und haben weniger Kapital in mager verzinsten Anleihen gebunden. In der Zinswende wiederum standen genügend Mittel zur Verfügung, frühzeitig in höher verzinste Staats- und Unternehmensanleihen zu investieren. Deshalb weist das Unternehmen auch die mit Abstand niedrigste Stille-Lasten-Quote aller untersuchten Lebensversicherer auf und hat bei der Quote der verlustdeckenden Mittel die Nase klar vorn.

Mehr Flexibilität für Investments

Die Höhe der Bewertungsreserven oder stillen Lasten gemessen an den Kapitalanlagen sagt viel über die Ertragskraft von Lebensversicherern aus.

Gefangen in der eigenen Kapitalanlage — der rasante Zinsanstieg seit dem vergangenen Jahr birgt für Lebensversicherer erhebliche Risiken, warnt die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin): „Die stillen Lasten engen den Handlungsspielraum in der Kapitalanlage ein“, so Bafin- Exekutivdirektor Frank Grund.

Um die langfristigen Garantieverpflichtungen gegenüber ihren Kunden abzusichern, haben die Anlagestrategen vieler Gesellschaften in der Niedrigzinsphase Staats- und Unternehmensanleihen von hoher Qualität und mit langen Laufzeiten gekauft. Nach aktuellen Marktwerten sind rund 70 Prozent der Kapitalanlagen in festverzinslichen Wertpapieren investiert. Die Zinswende der Europäischen Zentralbank hat die Anleiherenditen in kurzer Zeit um rund 400 Basispunkte steigen lassen.

Im Gegenzug sind die Kurse der Papiere eingebrochen — und die üppigen Bewertungsreserven von in der Spitze über 200 Milliarden Euro haben sich pulverisiert. Nach Berechnungen der Ratingagentur Assekurata belaufen sich die stillen Lasten branchenweit inzwischen auf mehr als 100 Milliarden Euro.

„Die Gesellschaften sind zwar nicht zur Abschreibung verpflichtet. Die stillen Lasten mindern aber das Ertragspotenzial“, erklärt Assekurata-Bereichsleiter Lars Heermann. Das wissen auch die Asset Manager der Lebensversicherer. Zum Teil werden Rückflüsse aus der Zinszusatzreserve (ZZR) genutzt, um stille Lasten abzubauen und in höher verzinste Anleihen neu anzulegen. Die ZZR hat die Branche seit 2011 aufgebaut, um im Bestand Policen mit hoher Garantieverzinsung von bis zu vier Prozent bilanziell abzusichern. Rund 92 Milliarden Euro liegen in dem Reservetopf — allerdings streckt sich dessen Auflösung voraussichtlich noch über zwölf Jahre bis 2035 und löst das Problem der eingeschränkten Ertragskraft nicht.

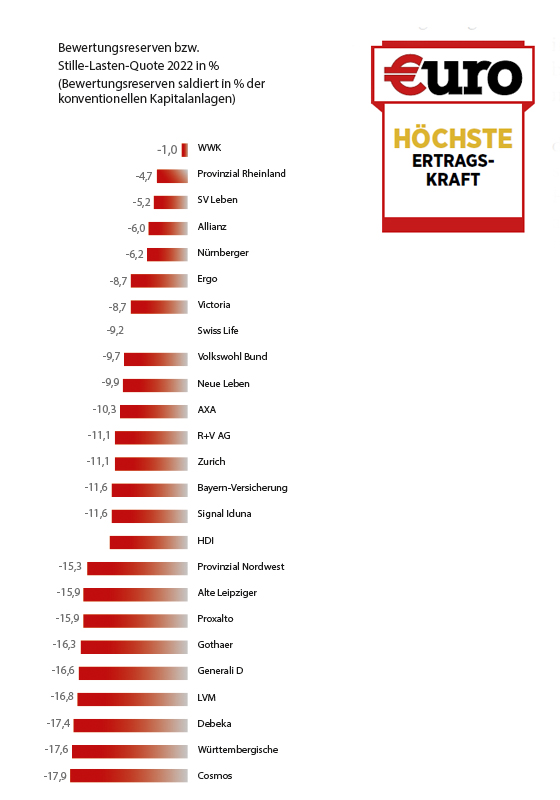

Die Ertragskraft eines Lebensversicherers sollten Altersvorsorgesparer aber grundsätzlich im Blick haben. Es geht nicht nur um die Absenkung in Aussicht gestellter Schlussüberschüsse bei Fälligkeit einer Police. Die Bewertungsreserve-Stille-Lasten-Quote ist ein verlässlicher Indikator für Handlungsspielräume in der Kapitalanlage — und zeigt, welche Lebensversicherer in den vergangenen Jahren ein besonders kluges Asset Management betrieben haben.

Die Quote errechnet sich aus den Bewertungsreserven bzw. stillen Lasten, geteilt durch die Höhe der klassischen Kapitalanlagen. Den ersten Platz belegt hier klar die WWK Leben.

Die Quote der Münchner liegt bei lediglich knapp minus ein Prozent. Auf den Plätzen folgen Provinzial Rheinland (minus 4,74 Prozent) und die SV Sparkassen-Versicherung (minus 5,17 Prozent). „Wir haben während der Niedrigzinsphase nicht mehr in Staats- und Unternehmensanleihen mit langer Laufzeit investiert“, sagt der WWK-Vorstandvorsitzende Jürgen Schrameier. „Eine hohe Risikotragfähigkeit hat es uns ermöglicht, erfolgreich in renditestärkere Anlageformen wie Aktien und Immobilien zu investieren.“ Tatsächlich weist die WWK Leben im Fünf-Jahres-Durchschnitt mit 4,1 Prozent eine der höchsten Nettoverzinsungen im Gesamtmarkt auf — und muss sich mit dem Thema stille Lasten nur am Rand beschäftigen. Höchste Ertragskraft zahlt sich aus.

Substanz für die Altersvorsorge

Eine valide Kennzahl hilft bei der Partnerwahl. Welche Lebensversicherer mit ihrer Substanzkraftquote überzeugen.

So viel ist sicher: Ein früher Einstieg in die private Altersvorsorge zahlt sich aus. Wer über Jahrzehnte mit regelmäßigen Sparbeträgen die absehbare Rentenlücke schließt, muss im Ruhestand keine finanziellen Einbußen befürchten. Doch welcher Lebensversicherer erwirtschaftet künftig die erforderlichen Gewinne, damit er seine Garantieversprechen auch nachhaltig erfüllen kann? Nur wer die Kosten im Griff hat, bei der Kapitalanlage einen erstklassigen Job macht und über genügend hohe Sicherheitspuffer verfügt, performt in allen Marktlagen.

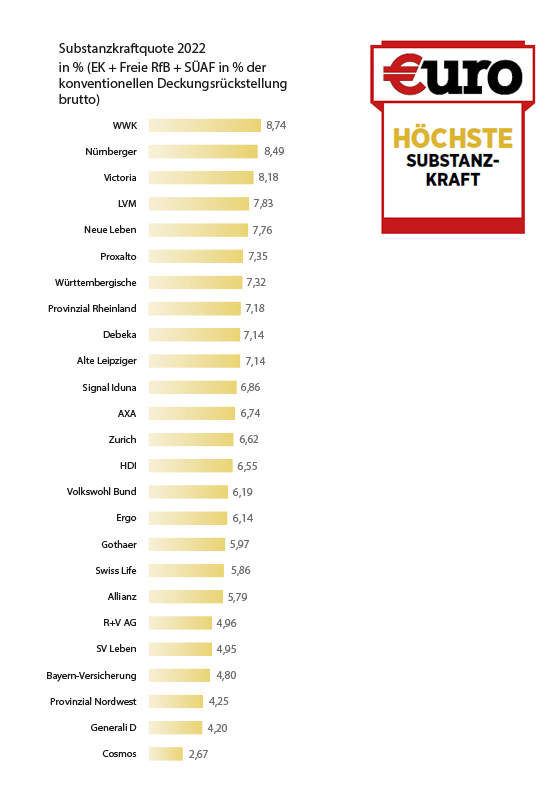

Verlässliche Orientierung für die Beurteilung bietet hier die Substanzkraftquote. Sie zeigt, wie viel Risikokapital den deutschen Lebensversicherern bezogen auf ihre Unternehmensgröße zur Verfügung steht. Die Kennzahl errechnet sich aus der Addition von Eigenkapital, freier Rückstellung für Beitragsrückerstattung (freie RfB) und Schlussüberschussanteilfonds (SÜAF). Die Summe wird anschließend durch die eingezahlten und verzinsten Kundengelder (Deckungsrückstellung) geteilt (s. Formel).

Das Rennen macht hier erneut die WWK vor der Nürnberger und der Ergo-Marke Victoria. Der Versicherer aus München erntet die Früchte einer strategischen Managemententscheidung: „Seit knapp 30 Jahren legen wir einen starken Fokus auf unsere Eigenkapitalbasis, die gemessen an unserer Unternehmensgröße rund 200 Prozent über dem Marktdurchschnitt liegt“, sagt der WWK-Vorstandsvorsitzende Jürgen Schrameier. Dabei gilt: Je höher die Eigenkapitalquote, desto sicherer ist das Geld der Kunden. Lebensversicherer können so Verluste an den Kapitalmärkten leichter auffangen und Reserven mobilisieren. Das ist besonders wichtig für Gesellschaften wie die WWK, die sich — anders als börsennotierte Konzerne — nicht so ohne Weiteres am Kapitalmarkt mit frischem Geld versorgen können. Gerade im aktuellen Marktumfeld ist Liquidität Trumpf: „Wer jetzt in die deutlich höher verzinsten Anleihen investieren kann, verbessert seine Ertragsaussichten langfristig“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei der Ratingagentur Assekurata.

Eine wichtige Rolle für die Substanzkraft spielt auch die freie RfB. Hier wird der größte Teil der erwirtschafteten Gewinne verbucht und dem Kunden erst mit zeitlicher Verzögerung verbindlich gutgeschrieben. So lassen sich Schwankungen der Überschussergebnisse ausgleichen. Je besser gefüllt der Topf ist, desto mehr Handlungsspielraum haben die Versicherer.

Der kann sich sogar noch durch den Schlussüberschussanteilfonds vergrößern, den die Gesellschaften im Rahmen der HGB-Bilanzierung zur Deckung möglicher Verluste heranziehen dürfen. Von der Systematik her zählt der SÜAF zwar zur gebundenen RfB, auf die die Versicherungsnehmer während der Vertragslaufzeit häufig nur eine Anwartschaft, aber keinen Anspruch haben. „In diesen Fällen erhöht der SÜAF die Eigenmittelsubstanz und damit auch die Finanzkraft eines Lebensversicherers“, sagt Assekurata-Experte Heermann. Die Kölner Ratingagentur hat gerade erst in ihrem jährlichen Marktausblick vor negativen Auswirkungen des Zinsanstiegs und der hohen Inflation für die Branche hingewiesen. Auch deshalb sollten Lebensversicherer mit hoher Substanzkraft erste Wahl bleiben.

Souverän in jeder Marktlage

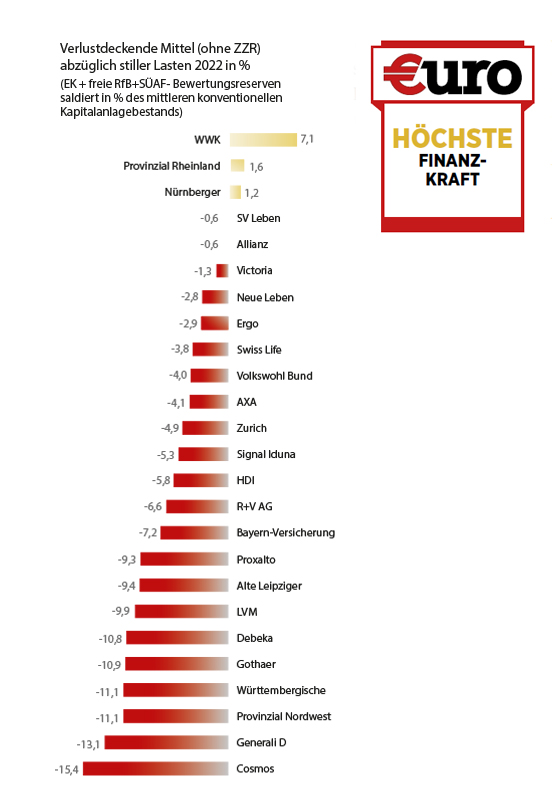

Die Quote der verlustdeckenden Mittel gibt Auskunft über die Stabilität eines Lebensversicherers.

Die schleppende Konjunktur in Europa und insbesondere in Deutschland spricht für ein bevorstehendes Ende des Zinserhöhungszyklus der Europäischen Zentralbank (EZB). Für Investoren an den Anleihemärkten ist das eine gute Nachricht — ein weiterer dramatischer Rückgang der Kurse festverzinslicher Staats- und Unternehmensanleihen wie im vergangenen Jahr ist also nicht zu erwarten. Angesichts der hartnäckigen Inflation dürfte das Zinsniveau allerdings noch über einen längeren Zeitraum hoch bleiben. Das macht die Neuanlage am Rentenmarkt interessant. Hohe Zinskupons versprechen langfristig stabile Erträge. Ein schneller zinsinduzierter Abbau der stillen Lasten in den HGB-Bilanzen der deutschen Lebensversicherer aber bleibt vorerst unwahrscheinlich.

Das wiederum ist keine gute Nachricht: Die Bewertungsreserven beeinflussen die verlustdeckenden Mittel, die einer Gesellschaft für die finanzielle Stabilität zur Verfügung stehen. 2022 meldeten die 25 größten Lebensversicherer allesamt stille Lasten — allerdings in höchst unterschiedlichem Ausmaß (siehe Seite 114). Wer bei der Steuerung seiner Kapitalanlagen frühzeitig die Kursrisiken am Anleihemarkt in Betracht gezogen hat, ist vergleichsweise glimpflich davongekommen. Die geringste Veränderungsquote weist mit minus 8,46 Prozent gegenüber dem Vorjahr die WWK Leben auf. Mit erheblichem Abstand folgen die Nürnberger (minus 19,97 Prozent) und die SV Sparkassen Versicherung (minus 20,06 Prozent).

Die WWK hat im Marktvergleich denn auch bei der Quote der verlustdeckenden Mittel die Nase deutlich vorn. Die Kennzahl spiegelt die Tragfähigkeit der Substanzkraft wider. Für ihre Berechnung werden Eigenkapital, freie Rückstellung für Beitragsrückerstattung (freie RfB), der Schlussüberschussanteilfonds und eben die stillen Lasten summiert und durch den mittleren konventionellen Kapitalanlagenbestand dividiert. Neben der WWK, die sich mit einer Quote von 7,05 Prozent so auch die Auszeichnung „Höchste Finanzkraft“ sichert, weisen nur noch die Provinzial Rheinland (1,64 Prozent) und die Nürnberger (1,24 Prozent) einen positiven Wert aus.

Nicht berücksichtigt wird bei der Kennzahl die Zinszusatzreserve (ZZR), die von den Lebensversicherern seit 2011 auf Geheiß der Finanzaufsichtsbehörde Bafin gebildet werden musste. Aufgrund der Zinsentwicklung sind keine weiteren Reservierungen als Teil der Deckungsrückstellung erforderlich. Die Gesellschaften können seit 2022 mit Rückflüssen rechnen. Die Auflösung der ZZR erfolgt aber über Jahre nach einem vorgegebenen Schema. Das Kapital steht der Branche somit auch nicht jederzeit in voller Höhe als verlustdeckendes Mittel zur Verfügung. Ohnehin sollte die Zinszusatzreserve in vollen Umfang den Versicherungsnehmerinnen und -nehmern zugutekommen, wie die Bafin jüngst anmahnte.

Stille Lasten: Weniger Geld für die Rente

€uro: Steigende Zinsen am Kapitalmarkt, Rückzahlungen aus der Zinszusatzreserve — sind für Lebensversicherer goldene Zeiten angebrochen?

Max Happacher: Das sicherlich nicht. Aber nach den Jahren extrem niedriger und zum Teil sogar negativer Anleiherenditen war die Zinswende, die sich ab Mitte 2021 abzeichnete, natürlich hoch willkommen — allerdings nicht in dem Tempo. Ein moderaterer Anstieg um 100 bis 150 Basispunkte pro Jahr wäre den meisten Versicherern sicherlich lieber gewesen.

Warum?

Die Branche hat im Niedrigzinstal insgesamt einen hervorragenden Job gemacht. Um die Garantieverpflichtungen gegenüber ihren Kunden sicherzustellen, haben die Strategen im Anlagemanagement auf lange Laufzeiten gesetzt und in der Phase sinkender Zinsen bei den Kupons mitgenommen, was ging. Durch den raschen Zinsanstieg um mehr als vier Prozentpunkte innerhalb eines Jahres sind die Anleihekurse kräftig eingebrochen, aus stattlichen Bewertungsreserven beachtliche stille Lasten geworden. Die lösen sich bei Endfälligkeit automatisch auf.

Wo also ist das Problem?

Richtig, solange die Liquiditätsplanung mit einem ausreichend großen Puffer versehen ist, muss kein Versicherer durch den Verkauf von festverzinslichen Wertpapieren aus dem Kapitalstock Verluste realisieren. Natürlich sind Szenarien denkbar, die das erforderlich machen könnten — beispielsweise eine Pandemie mit einer nochmals um ein Vielfaches höheren Sterblichkeit als bei Corona oder ein massiver Anstieg der Stornoquote.

Etwa durch höhere Arbeitslosigkeit und inflationsbedingte Einkommensverluste?

In der beobachteten Realität über viele Jahrzehnte ist die Stornoquote sehr stabil. Der häufig vorgetragene Zusammenhang mit dem Zinsniveau lässt sich empirisch nicht belegen. Wenn man Zusammenhänge sucht, kann man einen Einfluss der gesamtwirtschaftlichen Entwicklung vermuten. Aber es müsste wirklich sehr viel passieren, bis es kritisch für die Lebensversicherer wird. Schon wegen der Absicherung des Todesfalls und häufig auch der Berufsunfähigkeit werden Altersvorsorgeverträge nicht so ohne Weiteres gekündigt, da sind eher die nicht zweckgebundenen Policen gegen Einmalbeitrag betroffen. Bei einer Verdopplung der Stornoquote auf etwa 5,5 Prozent im Marktdurchschnitt würde ich genauer hinschauen.

Wie sehr beeinträchtigen stille Lasten die Beinfreiheit der Versicherer?

Sie binden vergleichsweise niedrig verzinstes Kapital und begrenzen die Investitionsmöglichkeiten. Eine rasche Umstrukturierung des Anlageportfolios wäre mit der Realisierung von Verlusten verbunden.

Da sind die Rückflüsse aus der Zinszusatzreserve sicherlich willkommen.

Das ist richtig — mit vorerst rund fünf Milliarden Euro pro Jahr ist die Summe aber überschaubar. Der Kapitalanlagenbestand der deutschen Lebensversicherer beläuft sich insgesamt auf rund eine Billion Euro. Aber grundsätzlich gilt: Die Gesellschaften, die über einen höheren Zufluss an freien Mitteln verfügen und damit heute schon in deutlich höher verzinste bonitätsstarke Staats- und Unternehmensanleihen investieren können, profitieren doppelt. Die Neuanlage stärkt die langfristige Risikotragfähigkeit und ermöglicht mittelfristig höhere Überschussbeteiligungen, die einen Wettbewerbsvorteil darstellen können.

Kurzfristig aber müssen Kunden bei Fälligkeit mit geringeren Auszahlungen aus ihrer Lebensversicherung rechnen?

In einer Situation, in der in der Bilanz wesentliche stille Lasten existieren, kann es logischerweise keine Beteiligung an Bewertungsreserven geben. Immerhin gibt es aber keine Beteiligung an stillen Lasten.