Mein Konto

Mein Konto

Eine Analyse des US-Vermögensverwalters GQG Partners beleuchtet kritisch die Investmentperspektive eines viel gefeierten Unternehmens aus den „Magnificent Seven“ - und nennt drei zentrale Problemfelder. Anleger sollten dies unbedingt wissen.

Jahrzehntelang dominierte Google den Suchmarkt nahezu konkurrenzlos. Mit KI-Anwendungen wie ChatGPT, Claude oder Grok entsteht nun erstmals ernsthafte Konkurrenz. Laut McKinsey wurden bereits im August 2025 rund 44 Prozent der Kaufentscheidungen durch KI-gestützte Suche beeinflusst – mehr als durch klassische Suchanfragen (31 Prozent).

KI bedroht Googles Kerngeschäft

Das Problem: Googles Werbemodell basiert darauf, dass Nutzer auf Suchergebnisse klicken und dabei Werbung angezeigt bekommen. KI-generierte Direktantworten reduzieren diese Klicks deutlich. Analysten schätzen, dass inzwischen über 50 Prozent aller Google-Suchanfragen ohne einen einzigen Klick auf eine externe Webseite enden. Dadurch gerät Googles wichtigste Einnahmequelle unter Druck. Hinzu kommen massiv steigende Betriebskosten: Eine KI-gestützte Suchanfrage verbraucht laut Alphabets eigenem Verwaltungsratsvorsitzenden John Hennessy etwa zehnmal so viel Energie wie eine klassische Google-Suche.

Aus Sicht des US-Vermögensverwalters GQG Partners entsteht dadurch für den Mutterkonzern Alphabet ein doppeltes Risiko: Das traditionelle Geschäftsmodell wird geschwächt, während gleichzeitig die Kosten stark steigen - und der Cashflow wächst nicht mit.

Werbemarkt wächst langsamer, Wettbewerb nimmt zu

In einer aktuellen Studie äußert GQG die Sorge, dass Erwartungen vieler Analysten an Alphabets Wachstum zu optimistisch sind . Historisch hätten die Ausgaben für Werbung langfristig stets nur rund ein bis zwei Prozent des Bruttoinlandsprodukts ausgemacht – daran habe auch der Medienwandel von Print über Radio udn TV bis zum Internet nichts geändert. Der digitale Werbemarkt nähert sich einer Sättigung bei rund 75 Prozent des gesamten Werbemarkts, das jährliche Wachstum hat sich von ehemals 20 Prozent auf hohe einstellige Prozentwerte verlangsamt.

Gleichzeitig wachse der Wettbewerb: Neben Meta und Amazon drängen TikTok, Netflix, Walmart sowie KI-Anbieter wie Anthropic, OpenAI und Perplexity zunehmend in den digitalen Werbemarkt. Dennoch gehe der Analystenkonsens davon aus, dass Google schneller als der Gesamtmarkt wachsen kann – eine Annahme, die GQG für unrealistisch hält.

Explodierende Investitionen belasten den Cashflow

Alphabet investiert Milliardenbeträge in KI- und Cloud-Infrastruktur. Die ursprünglich für 2025 geplanten Investitionsausgaben von 75 Milliarden Dollar wurden im Jahresverlauf mehrfach angehoben und landeten schließlich bei 91 Milliarden Dollar. Für 2026 plant das Unternehmen nun 175 bis 185 Milliarden Dollar – das entspricht etwa dem Dreifachen des gesamten Google-Cloud-Umsatzes von 2025 (59 Mrd. Dollar).

Auf den ersten Blick kan sich Alphabet das leisten; schließlich ist der freie Cashflow extrem hoch. Doch GQG sieht das anders: Die freien Cashflows des Konzerns stagnieren seit 2021 und dürften 2026 sogar sinken, warnen die Analysten des Vermögensverwalters. Erschwerend komme hinzu, dass gängige Berechnungen des freien Cashflows die aktienbasierte Mitarbeitervergütung (SBC) weitgehend ignorieren. Seit 2017 hat Alphabet seinen Mitarbeietern SBC im Wert von rund 146 Milliarden Dollar gewährt und darauf knapp 70 Milliarden Dollar Steuern gezahlt. Um die damit einhergehende Verwässerung zu kompensieren, flossen über 342 Milliarden Dollar in Aktienrückkäufe. Aus Sicht von GQG belaufen sich die realen wirtschaftlichen Kosten dieser Vergütungsstruktur auf über 200 Milliarden Dollar seit 2017 – Kosten, die letztlich die Aktionäre tragen.

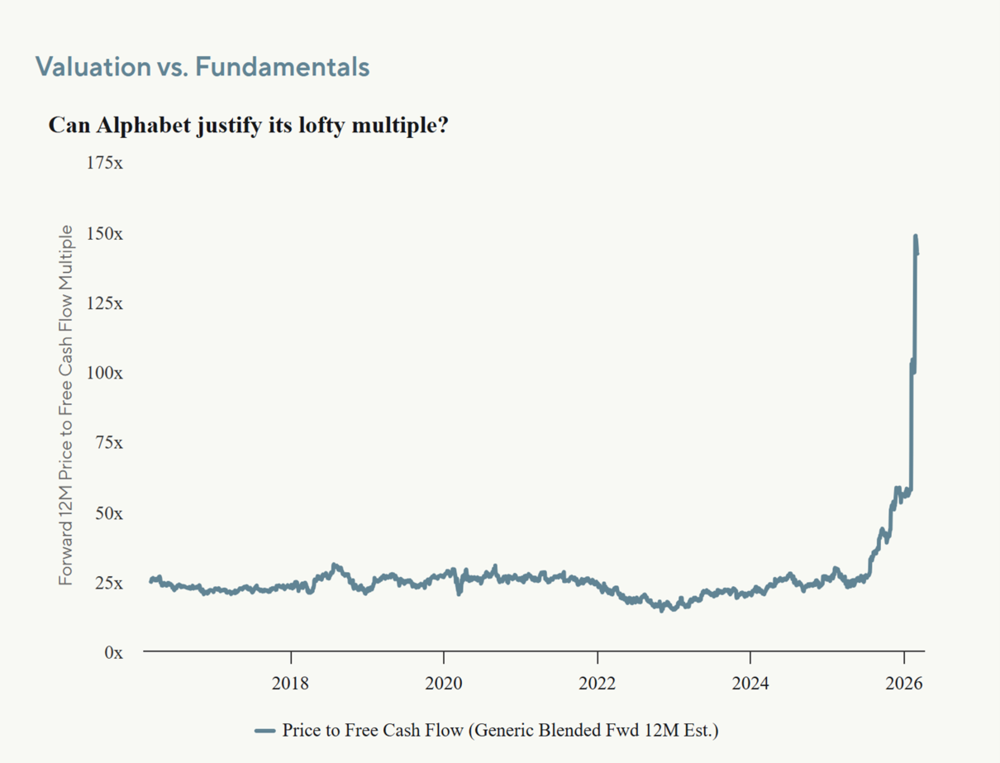

Die Börse ignoriere all das, warnen die GQG-Experten. Stattdessen werde die Alphabet-Aktie mittlerweile mit dem 133-fachen Cashflow bewertet. Eine aus Sicht der Börsenexperten abenteuerliche Bewertung, die sich kaum noch rechtfertigen lasse. In welchen Sphären sich Alphbet mitlerweile beim Cashflow-Multiple bewegt, verdeutlicht das folgende Schaubild aus dem Research-Paper:

Keine realistschen Annahmen in der Bilanz

Kritisch beurteilt GQG auch die Bilanzierungspraxis bei KI-Hardware: Cloud-Anbieter schreiben GPUs über sechs bis sieben Jahre ab, obwohl diese angesichts der rasanten technologischen Entwicklung nach Einschätzung von GQG bereits nach ein bis drei Jahren wirtschaftlich veraltet sind. Ein Kritikpunkt, den auch der Investor Michael Burry mehrfach angebracht hatte.

Das hat folgenden Effekt: Im vierten Quartal 2025 wies Google Cloud eine operative Marge von 30,1 Prozent aus – auf Basis einer nur dreijährigen Abschreibungsdauer würde diese Marge gegen null sinken. Hinzu kommen stark gestiegene Leasingverpflichtungen für Rechenzentren: Ende 2025 beliefen sich die noch nicht begonnenen Leasingverpflichtungen auf über 50 Milliarden Dollar, gegenüber lediglich 7,3 Milliarden Dollar im Jahr 2024.

Fazit: GQG sieht erhebliche Risiken für die Alphabet-Aktie und erwartet in den kommenden Jahren sinkende Gewinnschätzungen, Druck auf den freien Cashflow und Bewertungsrückgänge.

So investieren Sie breit gestreut in den KI-Trend

Mit dem „Künstliche Intelligenz-Index“ von BÖRSE ONLINE investieren Sie gleichzeitig in 17 führende Treiber des KI-Booms.

Lesen Sie auch:

Im Schatten der Tech-Giganten: Hier entsteht der nächste Börsenknaller

Oder:

KI-Aktie explodiert um mehr als 16 Prozent - doch es gibt noch Zweifel