Mein Konto

Mein Konto

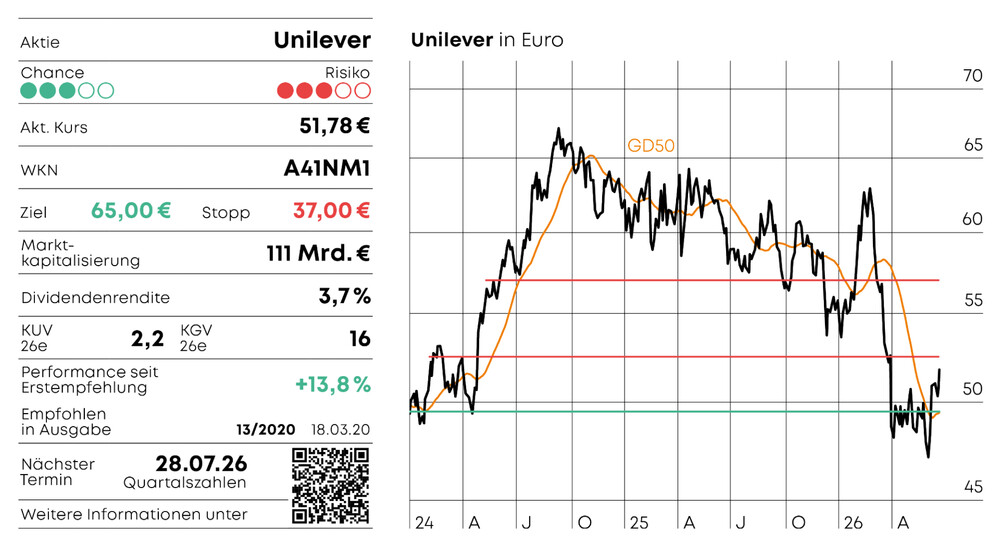

Unilever | A41NM1

Die goldenen Zeiten der großen Lebensmittelmarken sind vorbei. Unilever streicht im Zuge einer umfassenden Transformation die Food-Sparte aus dem Portfolio. Zeit für eine Neubewertung?

Jahrzehntelang zehrt Unilever vom einfachen Erfolgsrezept der Konsumgüterindustrie: Größe. Der Konzern baut Marken für den täglichen Bedarf auf und bringt etwa das Magnum-Eis, das Dove-Deo oder das Coral-Wachmittel rund um den Globus in die Haushalte. Produziert wird in gigantischen Stückzahlen und günstiger als kleine Wettbewerber. Außerdem fließen immense Summen in Werbung. Starke Marken sichern die besten Plätze in den Verkaufsregalen. Das System aus Skaleneffekten plus Marktmacht hält sich selbst am Leben.

Heute sind die Eintrittsbarrieren in den Markt niedriger – die Wettbewerbsvorteile von Unilever schwinden. In der digitalen Welt hat sich nicht nur das Konsumverhalten verändert. Es entstehen auch täglich neue Marken, die eine direkte Beziehung zu ihren Käufern führen. Sie bauen ihr Geschäft über Instagram und TikTok auf, kennen ihre Kunden besser und können flexibler auf Ernährungs- und Lifestyle-Trends

reagieren. „Während die Branche insgesamt mit stagnierenden Absatzmengen, begrenztem Preissetzungsspielraum und einer zurückhaltenden Nachfrage kämpft, treffen die neuen Herausforderer den Nerv der Verbraucher und vereinnahmen einen immer größeren Teil des Wachstums“, so die Konsum-Expertin Charlotte Apps von Bain & Company.

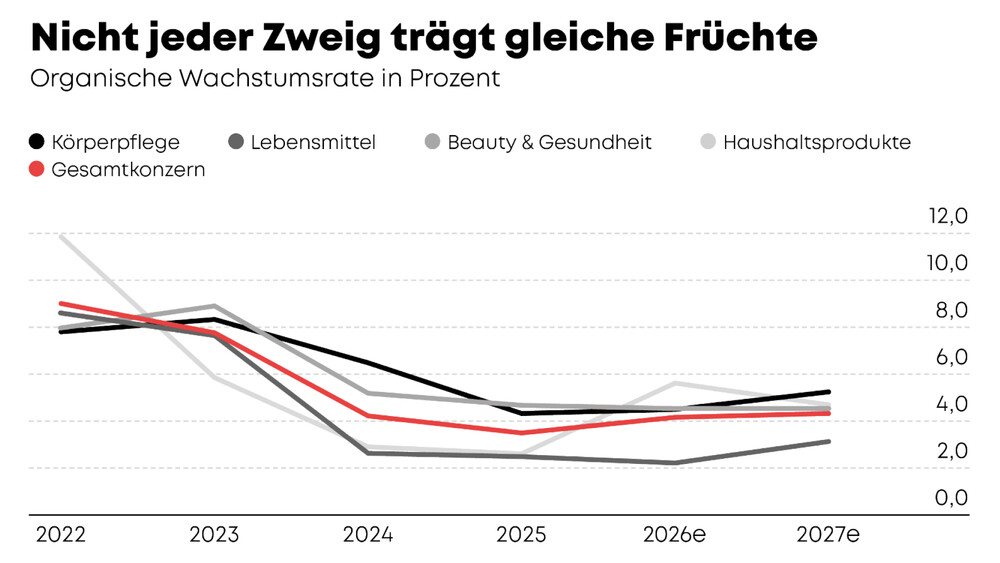

Folglich verlieren die Konsum-Riesen Marktanteile an die kleinen, agilen Marken. Obwohl der Anteil der sogenannten „Insurgent Brands“ bei unter zehn Prozent liegt, lieferten sie 2025 laut der Erhebung von Bain & Company 36 Prozent des Wachstums. Insgesamt legte der Konsumgütermarkt hingegen um weniger als zwei Prozent zu – und das hauptsächlich inflationsgetrieben. Die Umsatzzuwächse der Newcomer fußen indes nicht auf Preiserhöhungen, sondern auf höheren Absatzmengen.

Unilever schlug mit einem organischen Wachstum von 3,5 Prozent im letzten Jahr zwar den Branchendurchschnitt, kommt jedoch nicht annähernd an die Dynamik der neuen Angreifer heran. Die Kosmetikfirma E.L.F. Beauty etwa verzeichnet bei 1,64 Milliarden Dollar Jahresumsatz eine Wachstumsrate von 25 Prozent. Aufgrund der chronischen Underperformance versucht Unilever derzeit etwas, das Großkonzerne nur selten schaffen: sich neu zu erfinden.

Schönheitskur fürs Portfolio

Das alte Leitbild des Rundumversorgers hat ausgedient. Statt den gesamten alltäglichen Bedarf abzudecken, strafft Unilever das Produktangebot auf die lukrativen, wachsenden Bereiche. Ende März kündigte der Konzern an, das Lebensmittelgeschäft, das ein Viertel des Konzernumsatzes ausmacht, an den US-Gewürzhersteller McCormick zu verkaufen. Die Transaktion bewertet die Sparte mit umgerechnet 34 Milliarden Britische Pfund – das entspricht dem Dreifachen ihres Jahresumsatzes. Nach Abschluss gehören Unilever und seinen Aktionäre zusammen 65 Prozent des neuen Food-Giganten.

„Dies ist ein weiterer entscheidender Schritt, um unser Portfolio zu schärfen und unsere Strategie auf wachstumsstarke Kategorien auszurichten“, meint Unilever-CEO Fernando Fernandez. Die Abspaltung der Food-Sparte soll „brachliegendes Wertpotenzial freisetzen“. Bereits im Dezember 2025 hat der Konzern aus demselben Grund das saisonabhängige Eiscreme-Geschäft mit speziellen Anforderungen an die Kühlkette als eigenständiges Unternehmen Magnum an die Börse gebracht.

Als Spezialist für Beauty, Pflege und Haushalt dürfte Unilever perspektivisch das traditionell niedrigere Bewertungsniveau der Lebensmittelbranche abstreifen. Während die großen Lebensmittelkonzerne im Schnitt auf ein KGV von 11 kommen, werden die künftig besser vergleichbaren Unternehmen wie Procter & Gamble, Colgate-Palmolive oder L’Oréal mit mehr als dem 20-Fachen des für 2026 erwarteten Gewinns bewertet. Unilever bewegt sich genau dazwischen. Die mit dem Umbau verbundene Hoffnung auf verbesserte Profitabilität dürfte an der Börse also für Bewertungsfantasie sorgen.

Reiche Margen-Ernte

Mit großen Wachstumssprüngen ist in naher Zeit allerdings nicht zu rechnen. Das mittelfristige Unternehmensziel liegt bei vier bis sechs Prozent organischem Wachstum pro Jahr. Die Analysten halten Bloomberg zufolge momentan eher das untere Ende dieser Spanne für realistisch: Die Konsensschätzung geht davon aus, dass Unilever im laufenden Geschäftsjahr um 4,2 Prozent und 2027 um 4,4 Prozent wächst.

Interessanter wird es bei der Gewinnentwicklung. Im Rahmen eines laufenden Produktivitätsprogramms visiert Unilever bis Ende des Jahres Kosteneinsparungen in Höhe von 800 Millionen Euro an. Die Maßnahmen zeigen erste Effekte: Seit 2023 hat sich die Bruttomarge von 42,2 auf zuletzt 46,9 Prozent verbessert, die EBITDA-Marge kletterte im gleichen Zeitraum von 19,3 auf 22,7 Prozent.

Gleichwohl gibt es weiter Gegenwind: Die Konsumstimmung hat sich wegen der geopolitischen Krisen, hartnäckigen Inflation und restriktiven Zinspolitik eingetrübt. Zudem reagiert Unilever empfindlich auf die gestiegenen Rohstoff- und Energiepreise. Entsprechend skeptisch sehen Anleger der Zukunft des Unternehmens entgegen. Nach einem freundlichen Jahresstart stürzte die Aktie im März um 23 Prozent ab. Nun arbeitet sie an der Trendwende – der Beweis steht noch aus.

Fazit

Defensiver Depotbaustein

Das Wachstum bleibt überschaubar und der Verdrängungswettbewerb intensiv. Gleichzeitig liefert der abgeworfene Ballast das Argument für einen Bewertungsaufschlag. Für Begeisterungsstürme reicht das allerdings noch nicht. Unilever steht seit 2020 auf der Empfehlungsliste des AKTIONÄR – das Plus fällt mager aus. Anleger halten die Position.