Mein Konto

Mein Konto

Dieser MDAX-Wert, den sicher auch Sie aus Ihrer Innenstadt kennen, expandiert in neue Märkte und steigert die Marge. Trotzdem ist die Aktie günstig.

Etwas mehr als zweieinhalb Jahre ist es her: Fielmann bricht in eine neue Welt auf. Rund 65 Millionen Sehhilfen wurden in den USA allein im Jahr 2024 verkauft. Das sind fünf Millionen mehr als in Europa. Ein riesiges Potenzial also. Der amerikanische Markt ist nicht nur groß, sondern auch stark fragmentiert, was neuen Wettbewerbern den Einstieg erleichtert. Die größten zehn Anbieter kontrollierten in den USA zuletzt nur rund 25 Prozent des Markts. In Deutschland sind es mehr als 50 Prozent. Nach Übernahmen im Mittleren Westen setzte Fielmann im vergangenen Jahr in den USA immerhin 312 Millionen Dollar um. Das dürfte, je nach Wechselkurs, mehr als zehn Prozent des Gesamtumsatzes der Fielmann-Gruppe ausmachen.

Vorstandschef Marc Fielmann hat klare Ziele ausgegeben: Bis zum Jahr 2030 soll der Umsatz des im MDAX notierten Unternehmens auf rund vier Milliarden Euro wachsen. Das wären in etwa 60 Prozent mehr als 2025. Den größten Beitrag soll mit 700 Millionen Euro das US-Geschäft liefern. Der Start in Übersee war nicht ganz einfach. Die Integration der Zukäufe war schwieriger als gedacht. Der Gesundheitsmarkt dort folgt eigenen Gesetzen. Der Absturz des Dollar trübt die Bilanz. Das ändert nichts an den langfristigen Perspektiven.

In Deutschland ist das 1972 von Günther Fielmann gegründete Unternehmen klarer Marktführer. Um weiter signifikant zu wachsen, expandiert die Gruppe ins Ausland. Die höchsten Wachstumsraten in Europa liefern heute Spanien, Polen und Tschechien. Rund 1.300 Filialen in Europa und den USA, dazu digitale Vertriebskanäle gehören zum Unternehmen.

Auf der Produktseite werden Gleitsichtbrillen mit der alternden Bevölkerung Europas immer wichtiger. Ein anderer Schwerpunkt: Hörgeräte. Audiology in Europa soll bis 2030 rund 200 Millionen Euro Umsatzzuwachs beisteuern.

Marge schärfen

Das große Thema an der Börse ist die Gewinnspanne. Die bereinigte Ebitda-Marge schrumpfte zum Jahr 2022 von einst mehr als 26 Prozent auf etwas mehr als 19 Prozent. Corona, steigende Personalkosten, auch Investitionen in Filialen und Digitalisierung hatten Spuren hinterlassen. Unerbittlich arbeite man daran, die Marge dorthin zu bringen, wo sie sein solle, heißt es aus dem Unternehmen. Für 2025 waren es bereits wieder fast 24 Prozent. Nachholbedarf hat vor allem das US-Geschäft, dessen Marge sich zumindest von 9,9 auf 16,2 Prozent verbessert hat. Europa allein liegt bei knapp 25 Prozent.

Auch andere Zahlen verdeutlichen die Fortschritte bei den Finanzen: Der Jahresüberschuss stieg laut den vorläufigen Zahlen im vergangenen Jahr auf den Rekordwert von 205 Millionen Euro, der Umsatz um 7,4 Prozent auf 2,44 Milliarden.

Die Dividende wird zur Hauptversammlung im Juli von 1,15 auf 1,40 Euro je Aktie aufgestockt, sogar etwas stärker als von uns erwartet. Die neue Zahlung entspricht bei aktuellem Kursniveau einer Dividendenrendite von etwas mehr als drei Prozent. Der Analystenkonsens erwartet, dass die Ausschüttung weiter steigt, für das laufende Jahr auf 1,55 Euro.

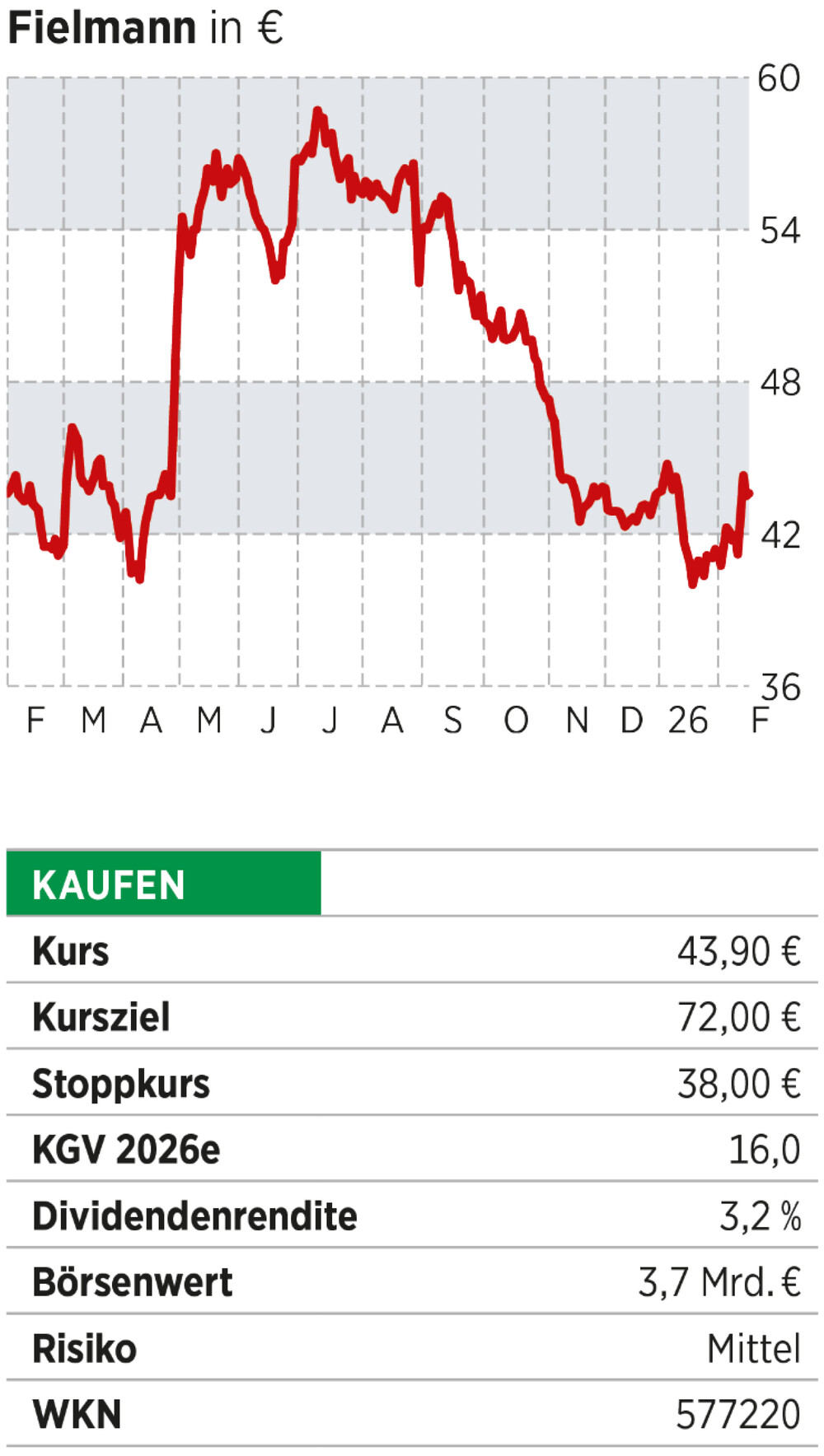

Nur an der Börse geht es für Fielmann nicht aufwärts. Die Aktie bewegt sich seit rund drei Jahren seitwärts. Ausbruchsversuche nach oben werden regelmäßig abgefangen. Bei etwa 40 Euro hat der Kurs einen mehrfach erprobten Boden ausgebildet. Schaut man auf Bewertungskennziffern, ist das Papier allerdings billig. Die Analysten von Berenberg haben die Bewertungskennziffern von Fielmann durchgerechnet: Das Kurs-Gewinn-Verhältnis liegt demnach rund 30 Prozent unter dem Schnitt der vergangenen zehn Jahre. Nimmt man das Verhältnis von Unternehmenswert und operativem Gewinn als Grundlage, beträgt der Abschlag sogar fast 50 Prozent. Das überrascht, auch wenn Fielmann ein komplexeres Unternehmen geworden ist und darum auch die Risiken gestiegen sind. So sind beispielsweise Währungsschwankungen des US-Dollar eine neue Herausforderung für das bislang auf Europa konzentrierte Unternehmen.

Analysten sehen dennoch erhebliches Potenzial für die Fielmann-Aktie: Selbst das niedrigste Kursziel in der Datenbank des Finanzdiensts Bloomberg liegt rund 20 Prozent über Kursniveau. Die Redaktion befindet sich mit ihrer Zielmarke im oberen Bereich der Analystenspanne. Den Stoppkurs platzieren wir knapp unter dem charttechnischen Boden.

Die besten Aktien – für immer

Solche Titel finden Sie im „Aktien für die Ewigkeit“-Index von BÖRSE ONLINE. Wie Sie mit drei verschieden gewichteten Zertifikaten auf einen Schlag in den kompletten Index investieren können,erfahren Sie hier.

Lesen Sie auch: