Mein Konto

Mein Konto

Berkshire Hathaway hat mit Tokio Marine das sechste japanische Investment getätigt. Buffett-Nachfolger Abel will aber noch mehr. Welche Branchen und Aktien infrage kommen.

Gut 300 Stundenkilometer schnell, seit über 60 Jahren im Dienst, Millionen Passagiere pro Jahr — und kein einziger tödlicher Unfall: Der Shinkansen ist ein Stück Ingenieurskunst, verpackt in japanische Eleganz. Er ist aber auch etwas anderes: ein Monopol, das verlässlich viele Milliarden erwirtschaftet, geschützt durch Markteintrittsbarrieren, die kaum ein Wettbewerber überwinden wird. Und genau das ist ein Punkt, den man vielleicht auch in Omaha, Nebraska, registriert hat. Dort sitzt ein Investor, der genau solche Geschäftsmodelle schätzt und mit BNSF Railway eine amerikanische Variante davon besitzt: Berkshire Hathaway. Warum sollte also der Betreiber des Shinkansen nicht bald Post aus den USA bekommen?

Denn als Greg Abel, seit dem 1. Januar offiziell Nachfolger von Warren Buffett an der Spitze von Berkshire, Ende März den Einstieg bei Tokio Marine verkündete, war die Botschaft an die Märkte unmissverständlich: Die Japan-Strategie des Meisters wird nicht nur fortgeführt, sie wird ausgebaut. Über die Berkshire-Tochter National Indemnity erwarb der Konzern für umgerechnet rund 1,6 Milliarden Euro eine Beteiligung von 2,49 Prozent an Japans größtem Schaden- und Unfallversicherer. Beide Seiten vereinbarten eine langfristige strategische Partnerschaft im Rückversicherungsgeschäft. Abel selbst hielt sich dazu zwar gewohnt bedeckt, ließ aber in seinem Aktionärsbrief vom 28. Februar durchblicken, dass er die japanischen Beteiligungen inzwischen als „vergleichbar mit unseren großen US-Investments“ betrachtet. Ein Satz, der aufhorchen lässt und Spekulationen befeuert, was als Nächstes kommen könnte.

21 Milliarden Gewinn in sechs Jahren

Die Geschichte von Berkshire in Japan beginnt im August 2020. Damals, an seinem 90. Geburtstag, gab Warren Buffett bekannt, dass sein Konglomerat Anteile an den fünf großen Handelshäusern, den Sōgō Shōsha, erworben habe: Itochu

Corporation, Mitsubishi Corporation, Marubeni Corporation, Mitsui & Co. und schließlich Sumitomo Corporation — jeweils knapp über fünf Prozent, zusammen rund 5,5 Milliarden Euro schwer. Seitdem wurden die Positionen auf knapp zehn Prozent aufgestockt. Das Ergebnis: ein Buchgewinn von rund 21 Milliarden Euro in nur sechs Jahren. „Wir haben uns einfach die Bilanzen angeschaut und waren erstaunt über die niedrigen Kurse“, sagte Buffett seinen Aktionären Anfang 2025. „Unsere Beteiligungen an den fünf Häusern sind für die ganz lange Frist gedacht.“

Die Investitionslogik war so einfach wie überzeugend: unterbewertete Substanz, verlässliche Dividenden, niedrige Zinsen in Japan. Berkshire finanzierte die Käufe größtenteils über Yen-Anleihen und sicherte sich so gegen Währungsrisiken ab, während die japanischen Zinsen weit unter dem globalen Durchschnitt blieben.

Unsere Investments in Japan sind inzwischen vergleichbar mit unseren großen Beteiligungen in den USA.

Berkshire ist dabei längst nicht der einzige ausländische Investor, der Japan für sich entdeckt hat. Der aktivistische Hedgefonds Elliott Management von Paul Singer ist seit 2024 einer der auffälligsten Akteure. Elliott hat Beteiligungen an Mitsui Fudosan aufgebaut und ein Aktienrückkaufprogramm von einer Billion Yen gefordert, stieg bei Sumitomo Corporation ein — also bei einem der fünf Handelshäuser, die auch Berkshire hält — und nahm sich zuletzt den Energieversorger Tokyo Gas und den Kernkraftbetreiber Kansai Electric vor. Im Februar 2026 lud Japans mächtigster Wirtschaftsverband Keidanren den Hedgefonds sogar zu einem privaten Gespräch über Corporate Governance ein, ein Vorgang, der noch vor wenigen Jahren undenkbar gewesen wäre. Auch Seth Fischer, Gründer des Hongkonger Hedgefonds Oasis, wittert Großes: „Es gibt enormes Momentum, und wir nähern uns einem Punkt, an dem das Aufwärtspotenzial noch größer wird“, sagte er gerade.

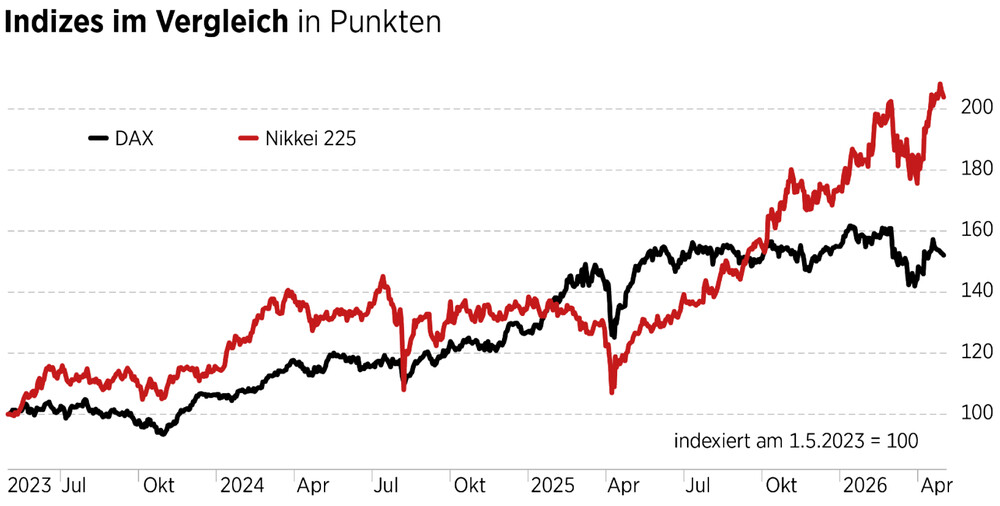

Der Hintergrund: Die Tokioter Börse TSE hat japanische Unternehmen ab 2023 unter massiven Druck gesetzt, ihre Kapitaleffizienz zu verbessern. Firmen, die dauerhaft unter Buchwert notieren, müssen Maßnahmenpläne vorlegen. Die Folge sind steigende Dividenden, Aktienrückkäufe in Rekordhöhe und eine neue Offenheit gegenüber ausländischen Investoren. Mit eklatanten Folgen: Der Leitindex Nikkei 225 hat jüngst erstmals die Marke von 60.000 Punkten überschritten und damit ein neues Allzeithoch markiert.

Berkshire ist dabei längst nicht der einzige ausländische Investor, der Japan für sich entdeckt hat. Der aktivistische Hedgefonds Elliott Management von Paul Singer ist seit 2024 einer der auffälligsten Akteure. Elliott hat Beteiligungen an Mitsui Fudosan aufgebaut und ein Aktienrückkaufprogramm von einer Billion Yen gefordert, stieg bei Sumitomo Corporation ein — also bei einem der fünf Handelshäuser, die auch Berkshire hält — und nahm sich zuletzt den Energieversorger Tokyo Gas und den Kernkraftbetreiber Kansai Electric vor. Im Februar 2026 lud Japans mächtigster Wirtschaftsverband Keidanren den Hedgefonds sogar zu einem privaten Gespräch über Corporate Governance ein, ein Vorgang, der noch vor wenigen Jahren undenkbar gewesen wäre. Auch Seth Fischer, Gründer des Hongkonger Hedgefonds Oasis, wittert Großes: „Es gibt enormes Momentum, und wir nähern uns einem Punkt, an dem das Aufwärtspotenzial noch größer wird“, sagte er gerade.

Der Hintergrund: Die Tokioter Börse TSE hat japanische Unternehmen ab 2023 unter massiven Druck gesetzt, ihre Kapitaleffizienz zu verbessern. Firmen, die dauerhaft unter Buchwert notieren, müssen Maßnahmenpläne vorlegen. Die Folge sind steigende Dividenden, Aktienrückkäufe in Rekordhöhe und eine neue Offenheit gegenüber ausländischen Investoren. Mit eklatanten Folgen: Der Leitindex Nikkei 225 hat jüngst erstmals die Marke von 60.000 Punkten überschritten und damit ein neues Allzeithoch markiert.

Doch es gibt Grenzen. Als die kanadische Gruppe Alimentation Couche-Tard im vergangenen Jahr hartnäckig versuchte, Seven & i Holdings für rund 41 Milliarden Euro komplett zu übernehmen, scheiterte man am Widerstand des Managements. Couche-Tard beklagte einen „dauerhaften Mangel an konstruktivem Dialog“ und zog das Angebot zurück. Die Lehre: Japan öffnet sich für Beteiligungen und strategische Partnerschaften, aber feindliche Komplettübernahmen bleiben schwierig. Genau dort passt Berkshires Stil mit Minderheitsbeteiligungen, langfristigem Engagement und ohne operative Eingriffe.

Vier Branchen, vier Aktien

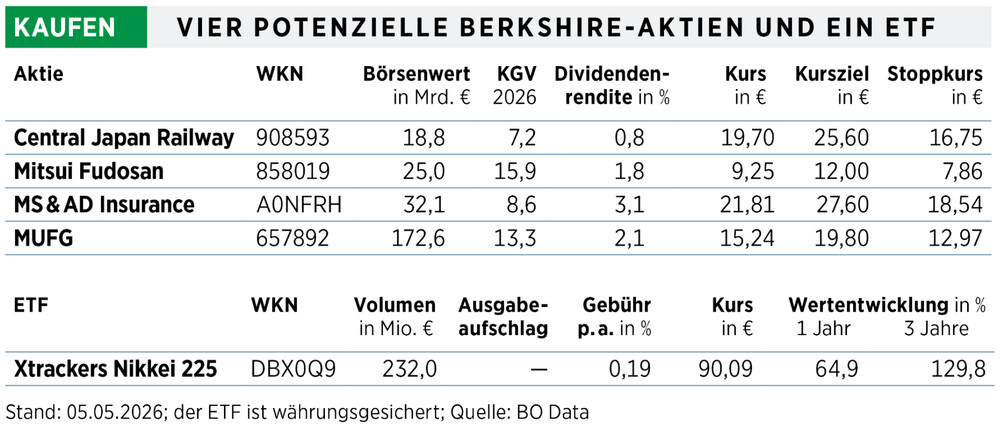

Also: What’s next for Berkshire? Analysten spekulieren, dass analog zu bisherigen Investmentschwerpunkten die Bereiche Infrastruktur, Banken, Immobilien und Versicherungen naheliegen. So wird immer wieder ein Einstieg bei der Mitsubishi UFJ Financial Group, kurz MUFG, aufgebracht. Japans größte Bank bringt eine Marktkapitalisierung von über 133 Milliarden Euro auf die Waage, ist also groß genug, damit eine Berkshire-

Beteiligung im Portfolio überhaupt ins Gewicht fällt. MUFG profitiert direkt von der Zinswende der Bank of Japan und ist international breit aufgestellt. Mit seiner großen Position an der Bank of America hat Abel bereits bewiesen, dass er das Geschäftsmodell versteht.

Und dann wäre da eben Berkshires Liebe zu Schienennetzen, wo sich eine Firma wie Central Japan Railway, kurz JR Central, anbietet — wegen der berühmten Tokaido-Shinkansen-Linie, aber auch, weil man mit dem Maglev-Projekt gleich noch in die japanische Infrastruktur der kommenden 50 Jahre investiert. Dabei handelt es sich um einen Magnetschwebezug, der mit bis zu 500 Stundenkilometern über der Trasse schwebt und die Fahrzeit zwischen Tokio und Osaka auf gut eine Stunde verkürzen soll — ein Vorhaben im Volumen von über 50 Milliarden Euro, das allerdings mit erheblichen Verzögerungen kämpft. Im Immobiliensektor drängt sich Mitsui Fudosan auf, Japans größter Immobilienentwickler. Die Aktie handelt, wie viele japanische Immobilientitel, noch immer nahe oder unter Buchwert, bei einem breit diversifizierten Portfolio aus Büros, Einzelhandel, Logistik und Wohnimmobilien mit stabilen Mieteinnahmen. Dass ausgerechnet Elliott dort seit einiger Zeit bereits auf Veränderungen drängt, könnte den Wert zusätzlich heben. Berkshire Hathaway als geduldiger Langfristinvestor würde von diesem Rückenwind profitieren, ohne dabei aktivistisch auftreten zu müssen: eine Win-win-Konstellation.

Und schließlich die Versicherungsbranche, in der Abel mit Tokio Marine gerade erst den Fuß in die Tür gesetzt hat. Als logische Erweiterung käme die MS & AD Insurance Group infrage, nach Tokio Marine der zweitgrößte japanische Versicherungskonzern. Eine Beteiligung würde Berkshires Ambition unterstreichen, gleich ein ganzes Netzwerk japanischer Versicherungspartner aufzubauen — ähnlich dem bewährten US-Modell mit Geico und General Re.

Fazit

Japan ist für Berkshire Hathaway kein Abenteuer mehr, sondern eine zweite Heimat im Portfolio. Die Kombination aus verbesserten Governance-Standards, günstigen Bewertungen und einem Anlagestil, der perfekt zur japanischen Geschäftskultur passt, macht weitere Zukäufe wahrscheinlicher als je zuvor. Anleger, die dem Vorbild aus Omaha folgen wollen, sollten die genannten vier Titel auf dem Zettel haben — oder den strukturellen Wandel über einen möglichst währungsgesicherten ETF auf den Nikkei 225 breit gestreut begleiten.