Mein Konto

Mein Konto

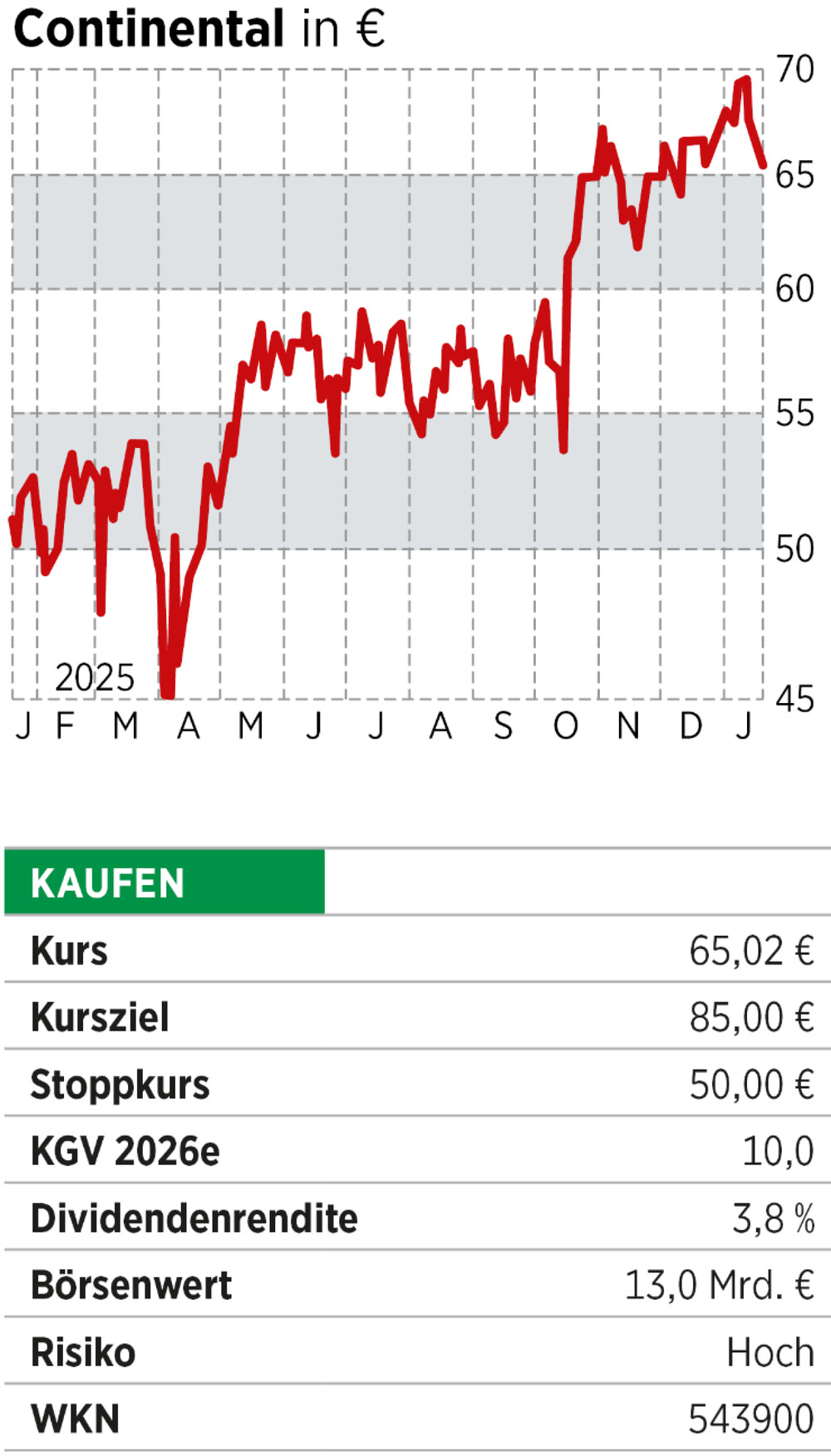

Dieser DAX-Konzern steht vor dem letzten Schritt zur Fokussierung seines Geschäftsmodells. Das verspricht hohe Cashflows und wachsende Dividenden.

Big is beautiful war lange die Devise bei Continental. So wurde aus einem Hersteller von Reifen und Gummiprodukten ein breit aufgestellter Automobilzulieferer. Das Ziel war offensichtlich, bei den Autoherstellern eine möglichst große Produktpalette zu platzieren, um so an Bedeutung und — so die Hoffnung — auch Preismacht zu gewinnen. Die Rechnung ging nicht auf. Im Aufschwung waren die Margen doch nicht besser, im Abschwung traf es den Konzern trotzdem hart. Die meisten Bereiche verdienten über den Zyklus ihre Kapitalkosten nicht.

Mit einer Ausnahme. In der Reifenbranche, die lange auch große Probleme hatte, gab es eine Konsolidierung. Die Zahl der Anbieter ging stark zurück. Mit Preis- und Kostendisziplin gelang es Continental, in den vergangenen Jahren weitgehend stabile Margen zu erwirtschaften. Und das war auch Grund für die Neuaufstellung.

Nur wenige Unternehmen auf dem deutschen Kurszettel haben sich so stark fokussiert und dabei auch Werte für die Anleger geschaffen. Als Erstes spaltete Continental 2021 das Geschäft mit der Antriebstechnik unter dem Namen Vitesco ab. Vitesco wurde dann 2024 von Schaeffler übernommen. Im vergangenen Jahr kam nun die Trennung von Aumovio. Unter dem Kunstnamen wurden die anderen Zulieferer-Aktivitäten zusammengefasst und an die Aktionäre abgespalten. Schon bei der ersten Abspaltung verdienten die Conti-Aktionäre gut. Und auch bei Aumovio sind die Analysten optimistisch. Eine stabile Bilanz trifft dort auf einiges Potenzial, die Marge zu steigern.

Contitech kann fünf Milliarden bringen

Damit kommt der Umbau auf die Zielgerade. Für das laufende Jahr steht nun die Trennung von Contitech auf der Agenda. Die Tochter ist ein Spezialist für Lösungen aus Gummi und Kunststoff. Beispiel sind Antriebsriemen, Förderbänder, Schläuche, Dichtungen, Dämpfungselemente. Das Geschäft berührt auch die Fahrzeugbranche, Schwerpunkt ist aber die klassische Industrie. Plan des Konzernmanagements ist es, sich von diesem Bereich zu trennen. Ein Börsengang ist vorstellbar, favorisiert wird allerdings der Verkauf. Weil Contitech in vielen Bereichen weltweit zu den Marktführern zählt, dürfte das Interesse etwa bei Beteiligungsfirmen vorhanden sein. Die Datenräume hat Continental auf jeden Fall schon geöffnet, sodass sich Kaufwillige informieren können.

Analysten rechnen damit, dass ein Deal im laufenden Jahr abgeschlossen werden kann. Der Kaufpreis könnte rund fünf Milliarden Euro betragen. Mit diesen Mitteln dürfte sich der Konzern weitgehend entschulden. Gleichzeitig bleibt auch noch einiges für eine Sonderdividende übrig oder um im größeren Umfang eigene Aktien zurückzukaufen.

Dividende und Aktienrückkäufe werden nun ein großer Bestandteil der Investmentgeschichte werden. Dank einer geringen Schuldenquote und eines überschaubaren Investitionsbedarfs kann Continental künftig einen deutlich höheren Anteil des Gewinns an die Aktionäre verteilen. Die Aktie sollte dem folgen können, das Kursziel wird angehoben.

Lesen Sie auch:

Goldpreis-Rally: Jetzt verlieren auch US-Investoren ihr Vertrauen in den Dollar