Mein Konto

Mein Konto

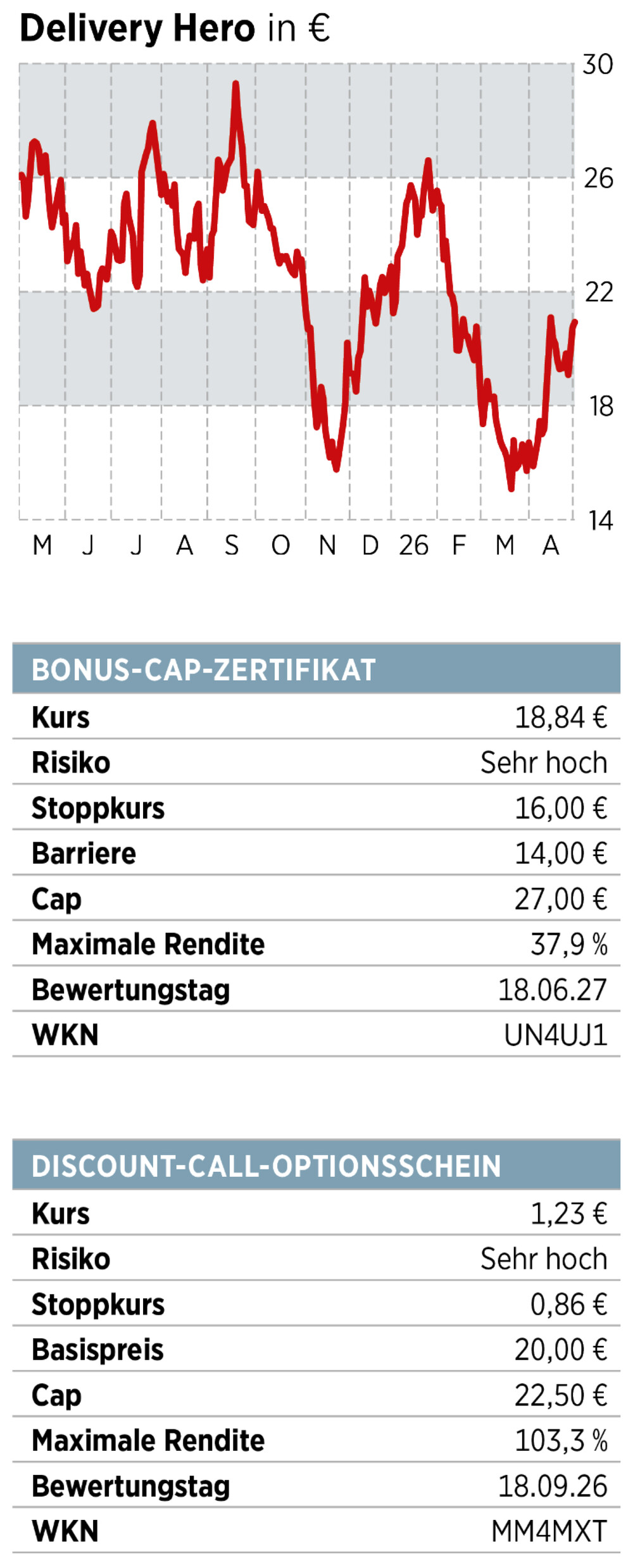

Quick-Commerce sorgt für steigende Umsätze und Margen. Mit dem Discount Call sind über 100 Prozent drin. Das Bonus-Cap-Zertifikat bietet ein Kurspotenzial von knapp 38 Prozent.

Die Aktie von Delivery Hero ist einer der Toptitel der zurückliegenden sechs Wochen. Um knapp ein Drittel schraubte sich das im MDAX notierte Papier in dieser Zeit nach oben. Nach einem kurzfristigen Rücksetzer in der zweiten

Aprilhälfte gaben die jüngsten Quartalszahlen dem Anteilschein wieder neuen Schwung. Zahlreiche Analysten reagierten auf die Q1-Zahlen positiv und stuften die Aktie mehrheitlich als kaufenswert ein. Die Zielkurse reichen bis 48,50 Euro.

Für den Optimismus gibt es gute Gründe. „Das erste Quartal ist etwas besser gewesen als gedacht“, schrieb Annick Maas, Analyst bei Bernstein Research, in seiner jüngsten Studie. „In Asien besserten sich die Geschäftstrends des Essenslieferanten und auch in der MENA-Region zieht das Bruttowarenvolumen wieder an.“ Währungsbereinigt verbesserte sich der Umsatz in der MENA-Region um 14,5 Prozent und in Asien um 15,7 Prozent. Die Region Amerika steuerte zwar nur 7,8 Prozent zum Konzernumsatz bei, doch die Erlöse der Marke PedidosYa in Märkten wie Argentinien, Chile, Honduras, Peru und Uruguay lagen in den ersten drei Monaten des Jahres 25,5 Prozent über dem Niveau des Vorjahreszeitraums.

Gleichwohl steckt Delivery Hero im Umbau. „Wir entwickeln die Everyday-App“, sagt Konzernchef Niklas Östberg bei der Präsentation der neuen Strategie im März. Im Zentrum steht dabei das Quick-Commerce-Geschäft. In dem Segment bietet der Konzern die schnelle Lieferung von Alltagsprodukten wie Lebensmittel, Haushaltswaren und Medikamente innerhalb von zehn bis 30 Minuten. Es erweitert das klassische Food-Delivery-Modell und bietet höhere Margen. Im ersten Quartal steuerte es rund 18 Prozent zum gesamten Bruttowarenwert bei. Im Vorjahreszeitraum waren es nur zwölf Prozent. Auf Jahressicht soll dieser Geschäftszweig dafür sorgen, dass der Umsatz 2026 um 14 bis 16 Prozent gegenüber dem Vorjahr zulegt und das Ebitda 910 bis 960 Millionen Euro erreicht.

Zuletzt gelang Delivery Hero allerdings auch ein finanzieller Befreiungsschlag. So ist der Verkauf des Taiwan-Geschäfts an Grab Holdings inzwischen beschlossen. Der Abschluss soll im zweiten Halbjahr erfolgen. Der Erlös von 600 Millionen US-Dollar soll dabei vor allem in den Abbau der Schulden fließen. Anleger, Analysten sowie der neue Großaktionär Uber werden dies mit Wohlwollen zur Kenntnis nehmen. Großaktionär Prosus verkaufte kürzlich rund 4,5 Prozent an Uber und senkte damit den Anteil auf 21 Prozent. Bis August muss Prosus den Anteil unter zehn Prozent senken. Dies war Teil der EU-Kartellauflage im Zusammenhang mit der Prosus-Übernahme von Just Eat Takeaway. Der Anteilsverkauf könnte den Aufwärtstrend der Delivery-Hero-Aktie etwas bremsen. Die jüngste Kursentwicklung zeigt jedoch, dass die guten Fundamentaldaten wieder stärker in den Fokus rücken.

Mit Abschlag oder gehebelt

Für etwas vorsichtigere Anleger könnte das Bonus-Cap-Zertifikat interessant sein. Derlei Wertpapiere werden bei Emission mit gewissen Parametern wie Barriere, Bonuslevel/Cap und Laufzeit ausgestattet. Bei dem ausgewählten Wertpapier liegt die Barriere bei 14 Euro und damit deutlich unter dem jüngsten Tief vom März dieses Jahres. Wird diese Marke bis zum Laufzeitende im Juni kommenden Jahres nicht berührt oder unterschritten, erhalten Anleger unabhängig vom aktuellen Aktienkurs das Cap-Level in Höhe von 27 Euro ausbezahlt. Mit 18,84 Euro notiert das Papier mit einem deutlichen Abschlag zum Aktienkurs und birgt damit die Chance auf 37,9 Prozent Gewinn. Wird die Barriere jedoch verletzt, erlischt die Chance auf den Bonus und es droht ein Verlust.

Risikofreudigere Anleger sollten einen Blick auf den Discount-Call-Optionsschein werfen. Bei diesem Wertpapier reicht ein Kursanstieg um rund neun Prozent auf 22,50 Euro bis Mitte September dieses Jahres, um den maximalen Rückzahlungsbetrag von 2,50 Euro zu erhalten. Das entspricht einer Renditechance von 103,3 Prozent. Um Verluste zu begrenzen, sollte aber ein Stoppkurs gesetzt werden.

Fazit

Mit den guten Q1-Zahlen hat Delivery Hero viele Marktteilnehmer überrascht. Die Aktie zieht an.