Mein Konto

Mein Konto

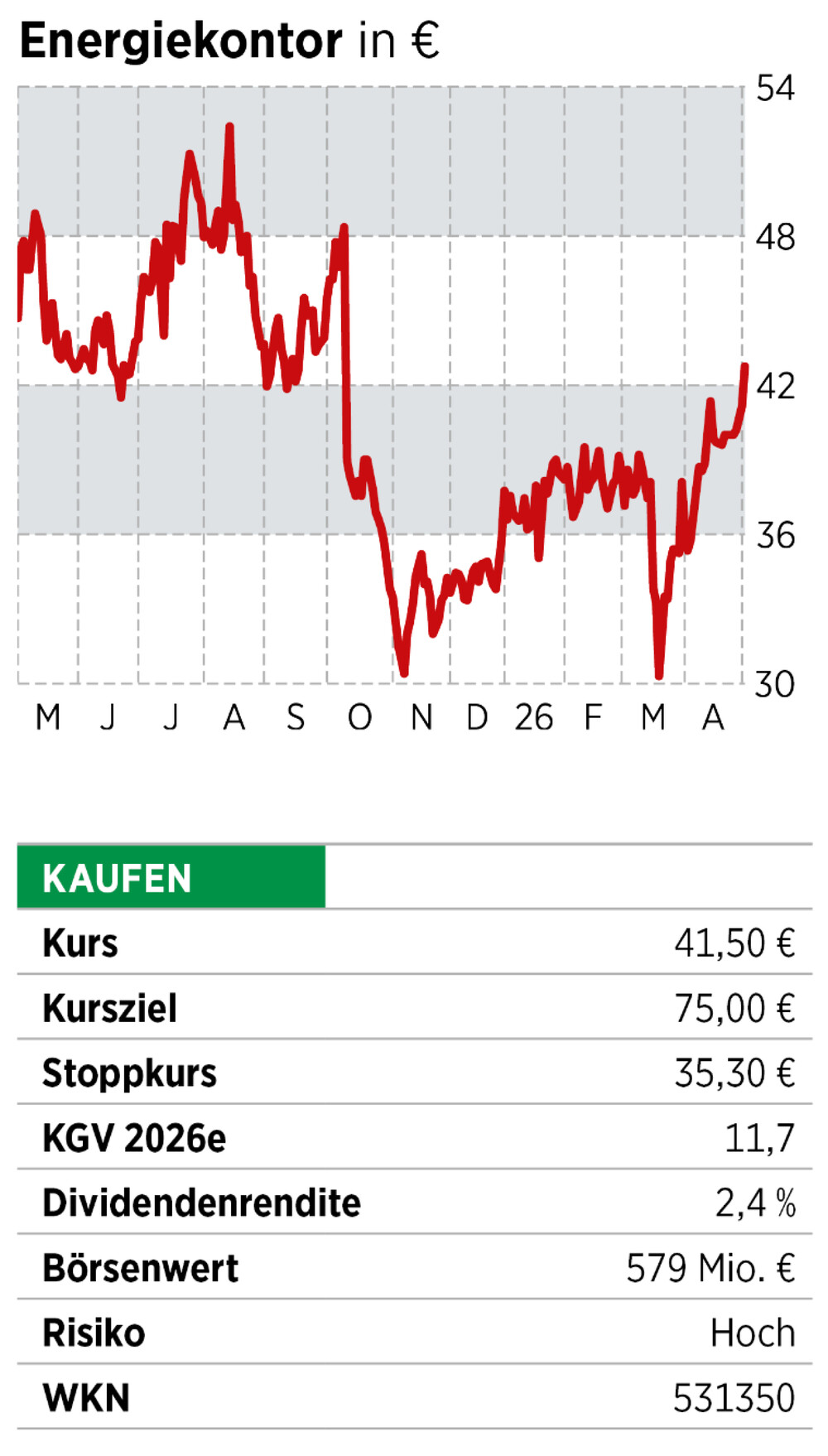

Als einer der führenden Windparkentwickler Deutschlands profitiert der Konzern von der voranschreitenden Energiewende. Die Aktie ist günstig bewertet und der Eigenbestand gibt Sicherheit.

Mehr als 170 Wind- und Solarprojekte mit einer Gesamtleistung von über 1,5 Gigawatt hat das Unternehmen seit seiner Gründung 1990 realisiert, und die Zeichen stehen weiter auf Wachstum. Mit einem Umsatzplus von rund 33 Prozent auf rund 168 Millionen Euro und einem nahezu verdoppelten Nettogewinn schloss Energiekontor das Geschäftsjahr 2025 erfolgreich ab. Das Ergebnis vor Steuern lag mit gut 40 Millionen Euro nicht nur am oberen Ende der eigenen Prognose, sondern auch deutlich über den Erwartungen des Markts.

Günstige Aktie mit Rückenwind

Treiber dieser Entwicklung war vor allem das Projektgeschäft, das von einer hohen Bautätigkeit und erfolgreichen Verkäufen profitierte. Während die Projektentwicklung weiterhin ein Wachstumstreiber ist und von einer gut gefüllten Pipeline profitiert, geriet das Segment Stromerzeugung zuletzt unter Druck. Schwächere Windverhältnisse in mehreren Märkten belasteten die Erträge, auch wenn der Ausbau des eigenen Portfolios diesen Effekt teilweise kompensieren konnte. Langfristig bleibt die Ausgangslage dennoch attraktiv. Mit einer Projektpipeline von rund 12 Gigawatt verfügt Energiekontor über eine solide Basis für zukünftiges Wachstum. Besonders positiv ist dabei der steigende Anteil fortgeschrittener Projekte, die eine höhere Visibilität für künftige Erlöse bieten. Parallel dazu baut das Unternehmen seinen Eigenbestand an Wind- und Solarparks weiter aus, um zusätzliche stabile Einnahmequellen zu erschließen. Die Projektpipeline erhöhte sich zum 31. Dezember 2025 um 3,6 Prozent auf rund 11,6 Gigawatt. Inklusive der US-Projektrechte lag sie bei rund 12,2 Gigawatt. Deutschland bildet mit Großbritannien mit jeweils 58 beziehungsweise 29 Prozent die Kernmärkte für Energiekontor. Frankreich gewann weiter an Bedeutung und trug acht Prozent zur Pipeline bei.

Zudem wurde der Solarbereich in den vergangenen Jahren ausgebaut. Mittlerweile entfällt nahezu ein Drittel der Projektpipeline auf Solarprojekte. Für das Geschäftsjahr 2026 rechnet der Konzern mit einem Ergebnis vor Steuern (Ebt) von 40 bis 60 Millionen Euro. Die vorgeschlagene Ausschüttung entspricht einer Dividende von einem Euro je Aktie und damit doppelt so viel wie im Vorjahr. 2022 stand die Aktie noch bei über 100 Euro. Infolge der Zinswende, Projektverzögerungen und Normalisierung der nach Beginn des Ukrainekriegs gestiegenen Energiepreise war der Kurs stark gefallen. Angesichts der fortschreitenden Energiewende und einer prall gefüllten Pipeline befindet sich die Aktie jedoch aktuell wieder auf einem attraktiven Bewertungsniveau.

Fazit

Die Kombination aus Projektentwicklung mit wachsendem Eigenbestand und stabilen Cash-Überschüssen sichert dem Unternehmen finanzielle Handlungsfähigkeit. Die Wachstumsstrategie bis 2028 blieb zuletzt unverändert. Der Wert ist eine laufende Empfehlung.