Mein Konto

Mein Konto

Der größte unabhängige Schmierstoffhersteller der Welt steigt demnächst zum ersten deutschen Dividendenaristokraten auf. Und dennoch ist die Aktie so günstig wie seit Jahren nicht.

Irgendwo in Baden-Württemberg läuft eine CNC-Fräse im Dreischichtbetrieb. Metall auf Metall, tausendfach am Tag. Was die Maschine am Laufen hält, sieht man kaum: ein hauchdünner Film Spezialschmierstoff. Ohne ihn stünde die Produktion in Minuten still. Hergestellt wird dieser so wichtige Stoff von Fuchs aus Mannheim, dem größten unabhängigen Schmierstoffhersteller der Welt mit Tausenden Industriekunden, Werken auf allen Kontinenten, Produkten für alles von der Autofabrik bis zur Windkraftanlage. Über 6.000 Produkte hat Fuchs im Portfolio, für praktisch jede Branche, jeden Werkstoff, jede Betriebstemperatur. Ein Hidden Champion, wie er im Buche steht.

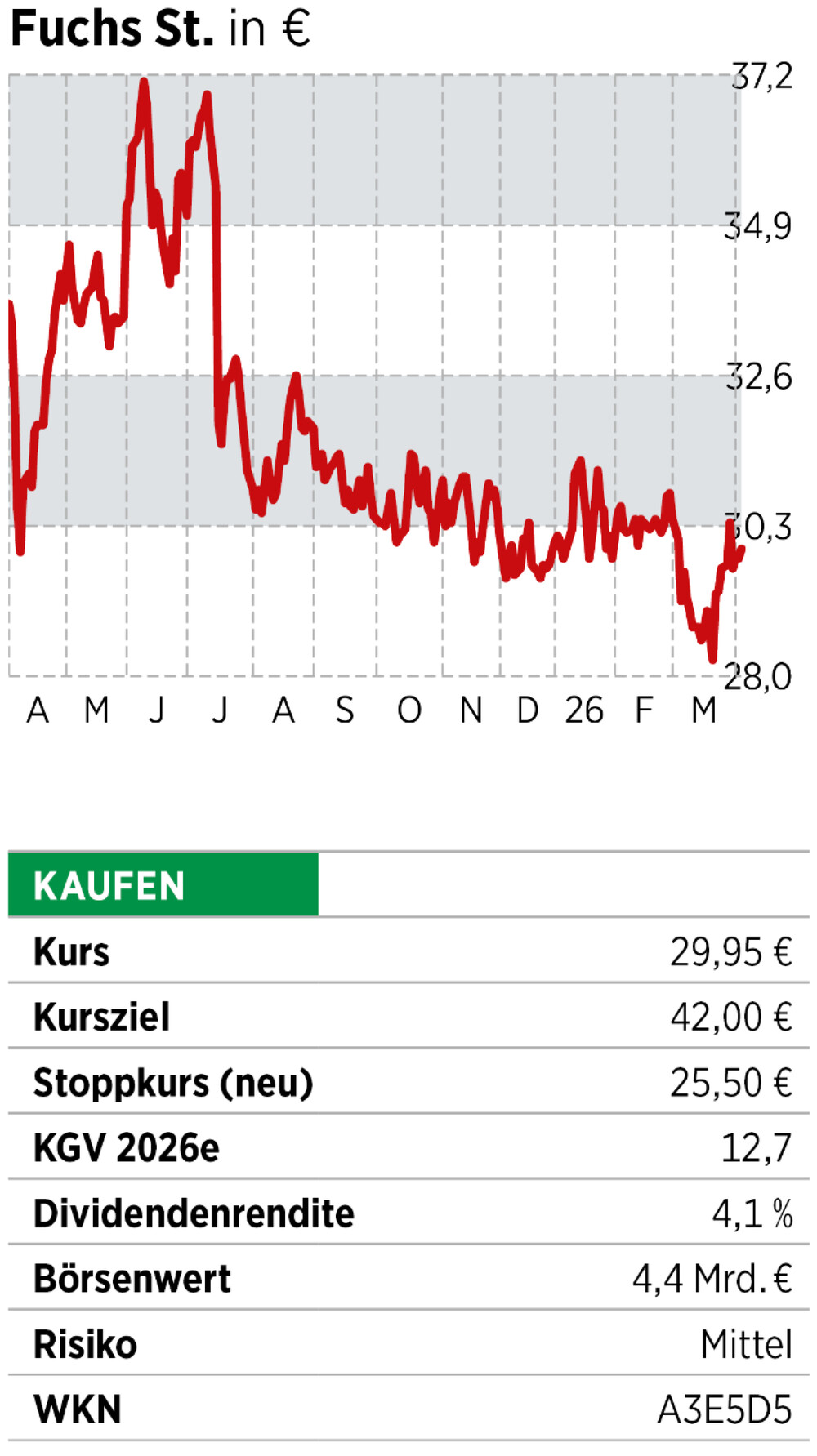

Und an der Börse? Da will Fuchs gerade kaum jemand haben. Die Stamm- wie auch die Vorzugsaktie notieren auf einem Niveau, das weit entfernt liegt von früheren Höchstständen. Man könnte meinen, bei Fuchs läuft irgendetwas schief. Doch das Gegenteil ist der Fall. Das Geschäftsjahr 2025 hat der Konzern mit einem soliden Ergebnis abgeschlossen, und das trotz der eher schwachen Industriekonjunktur und ungünstiger Wechselkurse. Der Umsatz kletterte auf rund 3,6 Milliarden Euro, der Nettogewinn stieg auf 306 Millionen Euro. Erneut ein Rekord. Das Unternehmen wird seit Jahrzehnten maßgeblich von der namensgebenden Gründerfamilie geprägt — ein Umstand, der für langfristiges Denken steht und kurzfristigen Aktionismus weitgehend verhindert.

Baldiger Dividendenaristokrat mit Wachstumsaussichten

Und die Dividende? Die wird zum wiederholten Mal angehoben — auf nun 1,23 Euro je Vorzugsaktie. Damit hat Fuchs seine Ausschüttung mittlerweile 24 Mal in Folge erhöht und steht unmittelbar davor, sich als erstes deutsches Unternehmen überhaupt mit dem schönen Titel „Dividendenaristokrat“ schmücken zu dürfen, eine Auszeichnung für 25 Jahre ununterbrochener Dividendensteigerung.

Für 2026 stellt das Management weiteres Wachstum in Aussicht: Umsatz Richtung 3,7 Milliarden Euro, Ergebnis ebenfalls höher. Das Rezept dahinter klingt simpel, ist aber schwer zu kopieren: Fuchs produziert lokal für lokale Märkte, „local for local“, wie es im Unternehmen heißt. Das schützt vor Zöllen und macht unabhängig von einzelnen Lieferketten.

Historisch günstig

Spannend: Das KGV der Aktie liegt aktuell bei 12,7 — in den vergangenen Jahren wurde Fuchs regelmäßig mit einem KGV von 20 oder höher gehandelt. Die Bewertung ist so niedrig wie seit vielen Jahren nicht mehr. Kurz gesagt, man bekommt einen Weltmarktführer mit stabilen Margen und steigenden Gewinnen zum Schnäppchenpreis.

Fazit

Wenn sich das KGV nur halbwegs Richtung historischem Durchschnitt normalisiert, ist mit der Aktie ein Plus von gut 40 Prozent drin.

Hinweis: Dieser Artikel erschien zuerst in der BÖRSE ONLINE-Heftausgabe. Hier gibt es weitere spannende Analysen.