Mein Konto

Mein Konto

Ein Industrie-Dienstleister aus Mannheim profitiert gleich von mehreren Megatrends. Die Akie ist zwar schon sehr gut gelaufen, doch ein großer Treiber für das Geschäft beginnt gerade erst zu wriken. Deshalb birgt das Papier noch immer Überraschungspotenzial.

Vor einem Jahr startete die Kursrally bei Bilfinger. Auslöser war die Ankündigung der neuen Bundesregierung, viele Milliarden in die Modernisierung der deutschen Infrastruktur zu stecken. Mehr als 20 Prozent des Umsatzes erzielte der Ingenieurdienstleister aus Mannheim zuletzt im Heimatland. Wie stark Bilfinger genau von der Infrastruktur- offensive profitieren wird, lässt sich bislang schwer abschätzen. Infrastrukturprojekte brauchen mehr Zeit als die Modernisierung der Bundeswehr. „Das Infrastrukturprogramm hat positive Impulse für wichtige Investitionen geschaffen“, heißt es aus dem Unternehmen. Jetzt seien konkrete Maßnahmen und Entscheidungen durch die Regierung erforderlich.

Ein anderer möglicher Geschäftsbeschleuniger wäre der Wiederaufbau der Ukraine nach einem Waffenstillstand. Diese Sonderfaktoren treffen auf ein bereits gut laufendes Geschäft. Im Kern hilft Bilfinger Kunden aus der Industrie dabei, Kosten zu senken und Effizienz zu steigern. Diese Dienste sind unabhängig vom Konjunkturzyklus gefragt. Das Geschäftsmodell profitiere sowohl von wachsenden als auch von rückläufigen Märkten, hebt das Unternehmen hervor.

Der einstige Baukonzern, der den Zusatz „Berger“ längst aus dem Namen gestrichen hat, ist Spezialist für Beratung, Engineering, Fertigung, Montage und Instandhaltung. Das reicht von der Erweiterung und Generalrevision von Anlagen bis zu digitalen Anwendungen. Die größten Umsatzbringer sind die Branchen Energie, Chemie, Pharma sowie Öl und Gas. Wichtige Themen sind Energiewende und Dekarbonisierung. Mehr als 90 Prozent der Kunden beauftragen Bilfinger mehr als einmal. Das schafft eine gute Basis für künftiges Wachstum.

Gleich mehrere Megatrends

Auch die Techwelt bietet Potenzial. Ein an der Börse sehr beliebtes Thema sind Rechenzentren. Auch in diesem Bereich ist Bilfinger bei Bau und Betrieb der Anlagen engagiert. Ende vergangenen Jahres hat der Konzern einen Auftrag für Fertigung und Installation der Abwasserbehandlung eines Halbleiterwerks in Dresden erhalten. Chancen bietet zudem die Expansion in die USA oder auch in den Nahen Osten. Dabei dürften kleinere und mittelgroße Übernahmen eine Rolle spielen. Bislang erzielt Bilfinger mehr als 80 Prozent des Umsatzes in Europa.

Der Vorstand will das Umsatzwachstum deutlich beschleunigen: Nach durchschnittlich rund acht Prozent in den Jahren 2022 bis 2025 sollen es bis 2030 bis zu zehn Prozent werden. Besonders stark ist der Hebel bei der Ebitda-Marge. Die soll auf acht bis neun Prozent steigen. Skaleneffekte dürften helfen. Das interne Synergiepotenzial ist noch nicht ausgeschöpft. Die Wachstumsstory von Bilfinger geht also über Infrastrukturinvestitionen aus Deutschland hinaus.

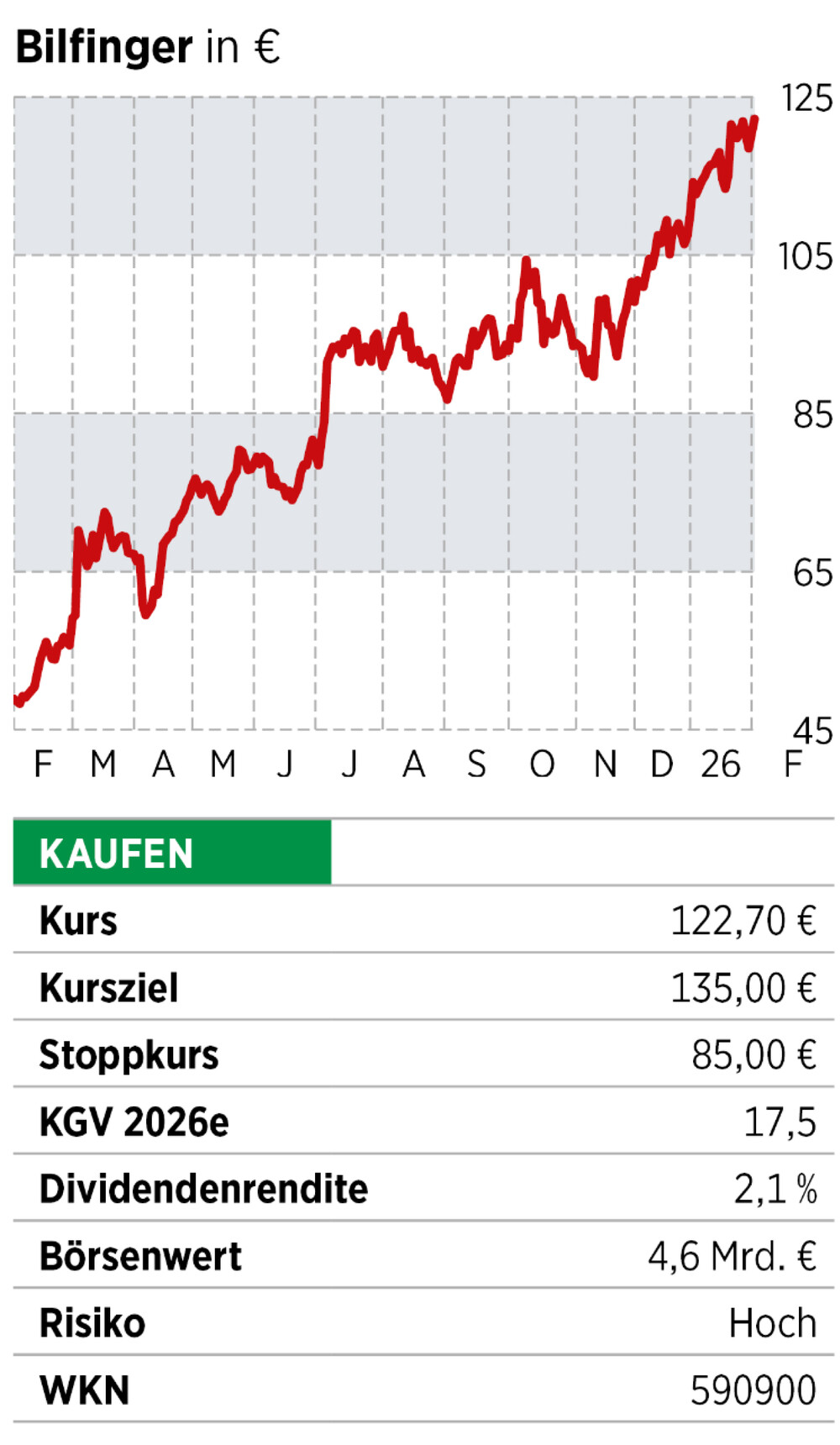

Der Aktienkurs hat sich innerhalb eines Jahres mehr als verdoppelt und markierte gerade einen neuen Höchststand. Charttechnisch ist der Aufwärtstrend intakt. Das Kurs-Gewinn-Verhältnis liegt auf Basis der für das laufende Jahr erwarteten Gewinne bei knapp 18. Für einen defensiven Wachstumswert mit weiterhin positivem Überraschungspotenzial ist das nicht überzogen.

Diser Artikel stammt aus der Heftausgabe von BÖRSE ONLINE

Wenn Sie solche Aktientipps regelmäßig und vor (fast) allen andern erhalten wollen, empfehlen wir das E-Paper-Abonnement. Hier anmelden und für drei Ausgaben testen.

Lesen Sie auch

Zweistellige Kursgewinne! Startet jetzt das Comeback von BASF, Wacker, Evonik und Lanxess?

oder

50 Prozent Kurspotenzial! Deutscher Nebenwert profitiert vom Milliardenregen aus Berlin