Mein Konto

Mein Konto

Während der Markt zweifelt, setzt der CEO mit Millionenkäufen ein klares Signal. Die günstige Bewertung macht den MDAX-Titel zu einem spannenden Comeback-Kandidaten.

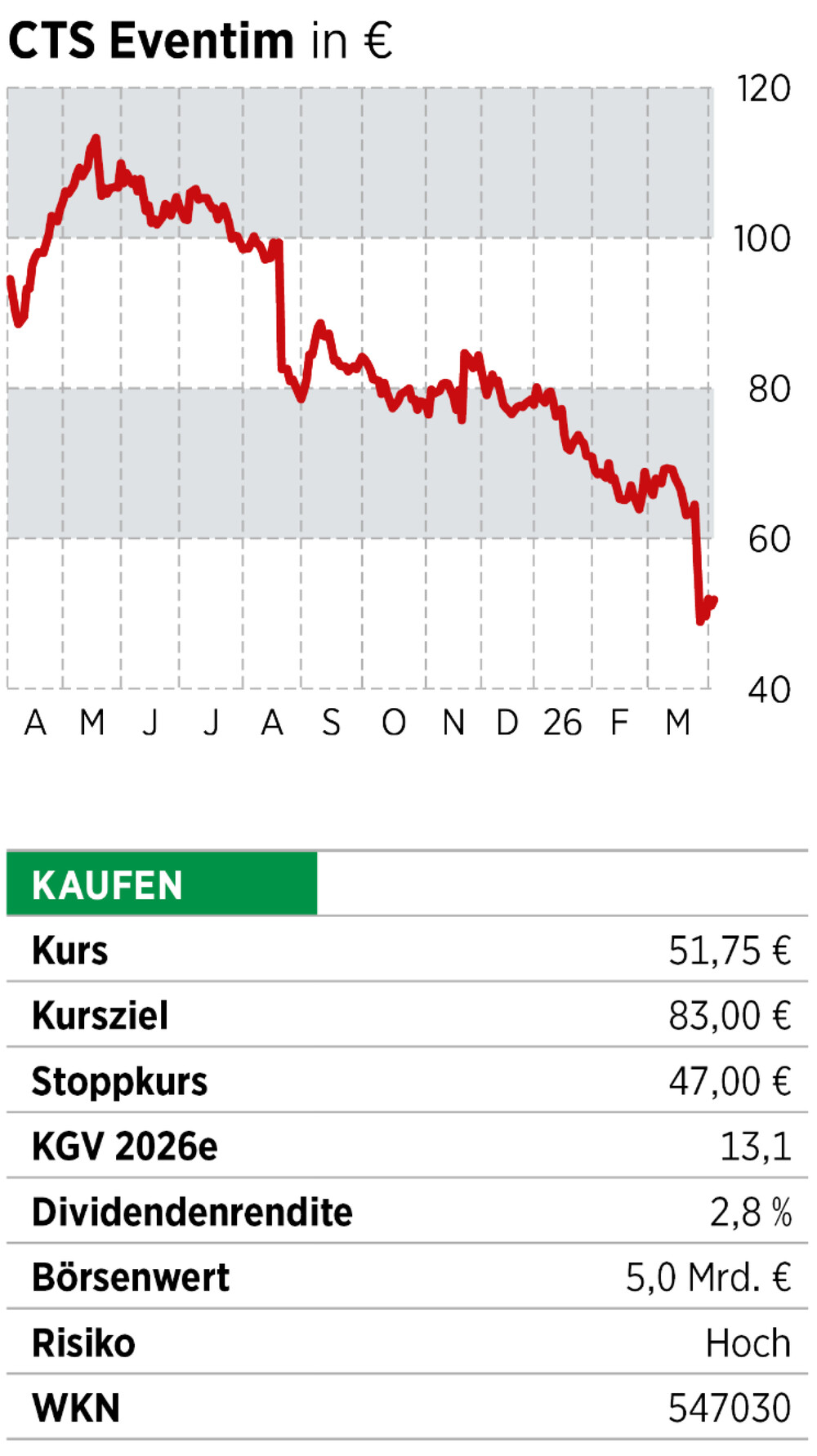

Der Kapitalmarkttag von CTS Eventim Ende März war für viele Anleger ein Schock. Trotz neuer Rekorde im operativen Geschäft schickte ein verhaltener Ausblick die Aktie auf Talfahrt. Zeitweise ging es für die Papiere des Event- und Ticketspezialisten um 25 Prozent abwärts. Während der Markt eine drohende Stagnation einpreist, setzen Insider bereits massiv auf das Erholungspotenzial.

Schwache Zahlen gemeldet

Die operativen Fakten für 2025 sind solide: Der Umsatz kletterte um zehn Prozent und lag erstmals über der historischen Marke von drei Milliarden Euro, während das bereinigte Ebitda mit 584 Millionen Euro überzeugte. Die bereinigte Ebitda-Marge lag bei 19,0 Prozent. Dennoch sank der Nettogewinn auf 277,3 Millionen Euro. Das wiederum hat auch Auswirkungen auf die Dividende, da konstant 50 Prozent des Konzernergebnisses ausgeschüttet werden. Nach 1,66 Euro im Vorjahr sollen in diesem Jahr nur noch 1,44 Euro pro Aktie ausgeschüttet werden. Das entspricht einer Dividendenrendite von 2,8 Prozent.

Investoren kritisieren darüber hinaus die Prognose für 2026, die lediglich ein moderates Wachstum vorsieht. Der Markt fürchtet hier fundamentale Risiken: Steigende Expansionskosten und ein verschärfter Wettbewerb im Ticketing-Segment könnten die Margen nachhaltig drücken. Kritiker befürchten zudem, dass der Post-Corona-Boom im Live-Entertainment seinen Zenit überschritten hat und die Kunden angesichts wieder anziehender Inflation weniger Geld für Ticketkäufe ausgeben könnten.

Doch genau diese Skepsis hat CTS Eventim in einen spannenden Bewertungsbereich gedrückt. Bei einer Marktkapitalisierung von rund fünf Milliarden Euro und einem erwarteten KGV für 2026 von lediglich 13,1 ist das Papier im internationalen Vergleich sehr günstig bewertet. Weltmarktführer Live Nation, zu dem seit einer Fusion im Jahr 2010 auch das Portal Ticketmaster gehört, ist aktuell mit einem KGV von 109,8 bewertet — trotz eines laufenden Kartellrechtsstreits mit dem US-Justizministerium.

Insider schlägt zu

Das vielleicht stärkste Signal kommt jedoch von der Unternehmensspitze: Gründer und CEO Klaus-Peter Schulenberg nutzte den Kurseinbruch für Insiderkäufe im Volumen von etwa zehn Millionen Euro. Wenn der Firmengründer sein privates Kapital in diesem Umfang einsetzt, ist dies ein deutliches Indiz für eine fundamentale Unterbewertung. Die dominante Marktposition als europäischer Champion bleibt trotz temporärer Belastungsfaktoren ein gewichtiges Argument. Zudem stehen CTS Eventim mit der Festival- und Open-Air-Saison im zweiten und dritten Quartal nun die traditionell stärksten Monate bevor.

Fazit

Für risikobewusste Anleger mit Weitblick bietet der jüngste Rücksetzer eine attraktive Einstiegsgelegenheit bei einem hochprofitablen Marktführer. Das massive Engagement des CEOs stärkt die These, dass die Talsohle erreicht ist und CTS Eventim vor einer neuen Aufwärtsbewegung steht. Ein enger Stopp sichert die Comeback-Wette ab.

Dieser Artikel erschien zuerst im BÖRSE ONLINE-Heft. Weitere spannende Analysen finden Anleger hier.