Mein Konto

Mein Konto

Die laufende US-Berichtssaison hat eine ungeahnt heftige Sektorrotation ausgelöst: weg von wenigen Tech-Giganten, hin zu mehr Breite und Value-Titeln. Was das alles mit Künstlicher Intelligenz zu tun hat – und welche Branchen jetzt gefragt sind.

Im Aktienmarkt vollzieht sich ein Wachwechsel – und das ist mittlerweile auch für Laien kaum noch zu übersehen. Die Investoren rotieren: raus aus Technologietiteln, vor allem im Softwarebereich, rein in Valueaktien aus der lange verschmähten Old Economy.

Das Ergebnis: Softwareaktien fielen zweistellig. Nach SAP und Salesforce traf es am Mittwoch auch den europäischen Software-Champion Dassault Systèmes, der stagnierende Softwareumsätze in 2025 gemeldet hatte. Die Antwort der Börse: Abverkauf, die Aktie brach zeitweise um 21 Prozent ein.

Kaum erscheint ein neues KI-Modell, wird an der Börse verkauft

Nachdem der Künstliche-Intelligenz-Newcomer Altruist am Dienstag ein neues KI-Tool zur automatisierten Steuerplanung vorstellte, gingen erstmals auch Aktien aus dem Bereich der Finanzdienstleister wegen der neuen KI-Konkurrenz in die Knie. Die Welle erfasste dann am Mittwoch sogar die börsennotierten Onlinebroker in Europa.

Die wirtschaftlichen Folgen sind verheerend: Neuesten Schätzungen zufolge wurden bei Softwaretiteln weltweit seit Mitte Januar zwei Billionen Dollar Börsenwert ausradiert. Damals stellte Anthropic zwei Agenten vor, an die Unternehmen zum einen ihr gesamtes Kundenmanagement oder auch juristische Prozesse wie Vertragsprüfungen abgeben können.

Die Investoren reagieren darauf sofort. Auch wenn nicht alle von ihnen verstehen dürften wie, warum und ob überhaupt ein KI-Modell die Geschäfte eins bestimmten Unternehmens bedroht – erstmal wird verkauft.

Steigende Nachfrage nach Value-Titeln

Hinzu kommt: Die Konzentration in den großen Indizes ist vielen Profi-Anlegern zu extrem geworden. Die zehn größten US-Aktien machen aktuell 39 Prozent des S&P 500 aus – zu Zeiten des Dotcom-Booms waren es 26 Prozent. So viel Gewicht auf wenigen Schultern erhöht das Risiko, dass einzelne Enttäuschungen den gesamten Index wackeln lassen.

Doch das erlöste Geld muss irgendwo hin. Nach Monaten, in denen ein paar Mega-Techs die Schlagzeilen – und oft auch die Index-Performance – dominierten, bekommen dadurch plötzlich andere Branchen Rückenwind.

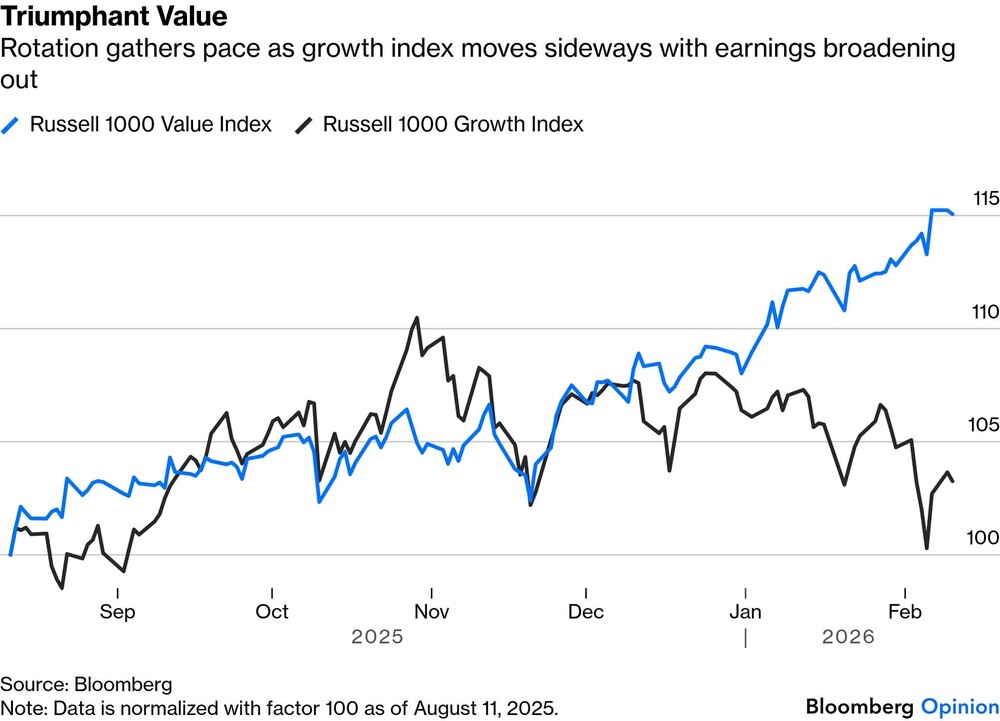

Ein besonders plastisches Bild der Verschiebungen zeigte der Bloomberg-Kolumnist Richard Abbey diese Woche im Newsletter „Points of Return“ anhand des Russell 1000-Index: Abbey teilte den Index in Value- und Growth-Titel auf. Ergebnis: Seit Mitte Dezember hängte Value die Growth-Variante klar ab: Während die Value-Titel fast zehn Prozentpunkte zulegten, fielen die Growth-Aktien im Russell 1000 um drei Prozentpunkte zurück. Das klingt nicht dramatisch, doch zwölf Prozentpunkte Differenz zwischen den beiden Kategorien entsprechen im Schnitt mehr als einer Jahresperformance.

Was Anleger daraus lernen können

Für Anleger ist das Signal klar: Der Markt honoriert wieder „handfeste“ Geschäftsmodelle statt reiner Zukunftsfantasie. Dabei bedeutet Rotation nicht automatisch, dass Tech-Aktien fallen müssen – oft steigt der Markt weiter, nur die Führung wechselt.

Die bisherige Dominanz der Giganten aus dem Technologiesektor resultierte auch aus ihrer Preissetzungs- und Gewinnmacht. Seit Ende 2022 lieferten die größten Unternehmen rund zwei Drittel des gesamten Wachstums beim Gewinn je Aktie im S&P 500. In der Dotcom-Ära war es noch etwa ein Viertel gewesen. Damit die Rally nachhaltiger wird, müssen die Gewinne nun auf mehr Schultern verteilt werden – und genau das habe die laufende Berichtssaison gezeigt, schreibt Abbey.

Quartalszahlen liefern Munition

Im Schnitt erreichte das Gewinnwachstum laut den jüngsten Quartalsberichten über alle Titel hinweg nach Bloomberg-Berechnungen 14,5 Prozent. Das ist der höchste Wert seit vier Jahren. Zudem stieg die Zahl der Sektoren, die einen positiven Wachstumsbeitrag zum S&P liefern, auf acht von elf.

Sie sind auf der Suche nach Value-Titeln für Ihr Depot?

Mit dem "Aktien für die Ewigkeit"-Index haben BÖRSE ONLINE und Morgan Stanley 28 grundsolide Titel in einem einzigen Zertifkat gebündelt. Wie das funktioniert, erfahren Sie hier.

Schlanke Geschäftsmodelle haben in Zeiten von KI ein Problem

Tatsächlich ist die KI-Story derzeit auch das wichtigste Unterscheidungsmerkmal im Markt: Wessen Geschäftsmodell ist „KI-proof“? Wer wird womöglich von digitalen Agenten weggefegt? Die schnellen Fortschritte in der Künstlichen Intelligenz könnten ausgerechnet die Unternehmen unter Druck setzen, die lange als besonders „schlank“ galten: Firmen, die mit wenig Kapitaleinsatz hohe Margen und entsprechend hohe Bewertungen erzielten.

Das trifft vor allem auf die Softwarebranche zu. Deren neue Realität lautet: Wer nicht selbst Milliarden in eigene KI-Rechenzentren investiert, fällt zurück. Denn wer sich KI-Modelle nur für seine Systeme „zukauft“, wird austauschbar. Doch Rechenleistung, Daten, Infrastruktur, KI-Spezialisten – all das kostet. Der Umsatzfantasie in der Zukunft steht eine herbe Gewinnbelastung im Heute entgegen. Wie soll man sich da entscheiden?

Schwächerer US-Dollar hilft Exporteuren

Und noch ein anderer Faktor treibt die Gewinne im S&P 500 an: der schwächere US-Dollar. Unternehmen, die viel Umsatz außerhalb der USA machen, melden dadurch tendenziell ein höheres Gewinn- und Umsatzwachstum.

Aber auch auf diesem Feld genießt Nvidia eine Ausnahmestellung: Unter den S&P-500-Unternehmen mit überwiegend internationaler Erlösbasis weist Nvidia insgesamt das höchste Gewinn- und Umsatzwachstum auf. Ohne den Chipriesen würde das kombinierte Gewinnwachstum im S&P 500 von 17,7 Prozent auf 12,0 Prozent fallen.

Obwohl der Markt also breiter wird, hängt immer noch (fast) alles an Jensen Huang - und seinem Riecher für den nächsten KI-Trend.

Lesen Sie auch

Nach Crash bei SAP und Co.: Diese Aktien sind die nächsten KI-Opfer

oder

Potenzielles Warnsignal: Insider werfen jetzt diese beliebten Aktien auf den Markt

Hinweis auf Interessenkonflikte

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Nvidia.

Hinweis auf Interessenkonflikte:

Der Preis der Finanzinstrumente wird von einem Index als Basiswert abgeleitet. Die Börsenmedien AG hat diesen Index entwickelt und hält die Rechte hieran. Mit dem Emittenten der dargestellten Wertpapiere hat die Börsenmedien AG eine Kooperationsvereinbarung geschlossen, wonach sie dem Emittenten eine Lizenz zur Verwendung des Index erteilt. Die Börsenmedien AG erhält insoweit von dem Emittenten Vergütungen.