Mein Konto

Mein Konto

Nvidia gilt als einer der besten Tech-Konzerne der Welt – übersieht die Wall Street gerade die größte Einstiegschance, die es je gab? Was jetzt auf die Nvidia-Aktie zukommt. Von Jennifer Senninger

Geht es um die meistgesuchten Aktien im Netz, rangiert Nvidia stets in den oberen Rängen. Das war schon früher so, zurzeit aber erst recht: Eine der beliebtesten Tech-Aktien, die lange Zeit als unbesiegbar galt, hat 2022 ein Problem nach dem anderen. War es das für den Tech-Star? Oder ist das die beste Einstiegschance, die es je gab?

Nvidia ist überall mit dabei

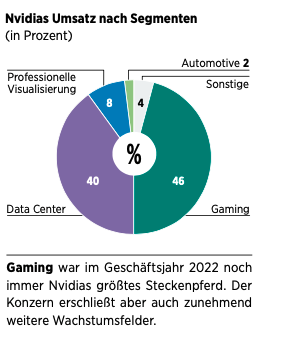

Nvidia ist einer der größten Entwickler für Grafikprozessoren und Chips für PCs, Rechenzentren und Gaming. Ursprünglich startete es 1993 mit Chips für Videospiele. Das Ziel: Diese so realistisch wie möglich zu machen. Zunehmend wurden sie auch in Blockbustern und der medizi-nischen Bildgebung eingesetzt. Dann entdeckten Forscher: Nvidias Technologie eignet sich hervorragend für künstliche Intelligenz. So sind Nvidias Chips etwa das „Gehirn“ von Autos, die helfen, Hindernisse zu erkennen. Beim Metaverse hilft Nvidia beim Erschaffen virtueller Welten, bei Kryptowährungen beim Schürfen der digitalen Währung. Gaming, Rechenzentren, Chips, KI, autonomes Fahren ... In so gut wie jedem goldenen Tech-Wachstumsfeld ist Nvidia vorne dabei. Das sollte die Aktie eigentlich zu einem Dauerbrenner machen. Was also ist da los?

Ein Problem jagt das nächste

Das unsichere 2022 ist für Tech-Werte ohnehin nicht einfach. Bei Nvidia kommen dazu noch mal weitere Probleme, die Anleger vorsichtig stimmen. Besonders hart traf es im zweiten Quartal mit minus 33 Prozent die größte Umsatzquelle: Gaming. Die Gründe: Verhaltene Verbraucherausgaben durch die Inflation sowie Post-Corona-Effekte. Während der Pandemie war die Nachfrage groß und Grafikkarten Mangelware — die Preise stiegen. Nun aber trifft ein Grafikkarten- Überschuss eine geringere Nachfrage. Auch herrscht aktuell Kryptowinter, und da Ethereum auf Proof of Stake umstellte, wird Nvidia hier nicht mehr gebraucht.

Das größte Problem: Nvidias China-Geschäft, das etwa ein Viertel vom Umsatz ausmacht. Im September wurden strenge China-Exportbeschränkungen der US-Regierung, die Produkte von Nvidia betreffen, bekannt. Zu groß ist die Angst, dass die fortschrittlichen KI-Chips vom chinesischen Militär verwendet werden könnten. Im dritten Quartal könnte das zu einem Verlust von bis zu 400 Millionen Dollar führen. CEO Jensen Huang zeigte sich dennoch zuversichtlich. Die Beschränkungen würden trotzdem noch „großen Raum“ auf dem chinesischen Markt las- sen. Und: „Die große Mehrheit unserer Kunden ist von der Produktspezifikation nicht betroffen.“ Wie gravierend sich die US-Regeln tatsächlich auf das Geschäft auswirken könnten, lässt sich noch nicht sagen. Auf fundamentaler Ebene könnten Gewinne und Umsätze wohl zunächst unter Druck geraten, bevor das Wachstum zurückkehrt.

In den vergangenen beiden Jahren strotzten Umsatz und Gewinn nur so vor hohen Wachstumsraten. Im zweiten Quartal des Geschäftsjahres 2023 der Schock: Der Umsatz stieg nur um drei Prozent, der Gewinn je Aktie verlor über 50 Prozent. Immerhin hatte das Rechenzentrumsgeschäft ein Umsatzplus von 61 Prozent. Im dritten Quartal könnte der Umsatz China-bedingt im Vergleich zum Vorjahr um 22 Prozent auf 5,5 Milliarden Dollar zurückgehen. Ähnlich sieht es auch für das Gesamtjahr aus. Laut Analysten könnte er nur um 0,7 Prozent auf 27 Milliarden Dollar zulegen, der Gewinn je Aktie um 50 Prozent abnehmen. Aber: Ab dem Geschäftsjahr 2024 könnte sich beides wieder zweistellig erholen.

Verschlafen Anleger Einstiegschancen bei der Nvidia-Aktie?

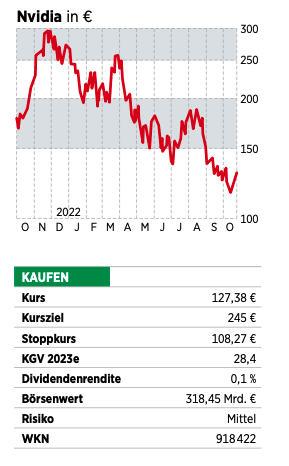

Die Nvidia-Aktie ist bis zum Hoch im November 2021 seit 2015, also etwa sechs Jahre lang, um fast 6500 Prozent gestiegen: Keine kurzfristige Wachstumsrakete, sondern ein erfahrener Tech-Konzern. Seitdem ist sie davon 65 Prozent entfernt. Nvidia hat zu dem ohnehin schwierigen 2022 weitere Herausforderungen, aber auch alles, inklusive 8,13 Milliarden Dollar freiem Cashflow aus dem Geschäftsjahr 2022, um sich durch diese Zeiten zu navigieren. „Wir werden das meistern“, so Huang. „Die Automobilindustrie entwickelt sich zu einer Tech-Branche und ist auf dem besten Weg, unser nächstes Milliardengeschäft zu werden. Fortschritte in der KI treiben unser Rechenzentrumsgeschäft voran und beschleunigen gleichzeitig Durchbrüche in Bereichen von der Arzneimittelforschung über die Klimawissenschaft bis hin zur Robotik.“

Auch scheint der verängstigte Markt Nvidia weniger zuzutrauen, als es kann: Neue Gaming-Grafikprozessoren waren jüngst in einer Woche ausverkauft. In so gut wie allen Märkten, in denen Nvidia unterwegs ist, wird für die kommenden Jahre zweistelliges Wachstum erwartet. Laut Allied Market Research soll der Markt für Grafikprozessoren bis 2027 über 33 Prozent jährlich steigen. Von diesem Markt beherrscht Nvidia 80 Prozent.

In den vergangenen fünf Jahren lag das KGV der Nvidia-Aktie durchschnittlich bei 57. Aktuell liegt es bei 37. Die Aktie könnte durch die volatile Lage noch günstiger werden. Aber: Darauf zu warten könnte riskant sein. Die Aktie ist schon jetzt günstig und wird geduldige Anleger langfristig reichlich belohnen. 2018 etwa litt sie wegen des schwachen Grafikkartenmarkts. In den Jahren darauf erholte sie sich enorm. Da Nvidia heute auf noch stärkeren Katalysatoren sitzt, könnte die Erholung nun noch schneller und gewaltiger ausfallen.

Dieser Artikel erschien zuerst in BÖRSE ONLINE 43/2022. Hier erhalten Sie einen Einblick ins Heft.

Hinweis auf Interessenkonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Nvidia