Mein Konto

Mein Konto

Das Management rechnet mittelfristig mit weiterem Wachstum. Die Patentabläufe haben die Schweizer im Griff. Die Produktpipeline ist mit zahlreichen Blockbusterkandidaten prall gefüllt. Für Anleger ergeben sich Chancen.

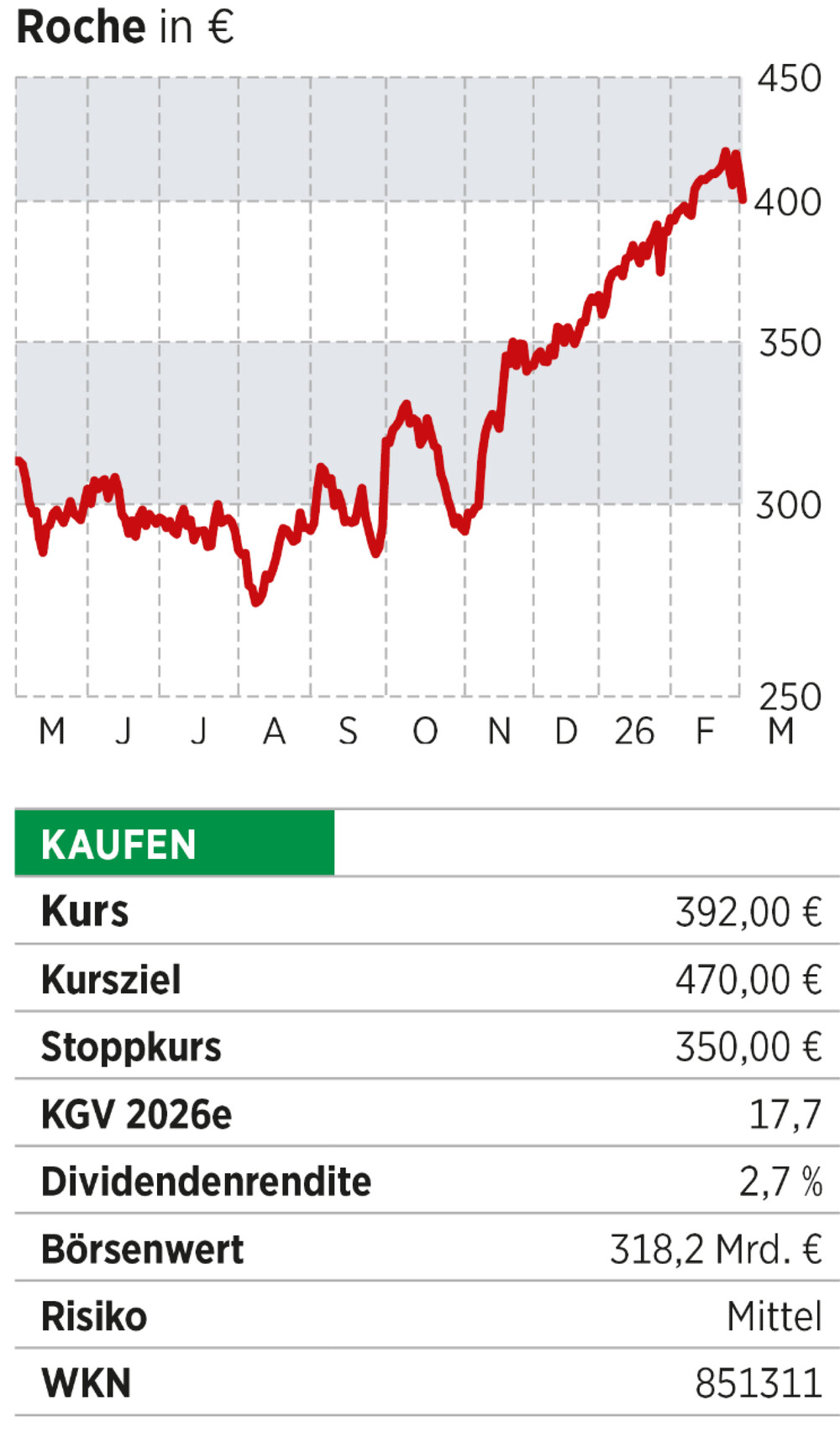

Der Schweizer Pharmakonzern Roche ist seit Herbst vergangenen Jahres wieder im Fokus der Investoren. Seither hat die Aktie um knapp 50 Prozent zugelegt. Nach Angaben von Bloomberg stuft ein großer Teil der Analysten die Aktie weiter als haltens- oder gar kaufenswert ein. Ein Katalysator sind die Entscheidungen auf der Hauptversammlung kommende Woche. Neben einer vorgeschlagenen Dividendenerhöhung werden die Aktionäre über eine Umwandlung der Genussscheine in Partizipationszertifikate abstimmen. Damit soll die Kapitalstruktur modernisiert werden. In den zurückliegenden Monaten sind zudem die Ängste vor Patentabläufen verflogen und die Struktur der Produktpipeline hat sich verbessert.

Gut gefüllte Pipeline

Die Zahlen für das abgelaufene Geschäftsjahr zeigen einen leichten Umsatzzuwachs und ein deutliches Gewinnplus. Roche hat 15 Blockbuster-Medikamente mit Umsätzen von über einer Milliarde Schweizer Franken. Die meisten verbuchten ein teils deutliches Wachstum, das anhalten dürfte. Das Patent des Topmedikaments Ocrevus zur Behandlung von Multipler Sklerose läuft erst 2028 ab. Der Schutz von weiteren Blockbustern wie Hemlibra zur Behandlung von Blutgerinnungsstörungen und Vabysmo gegen Netzhauterkrankungen läuft bis Anfang der 2030er. Zuletzt gelang es, immer mehr Patienten dazu zu bewegen, von der Kombination aus dem intravenös verabreichten Brustkrebsmedikament Perjeta und Herceptin auf Phesgo, das per Injektion verabreicht wird, umzusteigen. Der Umsatzrückgang aus dem auslaufenden Patent von Perjeta kann bisher durch einen Zuwachs bei Phesgo aufgefangen werden. Das Management zeigt sich optimisch, dass das Wachstum anderer Medikamente die Umsatzeinbußen durch das 2028 auslaufende Patent auffangen kann. Zudem ist die Pipeline für neue Medikamente prall gefüllt.

Im Februar nahm die US-Gesundheitsbehörde FDA den Zulassungsantrag für den neuartigen Wirkstoff Giredestrant zur Behandlung von hormonabhängigem Brustkrebs an. Giredestrant hat Experten zufolge Blockbusterpotenzial. Eine Entscheidung wird Ende des Jahres erwartet. Zu zehn Therapien in ihren finalen Studienphasen werden im Jahresverlauf Ergebnisse erwartet. Positive Ergebnisse erhöhen die Chance auf eine Zulassung und teils milliardenschwere Umsätze. Dies gilt auch für das Abnehmmedikament. Dazu soll es dieses Jahr Ergebnisse einer Phase-II-Studie geben. Um das Wachstum zu beschleunigen, setzte Roche in der Vergangenheit auf Zukäufe. Dies dürfte auch künftig der Fall sein.

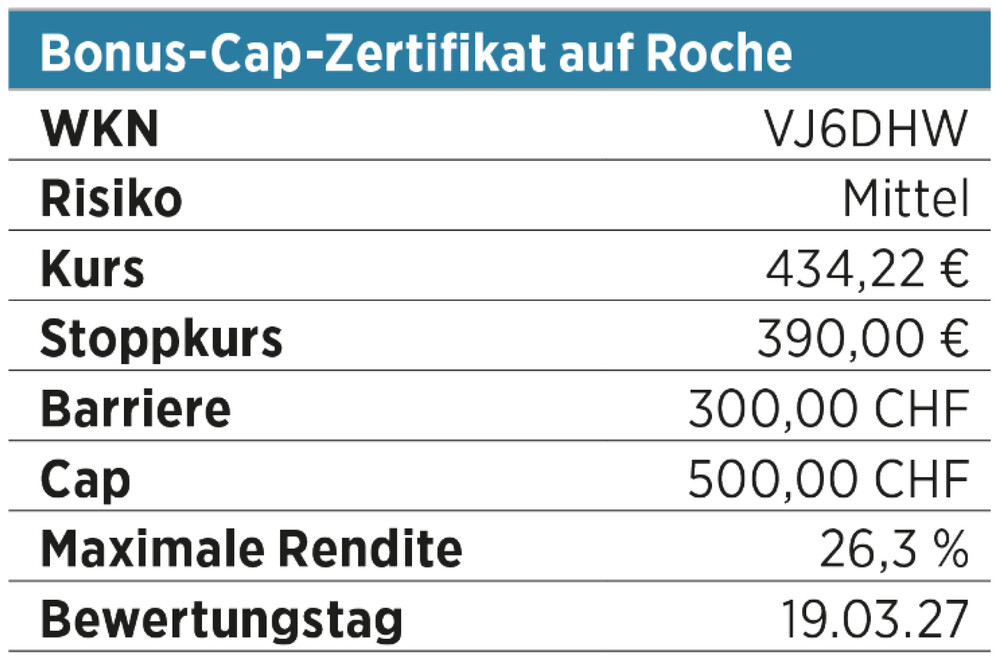

Frei von Risiken ist die Aktie jedoch nicht. Schwache Studienergebnisse könnten sie unter Druck setzen. Investoren, die das Aktienrisiko reduzieren wollen, bietet das Bonus-Cap-Zertifikat auf den Genussschein eine interessante Alternative. Wird die Barriere von 300 Franken bis zum Laufzeitende im März 2027 nicht verletzt, erhalten Anleger am Ende 500 Franken. Andernfalls droht ein Verlust.

Fazit

Umsatzeinbußen aus Patentabläufen hat Roche bislang gut im Griff. Zudem werden 2026 richtungsweisende Nachrichten zu zehn Medikamentenkandidaten erwartet.

Übrigens: Dieser Text erschien zuerst im BÖRSE ONLINE-Heft. Weitere fundierte Einschätzungen dieser Art gibt es im neuen Heft. Hier die digitale Version sichern.