Mein Konto

Mein Konto

Beim Spezialisten für Glasfasertechnologie laufen die Geschäfte besser. Er profitiert vom Ausbau von Rechenzentren. Fantasie bringt eine mögliche Übernahme durch die Muttergesellschaft.

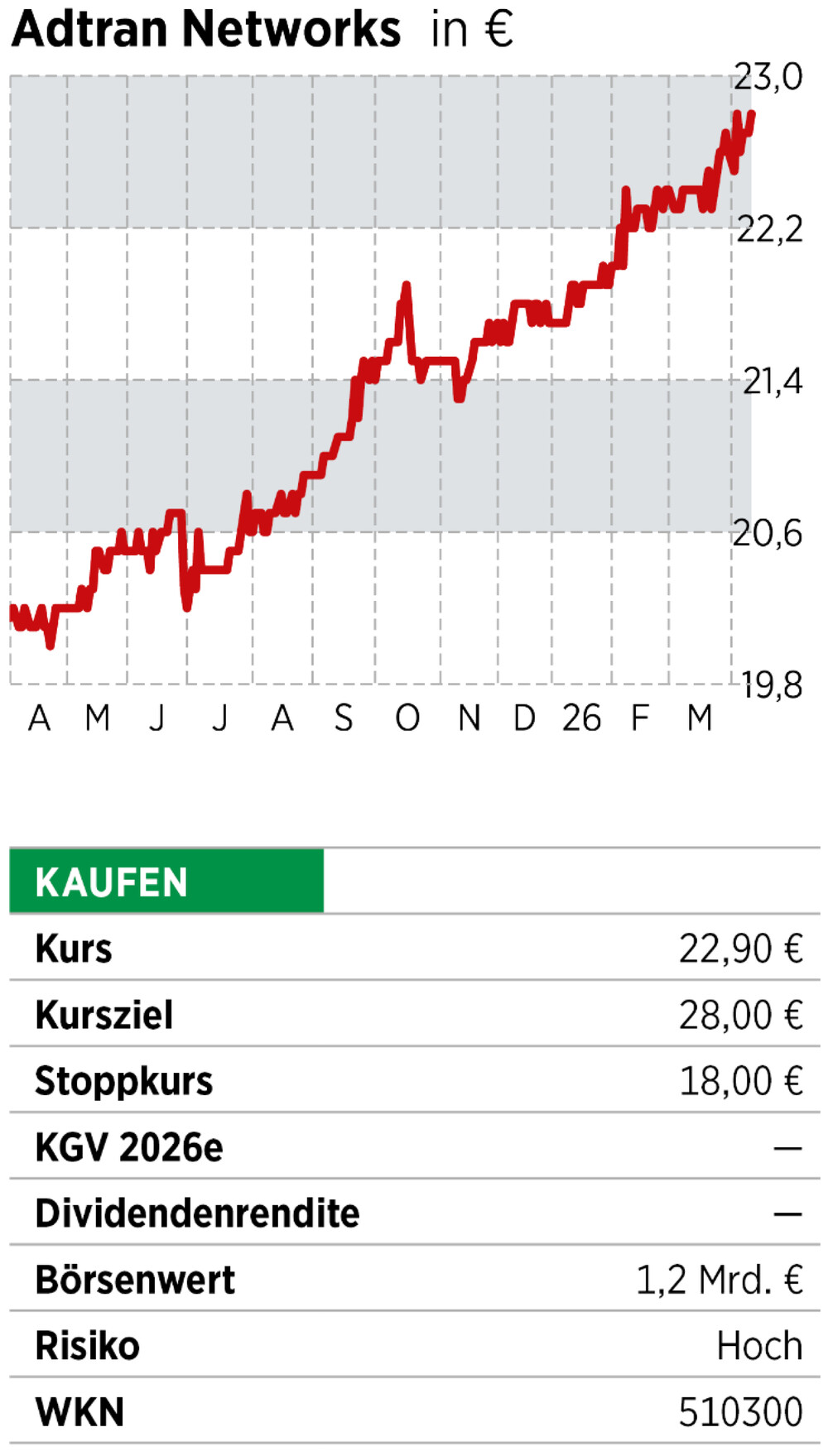

Während die Tech-Welt über künstliche Intelligenz spricht, verdient Adtran Networks im Stillen mit. Jedes KI-Rechenzentrum braucht ultraschnelle Glasfasernetze. Genau die liefert der thüringische Spezialist. Das Geschäft läuft wieder. Die Zahlen für 2025 sprechen eine klare Sprache: Der Umsatz kletterte auf 481,7 Millionen Euro — ein Plus von zehn Prozent. Der operative Cashflow schoss um 30 Prozent auf 82,3 Millionen Euro nach oben. Noch wichtiger: Die operative Verlustzone wird kleiner. Das Pro-forma-Ergebnis vor Zinsen und Steuern verbesserte sich von minus 10,2 auf minus 4,4 Millionen Euro. Der Break-even rückt in Reichweite.

Versteckter KI-Gewinner

Die operative Wende ist das Ergebnis einer längeren Entwicklung. 1994 wurde Adva Optical Networking gegründet und entwickelte sich zum Glasfaserspezialisten für Netzbetreiber. 1999 erfolgte der Börsengang, zwei Jahre später das Listing im Nemax 50. 2022 kam die Fusion mit dem US-Konzern Adtran. Seither heißt das Unternehmen Adtran Networks SE. Die amerikanische Mutter Adtran Holdings hält mittlerweile 68,6 Prozent und gleicht alle Verluste aus. Mehrere Gründe sprechen dafür, dass der Aktienkurs nach dem Anstieg zuletzt weiteren Auftrieb erhält. Zum einen läuft es in der Branche. Der für Adtran relevante Weltmarkt für optische Netzwerktechnik (ohne China) soll bis 2029 auf 12,6 Milliarden US-Dollar wachsen, ein Plus von zwölf Prozent. Treiber ist vor allem künstliche Intelligenz. ChatGPT und Co brauchen gigantische Datenmengen, diese müssen transportiert werden. Adtran Networks liefert mit der FSP-3000-Plattform die Technik für ultraschnelle Rechenzentrumsverbindungen.

Dazu kommt, dass europäische Kunden weniger chinesische Anbieter wollen. Huawei und ZTE sind für sensible Netze weitestgehend ausgeschlossen. Davon profitiert Adtran Networks. Der Marktanteil in Europa wächst, 55 Prozent des Umsatzes kommen bereits aus der EMEA-Region — Tendenz steigend. Drittens: Die Bilanz ist kerngesund. Die Eigenkapitalquote liegt bei 62,9 Prozent. Das Unternehmen hat 43,6 Millionen Euro Cash auf dem Konto. Die Bankschulden sind komplett getilgt. Netto steht ein Guthaben von 37,8 Millionen Euro in den Büchern. Letztlich gibt es eine hohe Übernahmefantasie. Da die Muttergesellschaft Adtran Holdings mehr als zwei Drittel der Aktien hält, beträgt der Streubesitz lediglich 31,4 Prozent. Weil die Börsennotierung teuer ist und wenig Umsatz mit der Aktie stattfindet, könnte ein Delisting Sinn ergeben. Gut möglich, dass die Holding weiterhin Anteile aufbaut. Hält sie 95 Prozent der Anteilscheine, kann sie einen Squeeze-out beantragen. Adtran kann Aktionären jederzeit ein freiwilliges Übernahmeangebot unterbreiten, um den Free Float aufzukaufen. Bereits die Fantasie darauf könnte den Kurs weiter befeuern. Zuletzt hat sich der Titel sukzessive nach oben gearbeitet und notiert in der Nähe des Höchststands.

Fazit

Adtran ist dran, die operative Wende zu schaffen. Als letztes europäisches Pure Play für optische Netztechnik profitiert das Unternehmen vom Boom bei KI-Rechenzentren. Das Unternehmen ist schuldenfrei und könnte von der Muttergesellschaft komplett gekauft werden.