Mein Konto

Mein Konto

Wer gemanagte Fonds und ETFs im Depot hat, sollte auch mögliche fiskalische Fallstricke kennen. Die aktuell wichtigsten Steuerspielregeln für Anleger im Überblick.

Schon seit 2018 werden ETFs und aktiv gemanagte Fonds einheitlich besteuert. Bei Ausschüttungen und Anteilsverkäufen können aber unerwartete Steuerfallen lauern. Anleger sollten daher über die fiskalischen Grundregeln im Bilde sein.

Steuern auf Anlegerebene.

Auf Kursgewinne und Ausschüttungen von Fonds und ETFs werden grundsätzlich 25 Prozent Abgeltungsteuer fällig. Außerdem 5,5 Prozent Solidaritätszuschlag, der für Kapitaleinkünfte auch im Jahr 2026 gilt, und gegebenenfalls Kirchensteuer. Je nach Bundesland sind das acht oder neun Prozent. Daraus resultiert für Fondserträge eine Gesamtsteuerbelastung von bis zu 27,99 Prozent. Depotbanken mit Geschäftssitz in Deutschland führen die fälligen Pauschalabgaben auf Kapitaleinkünfte automatisch an die Wohnsitzfinanzämter ihrer Kunden ab.

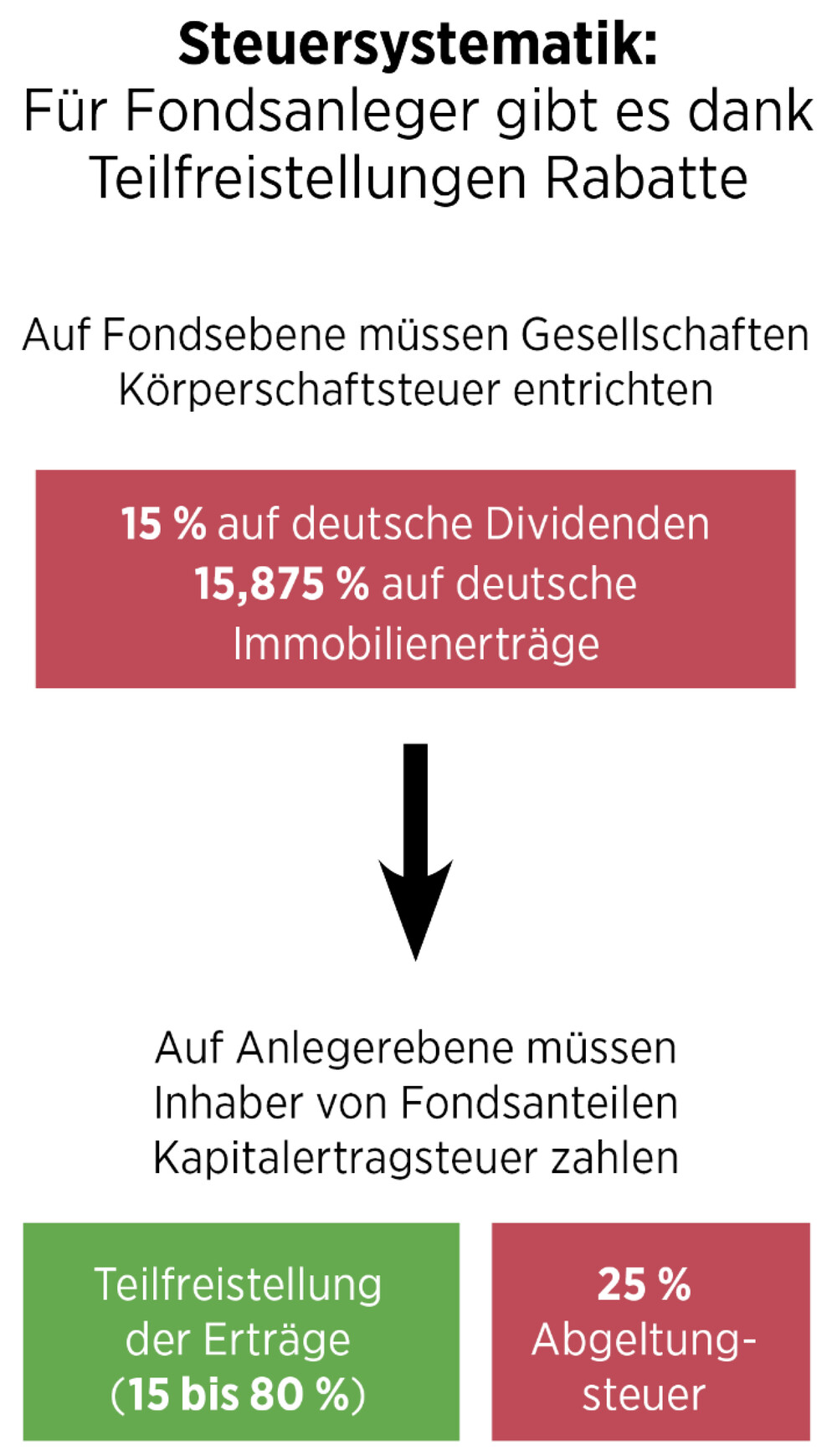

Steuern auf Fondsebene.

Bei gemanagten Fonds und ETFs werden seit dem Veranlagungsjahr 2018 auf Fondsebene 15 Prozent Körperschaftsteuer abgezogen, wenn sie deutsche Dividenden vereinnahmen. Bei Erträgen aus deutschen Immobilien werden 15,875 Prozent Körperschaftsteuer vom Fiskus berechnet.

Teilfreistellungen I.

Um die Besteuerung auf der Fondsebene auszugleichen, werden Ausschüttungen und Verkaufsgewinne auf Anlegerebene teilweise freigestellt. Bei reinen Aktienfonds sind das 30 Prozent, bei Mischfonds, die mindestens 51 Prozent in Aktien anlegen, ebenfalls. Bei Mischfonds mit wenigstens 25 Prozent Aktienanteil sind es dagegen nur 15 Prozent. Bei Immobilienfonds zahlen Anleger auf 60 Prozent ihrer Erträge keine Abgeltungsteuer. Liegt der Anlageschwerpunkt im Ausland, werden sogar 80 Prozent der Erträge freigestellt.

Teilfreistellungen II.

Die unerfreuliche Kehrseite bei einer Börsen-Baisse: Werden Fondsanteile mit Verlust verkauft, sind seit dem Veranlagungsjahr 2018 auch die steuermindernd anrechenbaren Miesen um 30 Prozent reduziert.

Freistellungsaufträge.

Mit Investmentfonds erzielte Kursgewinne und Ausschüttungen können steuerfrei bleiben, wenn der Sparerpauschbetrag (1.000 Euro Alleinstehende, 2.000 Euro zusammen veranlagte Partner) nicht ausgeschöpft ist. Damit dieser bei Kapitaleinkünften direkt berücksichtigt wird, müssen Fondsanleger der Depotbank einen Freistellungsauftrag erteilen.

Altfondsanteile I.

Der rechtliche Bestandsschutz für alle vor 2009 gekauften Fonds ist seit acht Jahren aufgehoben. Nur Gewinne aus Altfonds, die bis Ende 2017 realisiert wurden oder als Buchgewinne bis zu diesem Stichtag aufgelaufen sind, bleiben in jedem Fall steuerfrei. Zudem sind auch alle Verkaufsgewinne mit vor 2009 angeschafften Fondsanteilen, die seit 2018 neu erwirtschaftet werden, bis zu einem Betrag von 100.000 Euro steuerfrei. Depotbanken müssen nach Vorgabe des Bundesfinanzministeriums auf Altfondsgewinne aber zunächst Kapitalertragsteuer einbehalten: Der Fiskus unterstellt, dass Anleger den ihnen zustehenden 100.000-Euro-Steuerfreibetrag bereits bei einem anderen Depot ausgeschöpft haben könnten. Betroffene müssen selbst aktiv werden, um sich ihren Steuervorteil zu sichern. Sie müssen den Teil des Veräußerungsgewinns, der auf den Freibetrag anrechenbar ist, für das Jahr des Verkaufs in der Steuererklärung (Anlage KAP, Zeile 7—15) angeben. Nur so können sie zu Unrecht einbehaltene Kapitalertragsteuer zurückholen.

Altfondsanteile II.

Fondsanleger, die seit 2018 Anteile verkauft haben, mussten in der Vergangenheit oft einen Steuerabzug hinnehmen, der höher war als der erwirtschaftete Gewinn, oder sogar Abgaben auf fiktive Gewinne zahlen, obwohl sie Verluste realisiert haben. Der Bundesfinanzhof (BFH) hat nun in einem Grundsatzurteil klargestellt, dass sogenannte Phantomgewinne nicht besteuert werden dürfen, wenn der Anleger insgesamt tatsächlich einen Verlust erlitten hat (Az. VIII R 15/22 und VIII R 22/23). Die Teilfreistellung nach Paragraf 20 des Investmentsteuergesetzes dürfe in Übergangsfällen nicht dazu führen, dass ein „fiktiver Gewinnüberhang“ besteuert wird, wenn tatsächlich ein wirtschaftlicher Gesamtverlust vorliegt, befand der BFH. Ein Systemwechsel bei der Fondsbesteuerung zur Vereinfachung sei zwar zulässig, dürfe aber keine Abgaben auf nicht existierende Gewinne erzeugen. Es gelte das Prinzip der Besteuerung nach wirtschaftlicher Leistungsfähigkeit.

Auslandsfonds.

Wer thesaurierende Auslandsfonds besitzt, die Dividenden und Zinsen nicht ausschütten und wieder anlegen, muss die Daten nicht mehr persönlich in die Steuererklärung (Anlage KAP) einfügen: Die deutsche Abgeltungsteuer wird auch auf die Erträge thesaurierender Auslandsfonds abgeführt.

Fondssparpläne I.

Sie werden steuerlich nicht als einheitliches Geschäft behandelt: Jede investierte Sparrate ist für den Fiskus ein einzelner Kauf. Wer Fondsanteile verkauft, die bereits vor Einführung der Abgeltungsteuer 2009 erworben wurden, streicht Kursgewinne, die bis Ende 2017 aufgelaufen sind, noch steuerfrei ein. Für alle nach diesem Stichtag neu entstandenen und künftigen Kursgewinne dieser Anteile gilt ebenso der Steuerfreibetrag von 100.000 Euro. Die laufenden Erträge eines Investmentfonds, etwa Dividenden und Zinsen, müssen Fondssparer jährlich versteuern — und zwar unabhängig davon, wann sie die Anteile erworben haben.

Fondssparpläne II.

Beim Verkauf von Fondsanteilen gilt die Fifo-Methode („First in, first out“). Wird ein Teil des Sparplans aufgelöst, gelten zunächst die zuerst gekauften Anteile als verkauft.

Vorabpauschale I.

Das Investmentsteuergesetz soll seit dem Veranlagungsjahr 2018 auch die ungleiche Behandlung von gemanagten Fonds und ETFs, die vereinnahmte Dividendenzahlungen ausschütten, gegenüber Fonds, die Kapitalerträge ansammeln und wieder anlegen (thesaurieren), beseitigen. Eine Folge davon ist die sogenannte Vorabpauschale für thesaurierende Investmentfonds, die depotführende Stellen jedes Jahr neu berechnen müssen. Sie gilt am ersten Bankarbeitstag (dieses Jahr am 2. Januar 2026) als steuerlich zugeflossen, ist aber keine zusätzliche Abgabe, sondern gilt als eine Vorauszahlung auf die Abgeltungsteuer, die beim Verkauf der Fondsanteile auf realisierte Kursgewinne erhoben wird.

Vorabpauschale II.

Die Höhe der Vorabpauschale errechnet sich aus dem Wert des Fondsanteils zu Jahresbeginn, multipliziert mit 70 Prozent des Basiszinses. Er wird aus der langfristig erzielbaren Rendite öffentlicher Anleihen abgeleitet. Für den maßgeblichen Stichtag 2. Januar 2025 ermittelte die Bundesbank einen Basiszins von 2,53 Prozent. Dieser Satz ist Grundlage für die Vorabpauschale auf Erträge aus thesaurierenden Fonds, die Anfang 2026 fällig wurde. Damit liegt die Vorabpauschale etwas höher als Anfang 2025 (2,29 Prozent).

Depotwechsel.

Wird eine sogenannte Ersatzbemessungsgrundlage in der Jahressteuerbescheinigung ausgewiesen, wurden Fondsanlegern zu viel Steuern auf Verkaufsgewinne abgezogen. Der Hintergrund: Die Depotbank hat diese auf Basis einer fiktiven Rechengröße (30 Prozent des Verkaufspreises) erhoben, weil sie den tatsächlichen Kaufpreis des Wertpapiers nicht kannte, typischerweise bei einem Depotwechsel. Über die Zeilen 7—11 der Anlage KAP können davon betroffene Anleger den überhöhten Abzug via Steuererklärung korrigieren lassen. Bei dieser „Nachveranlagung“ sind tatsächliche Anschaffungskosten nachzuweisen und der korrekte Gewinn anzugeben.

Dieser Artikel erschien zuerst im BÖRSE ONLINE-Heft. Weitere spannende Artikel finden Sie hier.