Mein Konto

Mein Konto

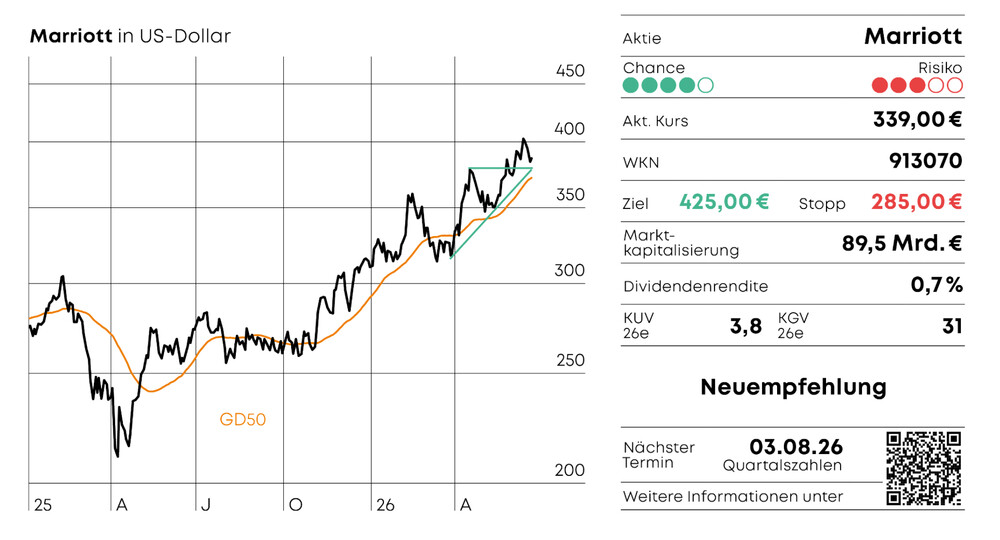

Marriott | 913070

Starke Marken, Millionen treue Kunden und eine prall gefüllte Pipeline: Marriott ist im Reisemarkt eine Macht. Und hat noch immer reichlich Potenzial für mehr – auch dank neuer Wege und Märkte.

Ein Städtetrip am Wochenende? Das Hotel in den Bergen? Oder doch lieber Strandurlaub? Die Reiselust ist ohne Wenn und Aber zurück – und Marriott kassiert an fast jeder Ecke mit. Ob Geschäftsreise, Städtetrip oder Luxusurlaub: Der Hotel-Riese profitiert von einer robusten Nachfrage, steigenden Zimmerpreisen und seiner starken Marktmacht.

Rekorde über Rekorde

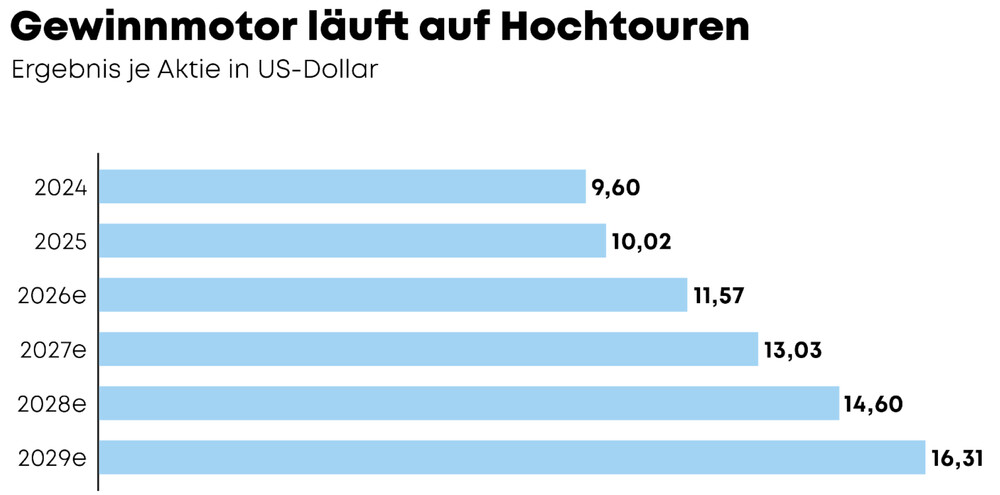

Wer dachte, dass nach dem Post-Corona-Boom die Luft raus ist, ist längst eines Besseren belehrt worden. Das zeigt Marriott wie kein zweites Unternehmen der Branche. Schon 2023 übertraf der Umsatz des Hotel-Riesen das Vor-Corona-Rekordjahr 2019 deutlich. Eine Trendwende? Nicht in Sicht. Nach 26,2 Milliarden Dollar im vergangenen Jahr dürfte Marriott schon in diesem Jahr bei 27,9 Milliarden Dollar landen und damit um rund sechs Prozent wachsen. 2027 könnte sogar die Marke von 30 Milliarden Dollar geknackt werden. Das kommt nicht von ungefähr. Mit Tausenden Hotels, starken Marken und einem mächtigen Treueprogramm ist der Konzern einer der großen Gewinner der globalen Reiselust. Und all das bei prächtigen und steigenden Margen. Beim EBIT dürfte in diesem Jahr erstmals die Marke von fünf Milliarden Dollar fallen.

Das Erfolgsrezept? Zum einen Größe. Der Konzern steht weltweit hinter mehr als 9.900 Hotels mit rund 1,8 Millionen Zimmern. Damit ist Marriott der größte Hotelkonzern der Welt. Allein in Nordamerika kommt der Konzern auf rund 6.400 Hotels und 1,1 Millionen Zimmer. Auch die Pipeline ist riesig: Mehr als 600.000 Zimmer befinden sich in der Entwicklung. Zum Imperium gehören neben der namensgebenden Marke unter anderem auch Ritz-Carlton, Sheraton, Westin, Moxy oder Courtyard.

Internationales Potenzial

Der Hotel-Riese verbindet die Stärke im Heimatmarkt mit internationalem Aufholpotenzial, vor allem in Europa. In den USA ist der Hotelmarkt bereits stark markengeprägt: 70 bis 72 Prozent der Zimmer gehören dort zu Ketten. Europa ist dagegen deutlich fragmentierter – mit rund 200.000 Hotels und 6,5 Millionen Zimmern, von denen die Mehrheit unabhängig betrieben wird. Genau diese Fragmentierung ist eine große Chance für Ketten.

Marriott ist aber längst mehr als ein klassischer Hotelbetreiber. Der Konzern wächst insbesondere über sein margenstarkes Asset-Light-Modell: Statt selbst Immobilien zu besitzen, verdient Marriott an Management- und Franchisegebühren. Dazu kommt das Treueprogramm Bonvoy mit mehr als 270 Millionen Mitgliedern. Der Konzern nutzt vor allem international seine Stärke und Anziehungskraft, um unabhängige Häuser in sein Netzwerk zu ziehen. Auch beim Ausbau verschiebt sich der Schwerpunkt: Von den mehr als 600.000 Zimmern in der Pipeline liegen mehr als die Hälfte in Auslandsmärkten.

Auch sonst scheut sich Marriott nicht vor neuen Märkten. Mit der Ritz-Carlton Yacht Collection hat der Konzern zum Beispiel seine Luxusmarke aufs Wasser gebracht. Die Flotte umfasst insgesamt drei Luxusschiffe. Die Sparte ist zwar noch neu und klein, dafür aber dynamisch wachsend. Im ersten Quartal 2026 verdoppelten sich die Erlöse auf Jahressicht auf knapp 100 Millionen Dollar. Die Ritz-Carlton-Yachten sprechen ex-trem zahlungskräftige Kunden an. Die durchschnittliche Tagesrate liegt bei etwa 1.900 Dollar – pro Gast und Tag. Das Angebot soll diese Klientel noch enger an das Treueprogramm Bonvoy binden und zusätzliche Reiseanlässe im Marriott-Ökosystem schaffen.

Gesunde Erholung als Einstiegschance

Prominente Rückendeckung bekommt Marriott von CNBC-Börsenprofi Jim Cramer. „Marriott ist eine Aufwärtsaktie. Jedes Mal, wenn Marriott nachgibt, muss man zuschlagen. Bei keinem anderen Hotelunternehmen habe ich dieses Gefühl. Marriott ist das Beste“, so Cramer. Und das dürfte auch für den jüngsten Rücksetzer gelten. Er hat die kurzfristige Überhitzung herausgenommen. Auch die starke Saisonalität im zweiten Halbjahr spricht klar für einen guten Einstiegszeitpunkt bei Marriott. In den letzten 20 Jahren hat die Aktie des Hotelkonzerns im Q3 im Schnitt 2,8 Prozent zugelegt, um dann im Q4 so richtig den Turbo zu zünden. Von Oktober bis Dezember fuhr Marriott ein durchschnittliches Plus von 8,9 Prozent ein.

Die Aktie gibt es mit einem KGV von 31 zwar nicht zum Schnäppchenpreis. Der Branchenvergleich zeigt aber, dass auch hier noch Luft nach oben besteht. Konkurrent Hilton kommt etwa auf ein KGV von 36, Hyatt sogar auf 47. Damit ist das beste Hotelunternehmen der Welt sogar günstiger bewertet als einige prominente Konkurrenten.

Fazit

Bereit zum Einchecken

Marriott ist eine Top-Adresse – für Übernachtungen wie auch an der Börse. Anleger checken die Aktie ins Depot ein.