Mein Konto

Mein Konto

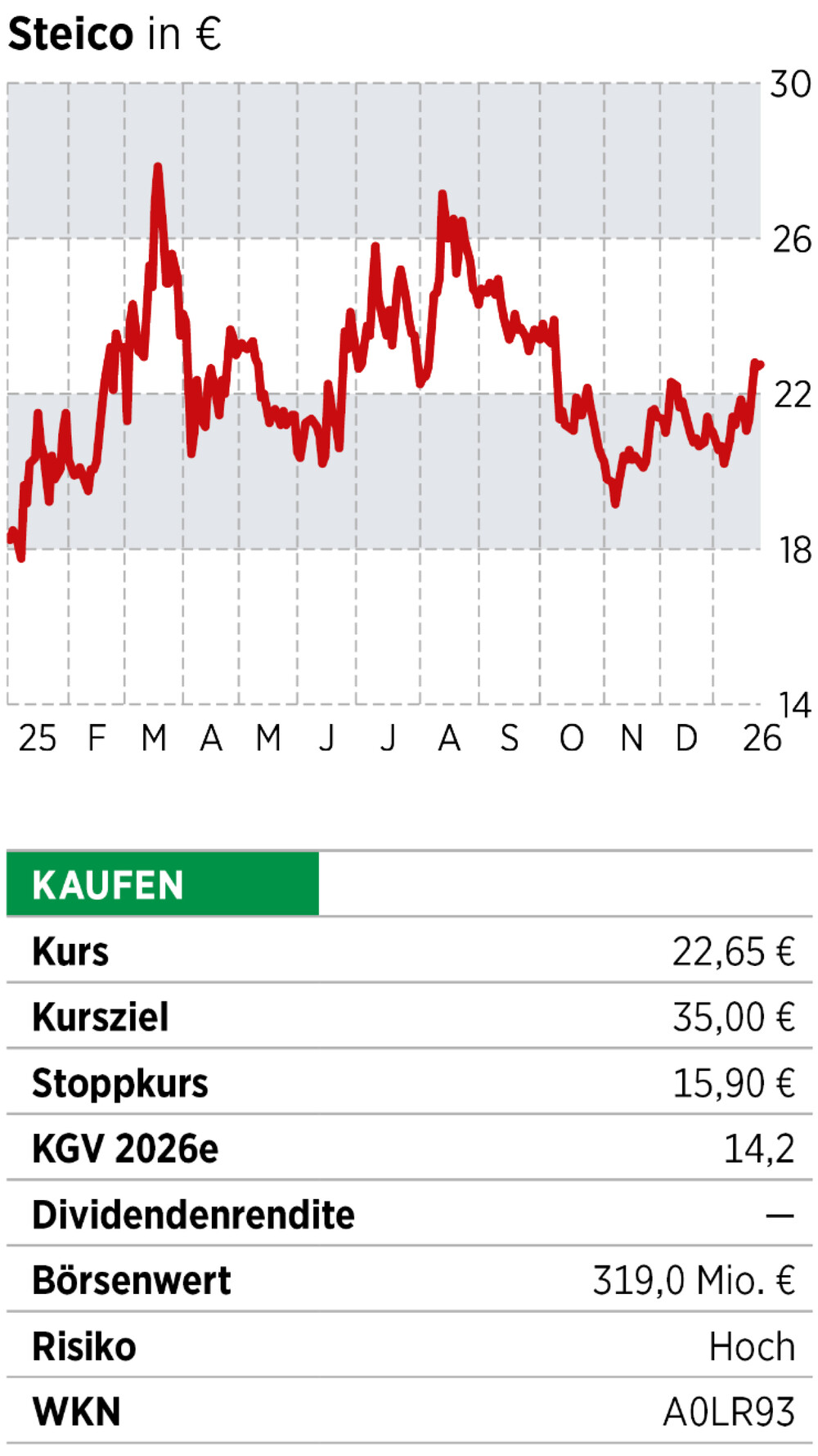

Massiv will der Bund in den Wohnungsbau investieren. Dazu besteht ein großer Sanierungsbedarf, von dem die Aktie des Dämmstoffspezialisten profitieren sollte. Der Boden für die Aktie scheint gefunden

Es ist noch gar nicht so lange her, da stand die Aktie von Steico bei knapp 130 Euro. Im August 2021 erreichte der Kurs des Spezialisten für Holzfaserdämmstoffe sein bisheriges Allzeithoch. Damals boomte der Hausbau, viele Wohnungen wurden renoviert und energetisch saniert. Die Niedrigzinsen und letztlich auch Corona trugen dazu bei, dass die Nachfrage in die Höhe schoss — genau wie der Aktienkurs. Doch nach dem Hype kam die Ernüchterung. Die Konjunktur lahmte, Inflation und Zinsen stiegen sukzessive an.

Dazu kamen höhere Rohstoffpreise, gestiegene Energiekosten sowie Zwischenfälle wie Produktionsstillstände. Diese negativen Einflüsse drückten auf den Aktienkurs. Letztlich stürzte dieser auf unter 20 Euro ab .

Die Zeit ist reif für eine Erholung

Nun könnte die Zeit reif sein, den Titel wieder genauer unter die Lupe zu nehmen. Die vorläufigen Zahlen für das Geschäftsjahr 2025 deuten an, dass die operative Wende eingeläutet sein dürfte: Demnach hat die Gruppe im Jahr 2025 einen Umsatz von 382,9 Millionen Euro erwirtschaftet. Das Ergebnis vor Zinsen und Steuern (Ebit) liegt bei 35,9 Millionen Euro und erreicht eine respektable Marge von 9,4 Prozent bezogen auf den Gesamtumsatz — ein Wert, der die operative Stärke des Holzdämmstoff-Spezialisten unterstreicht. Das Unternehmen zeigt, dass es selbst in einem herausfordernden Marktumfeld mit Lieferkettenproblemen und gedämpfter Baukonjunktur die Margen stabil halten kann.

Für dieses Jahr geht Steico davon aus, dass sich das Wachstum beschleunigt. Zudem rechnet der Konzern mit Impulsen aus der Vertriebskooperation mit dem Mehrheitseigentümer Kingspan. Anfang 2021 übernahmen die Briten 51 Prozent der Anteile. Der Bund plant für das Jahr 2026 Ausgaben von rund 7,7 Milliarden Euro für den Wohnungsbau und das Bauwesen. Zahlreiche Fördermöglichkeiten und Abschreibungsmodelle sollten für Nachfrage im Wohnungsbau sorgen. Auch beim Weltmarktführer für biobasierte Produkte sollte die Kasse klingeln. Dazu kommt, dass der Renovierungsbedarf in Deutschland und in Europa riesig ist. Mit einem Kurs-Gewinn-Verhältnis von rund 13 für das Jahr 2026 und einem Buchwert unter eins ist Steico günstig zu haben. Für den Titel spricht darüber hinaus, dass er sich von seinen Tiefstständen gelöst hat. Mutige Anleger greifen auf diesem Niveau zu.

Dieser Text sammt aus der aktuellen Ausgabe von BÖRSE ONLINE

Sie wollen schon mittwochs die neuesten Aktien-Tipps erhalten? Dann abonnieren Sie BÖRSE ONLINE als E-Paper. Hier Probe-Abo für 3 Ausgaben abschließen.

Lesen Sie auch

Sind nochmal 30 Prozent drin? UBS hebt Kursziel für BÖRSE ONLINE-Tipp deutlich an oder

SAP-Aktie kämpft nach Horror-Tag um Anschluss: Das sind jetzt die wichtigsten Chart-Marken