Mein Konto

Mein Konto

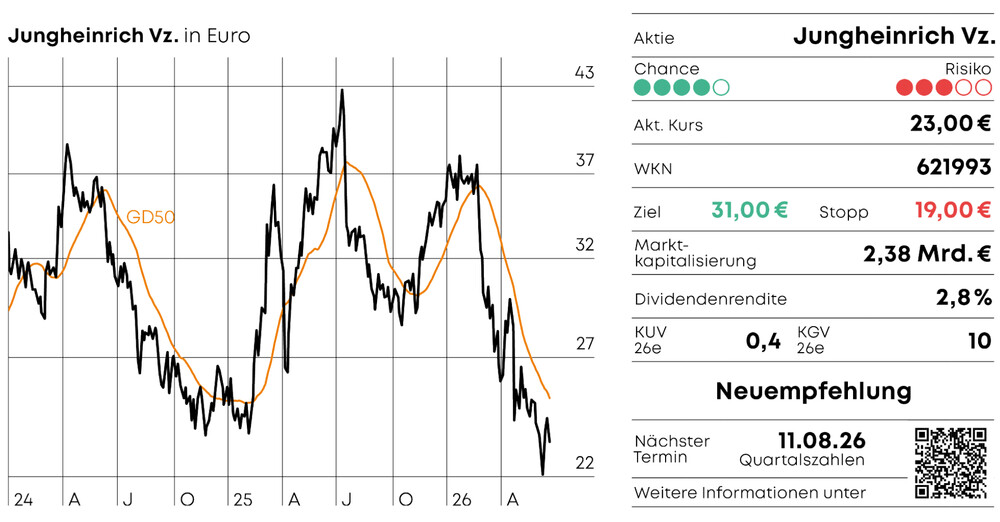

Jungheinrich Vz. | 621993

Nach einem schwachen Jahresstart sorgte die bestätigte Jahresprognose bei dem Gabelstaplerhersteller für Beruhigung. Die mittelfristige Prognose macht Lust auf mehr.

Ohne sie droht an vielen Stellen Stillstand: Jungheinrich sorgt mit seinen Produkten und Lösungen dafür, dass Waren in Lagern und Fabriken effizient, elektrisch und zunehmend automatisiert bewegt werden. Mit einem vollständig elektrischen Produktportfolio ist das Unternehmen gut positioniert, um vor allem von der beschleunigten Nachfrage nach Lagerelektrifizierung und Automatisierung zu profitieren.

Im Kerngeschäft Industrial Trucks & Services (Umsatzanteil: 84 Prozent) entwickeln und verkaufen die Hamburger Flurförderzeuge wie Gabelstapler sowie Lagertechnik für den innerbetrieblichen Warenfluss. Das Segment Automation & Warehouse Equipment umfasst die moderne, automatisierte Seite der Intralogistik – also alles, was Lagerprozesse effizienter, digitaler und stärker automatisiert macht. Ein direktes Vertriebs- und Servicenetz in mehr als 40 Ländern generiert wiederkehrende Umsätze von über 50 Prozent. Neben einer insgesamt stabilen Ertragslage sorgt das integrierte Geschäftsmodell gleichzeitig für hohe Markteintrittsbarrieren.

Talsohle durchschritten

Der konjunkturelle Gegenwind setzte auch Jungheinrich in den letzten Jahren zu. Die Aktie geriet auf Talfahrt. Ein nicht den eigenen Ansprüchen entsprechender Jahresauftakt bremste den ersten Comeback-Versuch Ende April jäh aus. Der Umsatz fiel im ersten Quartal zwar nur leicht, das EBIT brach dagegen um mehr als 45 Prozent auf 56,5 Millionen Euro ein. Die EBIT-Marge halbierte sich damit nahezu: von 8,0 auf 4,4 Prozent. Als Ursachen nannte der Vorstand den wachsenden Preisdruck in einem intensiv umkämpften Markt sowie Kapazitätsauslastungseffekte. Zusätzlich belastete der Streik im Werk Lüneburg, der erst im Februar beigelegt wurde. Hinzu kamen Sondereffekte durch die Entkonsolidierung der verkauften russischen Tochtergesellschaft sowie Kosten für das im Juli 2025 gestartete Transformationsprogramm.

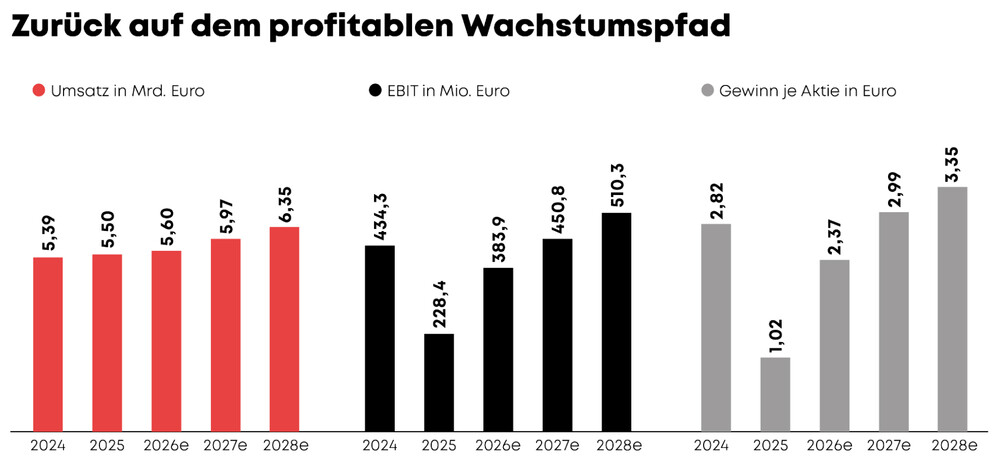

Dank eines sehr guten Auftragseingangs von 1,54 Milliarden Euro bestätigte Vorstand Lars Brzoska trotz des schwachen Jahresauftakts die Prognose für das Gesamtjahr: Bei einem Umsatz zwischen 5,2 und 5,8 Milliarden Euro wird ein EBIT von 380 bis 450 Millionen Euro erwartet. der aktionär rechnet bei Erlösen von 5,6 Milliarden Euro mit einem operativen Gewinn von rund 384 Millionen Euro. Unterm Strich könnte bereits wieder ein Gewinn je Aktie von 2,37 Euro nach 1,02 Euro im Vorjahr zu Buche stehen.

Die Gewinnentwicklung dürfte damit die Talsohle erreicht haben, legte sich Tore Fangmann von der Bank of America nach Vorlage der Zahlen fest. Der Analyst sieht darin nicht das Ende der Geschäftserholung, sondern nur eine Verzögerung. Eine wieder anziehende Umsatzentwicklung sollte den Gewinnmargen helfen. Seine Kaufempfehlung mit einem Kursziel von 35 Euro bestätigte er daher. „Es gilt nun verstärkt, das Vertrauen der Investoren durch die konsequente Umsetzung der kommunizierten Ziele zurückzugewinnen“, heißt es von der DZ Bank. Die nächste Gelegenheit dazu hat der Vorstand im August mit der Vorlage der Halbjahreszahlen.

Der Plan steht

Ebenfalls wichtig: die erst im Mai vorgestellte Strategie 2030+, mit der sich Jungheinrich vom klassischen Intralogistikanbieter zum globalen Lösungs- und Automatisierungspartner weiterentwickeln will. Ziel ist es, sich breiter, internationaler und vor allem profitabler aufzustellen. Dazu sollen mehr integrierte, automatisierte und digitale Intralogistiklösungen angeboten werden – mit stärkerer Wertschöpfung durch Services, Systeme und Lösungen im Sinne eines Full-Liner-Portfolios statt durch einzelne Produkte.

Apropos international: Derzeit werden 61 Prozent der Umsätze in Europa erzielt, davon 20 Prozent in Deutschland. Auf Amerika entfallen zwölf Prozent, auf Asien sieben Prozent. Bis 2030 soll Nordamerika neben Europa zum zweiten Kernmarkt werden. Zudem will man sich als führender Anbieter für Intralogistik im Asien-Pazifik-Raum positionieren – ohne China als Zielmarkt.

So könnten die Umsätze bis 2030 um jährlich 10,8 Prozent (CAGR 24–30e) auf zehn Milliarden Euro steigen. Zum Vergleich: Zwischen 2014 und 2024 legten die Umsätze im Schnitt um acht Prozent pro Jahr zu. Neben dem organischen Wachstum soll eine Milliarde Euro Umsatz durch gezielte Akquisitionen außerhalb Europas hinzukommen. Strategische Partnerschaften und Investitionen in neue Geschäftsfelder außerhalb des bisherigen Kerngeschäfts runden das Bild ab. Das neu eingeführte Mid-Tech-Portfolio adressiert daher vor allem die Nachfrage zwischen einfachen Standardfahrzeugen und hochkomplexen High-End-Automatisierungslösungen. Dank des zunehmenden Anteils höhermargiger Automatisierungs- und Softwarelösungen sowie einer kosteneffizienten und noch kundenorientierteren Organisationsstruktur soll die EBIT-Marge bis 2030 auf zehn Prozent steigen.

Fazit

Ab jetzt aufwärts

Mit dem Erreichen der Planvorgaben dürfte das Vertrauen der Investoren bei Jungheinrich rasch zurückkehren. Eine Konjunkturerholung in Europa, eine erfolgreiche Expansion in Amerika sowie die Umsetzung der übrigen Kernpunkte der Strategie 2030+ sind die mittel- und langfristigen Impulsgeber für die Aktie. Läuft alles nach Plan, droht am Ende kein Stillstand, sondern eine nachhaltige Aufwärtsbewegung.