Mein Konto

Mein Konto

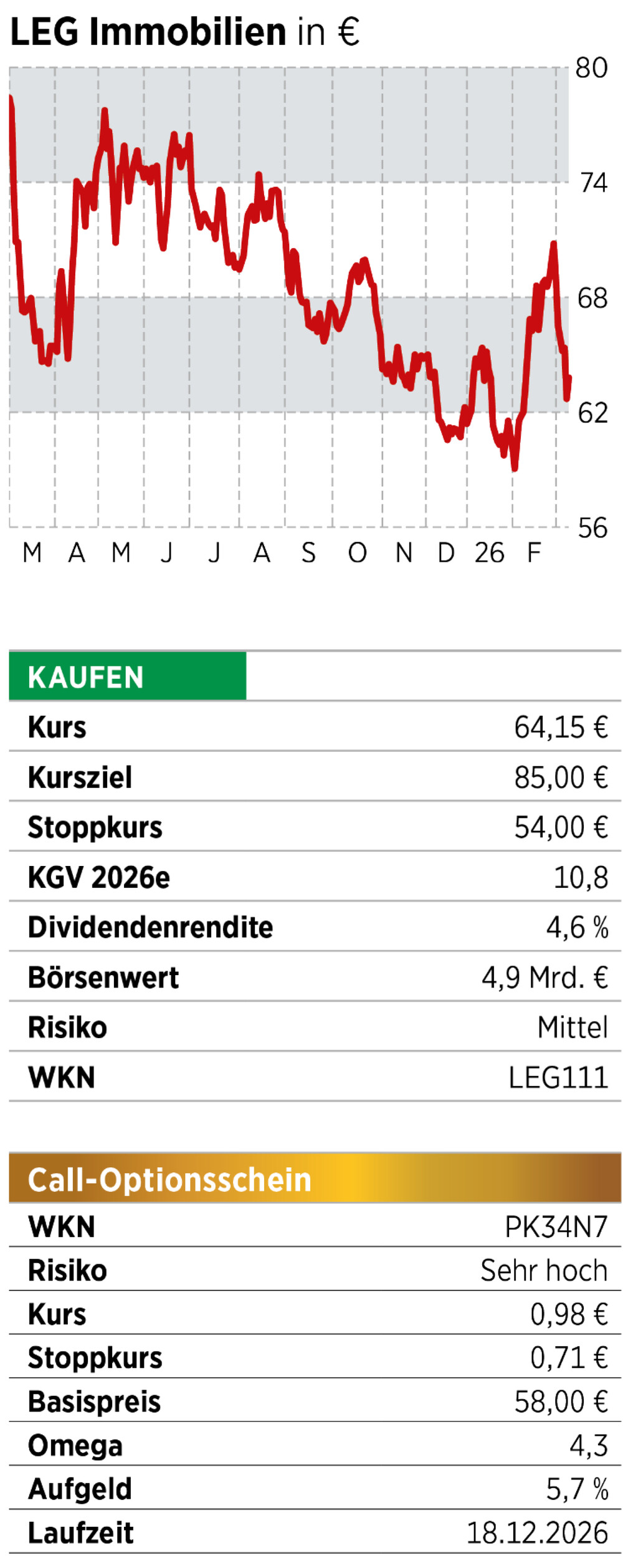

Die Mieten steigen, der Gewinn zieht an, und es gibt auch noch eine höhere Dividende. Nur die Aktie läuft nicht richtig mit. Das kann sich ändern.

Es gibt auf dem deutschen Immobilienmarkt einen Sweet-Spot: Wohnungen in Ballungsräumen. Die Nachfrage dort ist groß, es gibt zu wenig Neubauten. Die Folge ist, dass die Mieten kontinuierlich steigen. Und daran wird sich in den kommenden Jahren erst einmal wenig ändern. Auch der Krieg im Iran oder mögliche Disruptionen durch künstliche Intelligenz haben keinen Einfluss auf den Sektor. Die Aktie eines solide geführten Wohnimmobilienkonzerns bietet damit einen stabilen Anker im Depot, der wie etwa LEG Immobilien über eine ordentliche Dividende laufende Einnahmen bietet. Gerade hat der Konzern seine Ausschüttung auf 2,92 Euro angehoben, was einer Rendite von 4,5 Prozent entspricht.

Niedrige Bewertung schreit nach einem Einstieg

LEG ist nach Vonovia die Nummer zwei unter den notierten Vermietern in Deutschland. Immerhin rund eine halbe Million Menschen leben in den 171.000 Wohnungen. Der regionale Schwerpunkt liegt in Nordrhein-Westfalen, im bevölkerungsreichsten Bundesland. Es gibt also genug Nachfrage. Die Leerstandsquote lag Ende des Jahres bei lediglich 2,6 Prozent, praktisch Vollvermietung. Die durchschnittliche Wohnungsgröße liegt bei 62 Quadratmetern, der durchschnittliche Mietpreis im vergangenen Geschäftsjahr bei 7,04 Euro. Schon allein anhand dieser Basisdaten lässt sich ausrechnen, dass LEG in Ballungszentren offensichtlich bezahlbaren Wohnraum anbietet.

Für das Unternehmen eröffnet sich dort die Möglichkeit, die Mieten kontinuierlich zu erhöhen, ohne eine Existenzbedrohung der Mieter. LEG hat zudem noch einen relativ großen Block an gefördertem Wohnraum. Dort sind die Mieten gedeckelt. Allerdings laufen Förderungen sukzessive aus, sodass der Konzern in Teilbereichen des Portfolios die Einnahmen stärker steigern kann als über die gesetzlichen Vorgaben. Zusammen mit regulären Mietsteigerungen kann LEG seine Einnahmen kontinuierlich verbessern.

Ein weiterer wichtiger Punkt ist die Finanzierung. LEG hat ein großes Immobilienpaket des Adler-Konzerns übernommen. Das hat die Schuldenquote über die eigene Zielmarke von 45 Prozent gemessen am Wert der Liegenschaften gehoben. Es ist es im vergangenen Geschäftsjahr allerdings schon gelungen, die Schulden deutlich abzubauen. Ein Mittel dazu ist der Verkauf von Objekten, die außerhalb der Kernzone liegen. Daraus flossen 2025 rund 250 Millionen Euro zu. Angesichts der erwarteten Mietsteigerungen und der weiter geplanten und teilweise auch beurkundeten Verkäufe soll die Zielschuldenquote schon 2026 erreicht werden. Weil das Unternehmen in den kommenden Jahren keine großen Anleihefälligkeiten hat, scheint es auch gegen kurzfristige Zinserhöhungen, etwa als Folge des Iran-Kriegs, gefeit zu sein.

Fazit

Dass die laufenden Verkäufe von Wohnungen zum oder über Buchwert erfolgt sind, ist ein klares Signal, dass die Bilanzansätze der Liegenschaften stimmen. Gleichwohl handelt die Aktie mehr als 40 Prozent unter dem Buchwert der Liegenschaften. Neben der guten Rendite hat sie also auch einiges Aufholpotenzial.

Dieser Artikel erschien zuerst im BÖRSE ONLINE-Heft. Weitere spannende Artikel finden Sie hier.