Mein Konto

Mein Konto

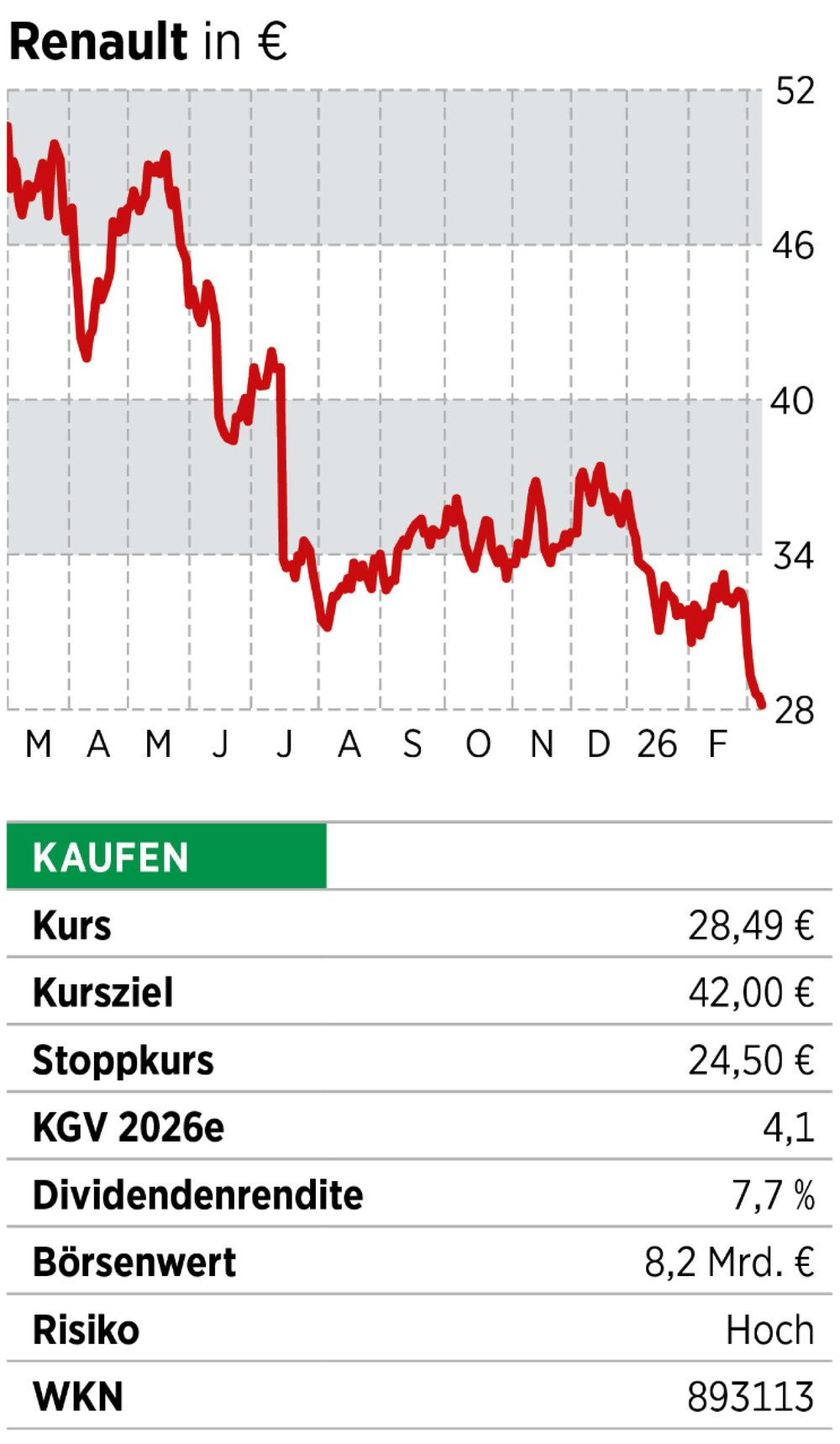

Der französische Konzern hat sich von Altlasten befreit. Insbesondere die Autos der Tochter Dacia sind gefragt. An der Börse wird das Unternehmen hingegen mit hohem Abschlag bewertet

Die Marke Dacia, die zum Hersteller Renault gehört, hat einen Ruf. Die Fahrzeuge gelten als besonders günstig. Da macht der Dacia Spring, das Einsteiger-E-Fahrzeug, keine Ausnahme. 18.700 Euro ist der Listenpreis. Der Hersteller gibt noch einmal 3.000 Euro Rabatt dazu. Wer zudem die staatliche Förderung für E-Autos in Anspruch nehmen kann, erhält das Fahrzeug unter 10.000 Euro.

Was für die Marke Dacia bei Autos gilt, ist auch für die Aktie des Mutterkonzerns Renault an der Börse zu beobachten: Billiger geht es kaum. Die Anteilscheine werden nämlich mit einem negativen Unternehmenswert gehandelt. Werden Barguthaben, Firmenanteile und der Wert der firmeneigenen Bank zusammengezählt, käme man wohl auf einen Betrag von mehr als zwölf Milliarden Euro, also einiges mehr als die aktuelle Marktkapitalisierung. Stark vereinfacht: Selbst wenn der Kurs 50 Prozent höher notieren würde, gäbe es das Autogeschäft gratis dazu.

Dass die Börse einen so hohen Abschlag fordert, ist der Historie geschuldet. Der Konzern hatte in der Vergangenheit immer wieder mal Schieflagen, die teilweise sogar existenzbedrohend waren, sodass der Staat rettend eingreifen musste. So entstand auch 2025 durch die Auflösung der Überkreuzbeteiligung mit dem japanischen Konzern Nissan Motors ein zweistelliger Milliardenverlust.

5,5 Prozent operative Marge - besser als VW

Natürlich schreckt das ab. Doch operativ läuft es besser. Die Elektrofahrzeuge florieren, der Gesamtumsatz wuchs leicht, die Ergebnisse waren positiv, es wurde ein freier Cashflow in Höhe von mehr als einer Milliarde Euro erwirtschaftet, die Aktionäre erhalten nach der Hauptversammlung am 30. April eine Dividende von 2,20 Euro pro Aktie.

François Provost, seit Mitte 2025 CEO, hat auf dem Kapitalmarkttag in dieser Woche hervorgehoben, dass der Konzern sich weiter und nachhaltig verbessern werde. Die Geschäfte werden schon 2026 vom neuen Modellen wie dem Twingo profitieren. Der Konzern kann sich durch den Ausbau in Indien und Lateinamerika vom schwachen Europamarkt abkoppeln. In den Schwellenländern gewinnt auch die Marke Dacia Marktanteile.

Gleichzeitig bleibt die finanzielle Disziplin hoch. Die operative Marge wird im laufenden Jahr bei rund 5,5 Prozent erwartet (zum Vergleich: VW kam 2025 auf 2,8 Prozent), der freie Cashflow soll zumindest eine Milliarde Euro betragen. Damit ist auch die Dividende zumindest in der aktuellen Höhe leicht finanzierbar. Mittelfristig wird sogar eine Marge von bis zu sieben Prozent angestrebt, der freie Cashflow soll Richtung 1,5 Milliarden Euro steigen. Da erscheint ein negativer Unternehmenswert viel zu niedrig.

Fazit

Eine faire Bewertung liegt doppelt so hoch. Die Aktie ist volatil und damit sehr spekulativ, Stoppkurs beachten.

Dieser Artikel stammt aus der Print-Ausgabe von BÖRSE ONLINE

Wenn Sie solche Aktientipps regelmäßig schon am Mittwoch vor allem anderen erhalten möchten, empfehlen wir Ihnen unser E-Paper-Abo.

In einer exklusiven Sonderaktion erhalten Sie das Probeabo für vier Ausgaben heute zum Vorzusgpreis von nur 7,80 Euro.

Hier direkt Probe-Abo abschließen.