Mein Konto

Mein Konto

KI-Fantasie treibt den Kurs des DAX-Konzerns über eine hartnäckige Widerstandszone. Welche Chancen sich jetzt bieten.

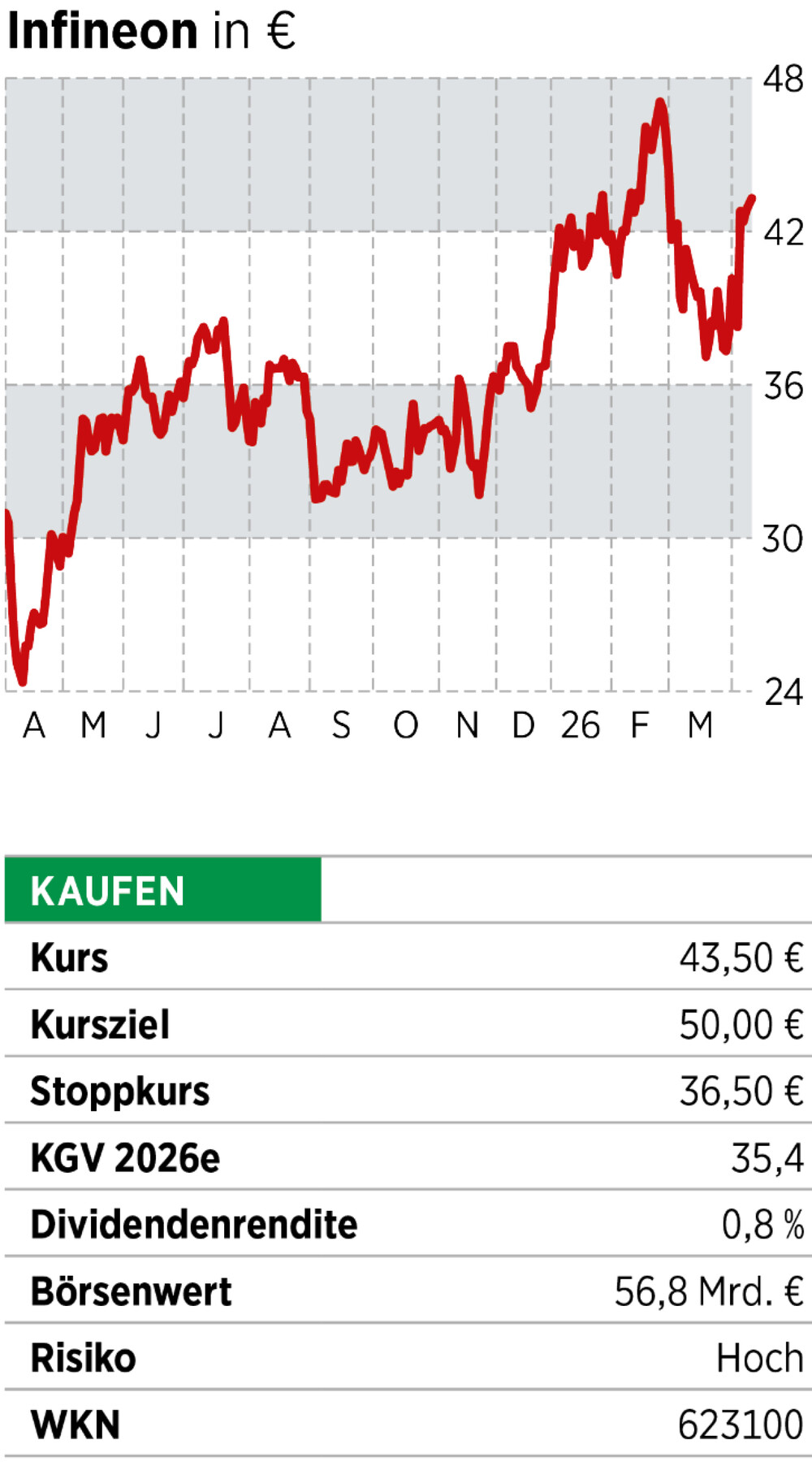

Kaum eine Aktie in Deutschland hat eine so turbulente Historie wie die von Infineon. Nach der Hightech-Euphorie der Jahrtausendwende stürzte der Kurs während der Finanzkrise auf weniger als 40 Cent ab. Seither geht es wieder aufwärts, wenn auch mit starken Schwankungen. Seit dem Tiefpunkt hat sich der Börsenwert des DAX-Konzerns mehr als verhundertfacht.

Das Geschäft mit Halbleitern ist zyklisch, auf lange Sicht aber steigt die Nachfrage mit der fortschreitenden Digitalisierung der Welt. Über die vergangenen drei Jahre ist die Aktie immer wieder an einer Widerstandszone zwischen 38 und 40 Euro abgeprallt. Ein Bremsklotz war die Abhängigkeit von der Automobilindustrie, mit der Infineon rund die Hälfte des Umsatzes erzielt. Zu Beginn des Jahres gelang endlich der Durchbruch. Bis auf 47 Euro ging es mit der Aktie nach oben.

Starkes Signal

Der Durchbruch durch einen harten Widerstand ist ein starkes Kaufsignal, weil an so einer Schwelle die Verlockung groß ist, Gewinne mitzunehmen. Es braucht starke Argumente, um eine genügend große Zahl an Käufern für höhere Kurse zu gewinnen. Im Fall von Infineon ist das die Kursfantasie durch künstliche Intelligenz. Schnell allerdings wurde die neue Investmentstory durch ein anderes Thema überlagert: Der Krieg um den Iran riss auch den Kurs des DAX-Konzerns nach unten. Vor allem die Kunden aus der Automobilindustrie würden unter einer Abschwächung der Weltkonjunktur leiden.

Die Lage im Nahen Osten ist angespannt, die schlimmsten Szenarien bleiben der Welt aber wohl erspart. Damit bleibt als Basisszenario, dass sich die Nachfrage aus der Automobilindustrie zumindest stabilisiert. Im Fall von Infineon richten sich die Blicke wieder auf die KI-Story. Dabei geht es um Leistungshalbleiter, die für die Stromversorgung von Rechenzentren eingesetzt werden.

Für das laufende Geschäftsjahr erwartet der Konzern aus dem Geschäft rund um die Stromversorgung von KI-Zentren einen Umsatz von 1,5 Milliarden Euro. Im kommenden Jahr sollen es dann bereits 2,5 Milliarden Euro werden. Das wären mehr als 14 Prozent des Konzernumsatzes und damit eine signifikante Größe. Die Analysten von JP Morgan gehen davon aus, dass die Prognose zum KI-Geschäft vorsichtig formuliert ist und darum übertroffen werden könnte. Ein wertvoller Vorteil: Die Aufträge für Rechenzentren hängen nicht so sehr an der Konjunkturlage, sondern an den Investitionen der großen Techkonzerne. Diese weiten ihre Budgets noch immer aus.

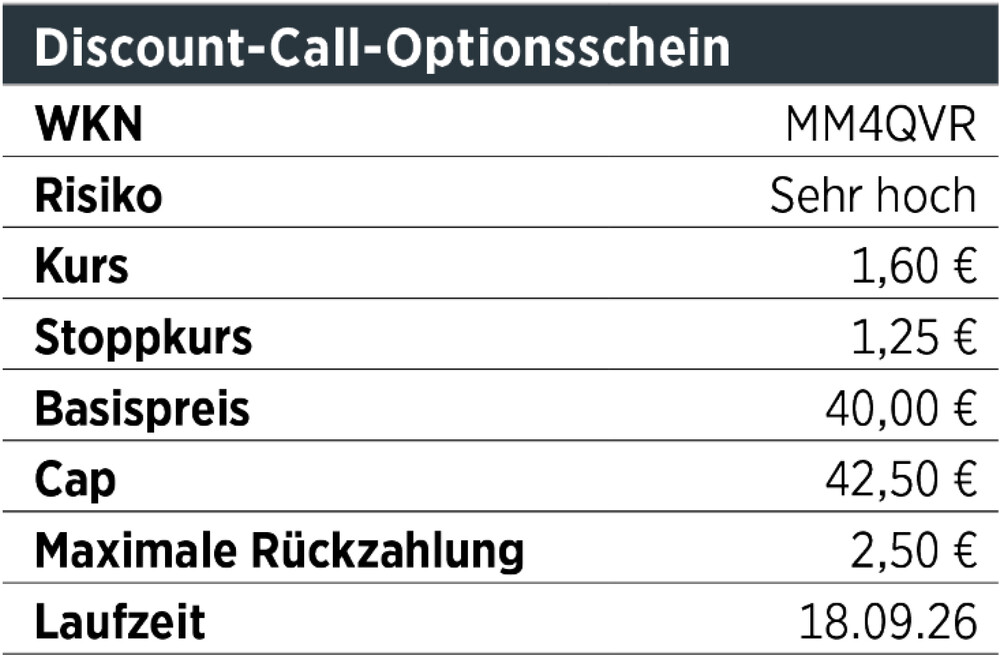

Risikofreudige Anleger greifen zum Discount-Call-Optionsschein. Notiert die Aktie Mitte September bei 42,50 Euro, erhalten Inhaber 2,50 Euro ausbezahlt.

Fazit

Angesichts der KI-Fantasie ist die Aktie moderat bewertet. Die Investmentstory wird durch den Chartverlauf gestützt. Wir ziehen unseren Stoppkurs nach.