Mein Konto

Mein Konto

Kohleverstromung galt als Auslaufmodell. Das hat sich geändert. Dank hoher Strompreise und ausreichender CO2 -Absicherung wird RWE im kommenden Jahr den Gewinnturbo zünden. Von Jörg Lang

Der Strompreis ist noch einmal deutlich angestiegen. Auf den Terminmärkten hat er sogar kurzfristig die Marke von 1000 Euro für eine Megawattstunde (MWh) übersprungen. Maßgeblich beeinflusst wird die Notiz von der Entwicklung beim Gas, das zur Stromerzeugung verwendet wird.

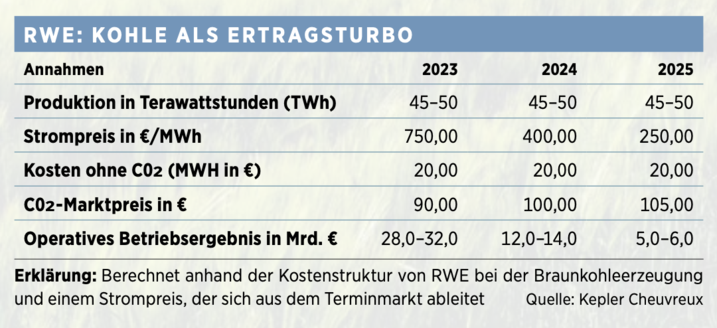

Von den hohen Strompreisen profitiert der Versorger RWE in besonderem Maße. Das Unternehmen ist dabei, sich in Richtung erneuerbare Energien zu entwickeln, und hat schon einen der größten Erzeugerparks in Europa aufgebaut. Noch ist der Essener DAX-Konzern allerdings einer der größten Erzeuger von Strom aus fossiler Energie. Gerade das Geschäft mit der Braunkohleverstromung, das vor einem Jahr noch als Abschreibungsrisiko galt, könnte bald für gigantische Überraschungen sorgen, meint Ingo Becker, Analyst für Versorger bei der Investmentbank Kepler Cheuvreux. RWE hat seine Produktion abgesichert, also den Strom bereits vorab auf Termin verkauft — aber nur bis 2023. Dann kann der Konzern Marktpreise erzielen. Die Aufstellung von Becker (siehe Tabelle unten im Bild) zeigt, welches Ertragspotenzial hier schlummert.

Der Kohlekraftwerkpark von RWE kann laut Analysteneinschätzung rund 45 bis 50 Terawattstunden Strom pro Jahr produzieren. Die Gestehungskosten liegen um 20 Euro pro MWh ohne den Preis für CO2-Verschmutzungsrechte. Deren Wert setzt der Analyst für 2023 mit 90 Euro je MWh an, mit steigender Tendenz in den Folgejahren. Wird nun etwa der Forward-Preis von 750 Euro je MWh von der vergangenen Woche für das Geschäftsjahr 2023 in die Rechnung eingebaut, könnte RWE pro MWh etwa 630 Euro verdienen. Hochgerechnet ergäbe das einen Ertrag vor Abschreibungen, Zinsen und Steuern (Ebitda) von 28 bis 32 Milliarden Euro, mehr als der gesamte Börsenwert.

Der Konzern selbst prognostiziert für den Bereich ein 2023er-Ebidta von null bis 200 Millionen Euro — ein gewaltiger Unterschied. Sicher sind die Marktpreise für Strom im Moment ungewöhnlich hoch. Der Analyst hat daher für die kommenden Jahre unter nahezu gleichen Kostenbedingungen erheblich niedrigere Strompreise in seine Rechnung eingearbeitet. Selbst bei einer Drittelung, die Becker bis 2025 antizipiert, würde RWE immer noch ein Betriebsergebnis von fünf bis sechs Milliarden Euro verdienen.

RWE ist Kandidat für die Übergewinnsteuer

Das Management von RWE hat auf das neue Ertragspotenzial noch nicht reagiert. Es ist vorstellbar, dass im Februar 2023 beim Jahresausblick die Prognose angepasst wird. Wie hoch die neue Schätzung ausfallen wird, dürfte nicht allein vom Strompreis abhängen. Im Moment werden auf allen politischen Ebenen schon Abgaben auf die sogenannten Übergewinne im Energiesektor beziehungsweise die Deckelung der Endverbraucherpreise ins Gespräch gebracht, um die Belastungen von Verbrauchern und Wirtschaft zu reduzieren. Um eine Prognose abgeben zu können, muss erst einmal klar sein, wir der deutsche Gesetzgeber mit dieser Sitation umgeht. Klar ist: Es wird wie schon in Spanien, Frankreich oder Italien Eingriffe in den Markt geben.

RWE hat neben tiefen Gestehungskosten auch Reserven in der CO2-Absicherung, die über die inzwischen höheren Marktpreise gehoben werden. Das frühzeitige Eindecken des Konzerns mit Verschmutzungsrechten kann kaum Teil eines staatlichen Eingriffs werden. Weil die Prognosebasis mit einem Ertrag von nur 200 Millionen Euro für die Sparte so gering ist, gibt es in allen vorstellbaren Varianten staatlicher Eingriffe kaum ein Risiko für die Gewinne, aber einiges Überraschungspotenzial. Das sieht auch Analyst Becker so. Er hob jedenfalls sein Kursziel für die Aktie auf 60 Euro an.

Dieser Artikel erschien zuerst in BÖRSE ONLINE 36/2022. Werfen Sie hier einen Blick ins Heft.