Mein Konto

Mein Konto

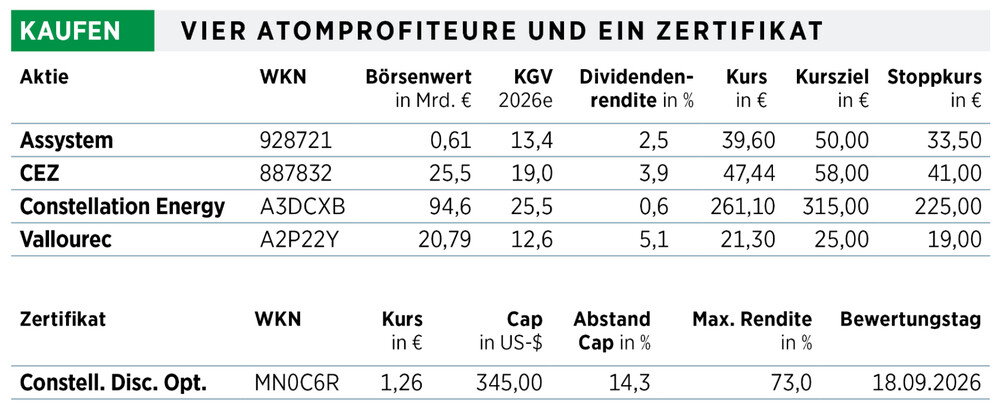

Während in Deutschland noch über eine mögliche Rückkehr zur Kernenergie diskutiert wird, ist sie weltweit wieder auf dem Vormarsch. Das schafft interessante Chancen für Anleger.

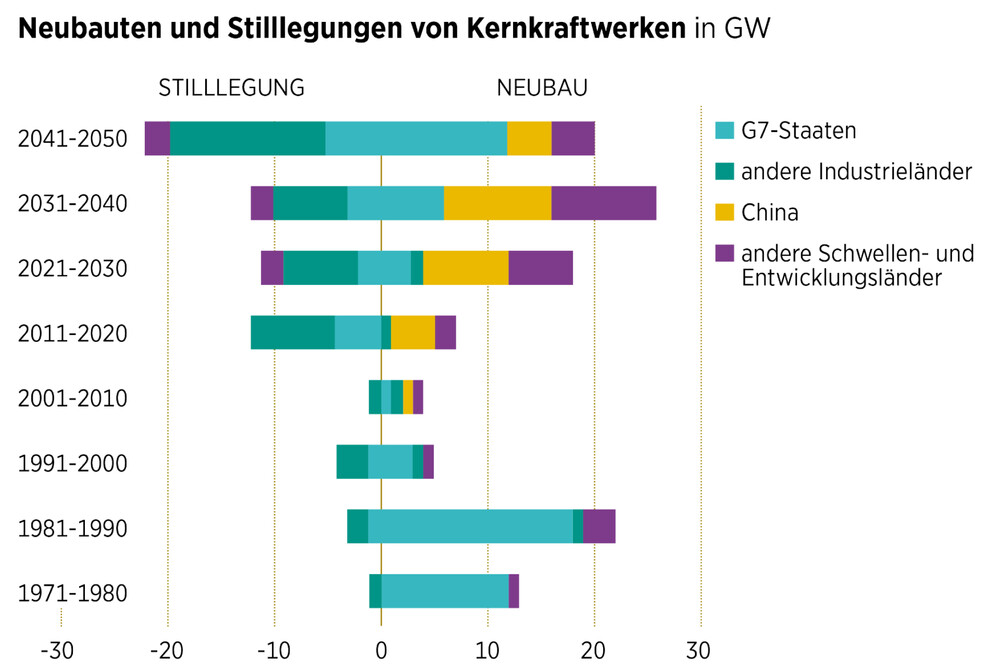

Es war ein strategischer Fehler für Europa, sich von einer verlässlichen, bezahlbaren Quelle CO2-armer Energie abzuwenden“, sagte EU-Kommissionspräsidentin Ursula von der Leyen Anfang März in Paris. Die Rückkehr der Kernkraft ist weniger ein ideologischer Kurswechsel als eine Antwort auf drei Herausforderungen: Versorgungssicherheit, Klimaziele und ein Strombedarf, der durch Elektrifizierung und Rechenzentren steigt. Weltweit sind derzeit 413 Reaktoren mit rund 376 Gigawatt (GW) Leistung in Betrieb, 69 Einheiten mit über 72 GW werden gebaut. In Europa taxiert die Kommission den Investitionsbedarf bis 2050 auf 241 Milliarden Euro.

Der geografische Schwerpunkt des Neubaus liegt klar in Asien, allen voran China mit 29 Reaktoren im Bau. Doch auch Europa bereitet eine neue Bauwelle vor. Großbritannien errichtet zwei Blöcke bei Hinkley Point C und plant Sizewell C, Belgien hat das Neubauverbot aufgehoben, Polen setzt auf drei AKWs vom Typ AP‑1000 des US-Konzerns Westinghouse Electric mit einem ersten Block ab 2036. In den USA ist die Situation anders gelagert. Nach Vogtle 3 und 4 in den Jahren 2023 und 2024 gibt es derzeit keine Pipeline für konventionelle Großneubauten. Washington setzt stattdessen auf Laufzeitverlängerungen bis 80 Jahre und auf Wiederinbetriebnahmen wie die der bereits 1971 gebauten Anlage Palisades im August letzten Jahres.

Amerikanischer Riese

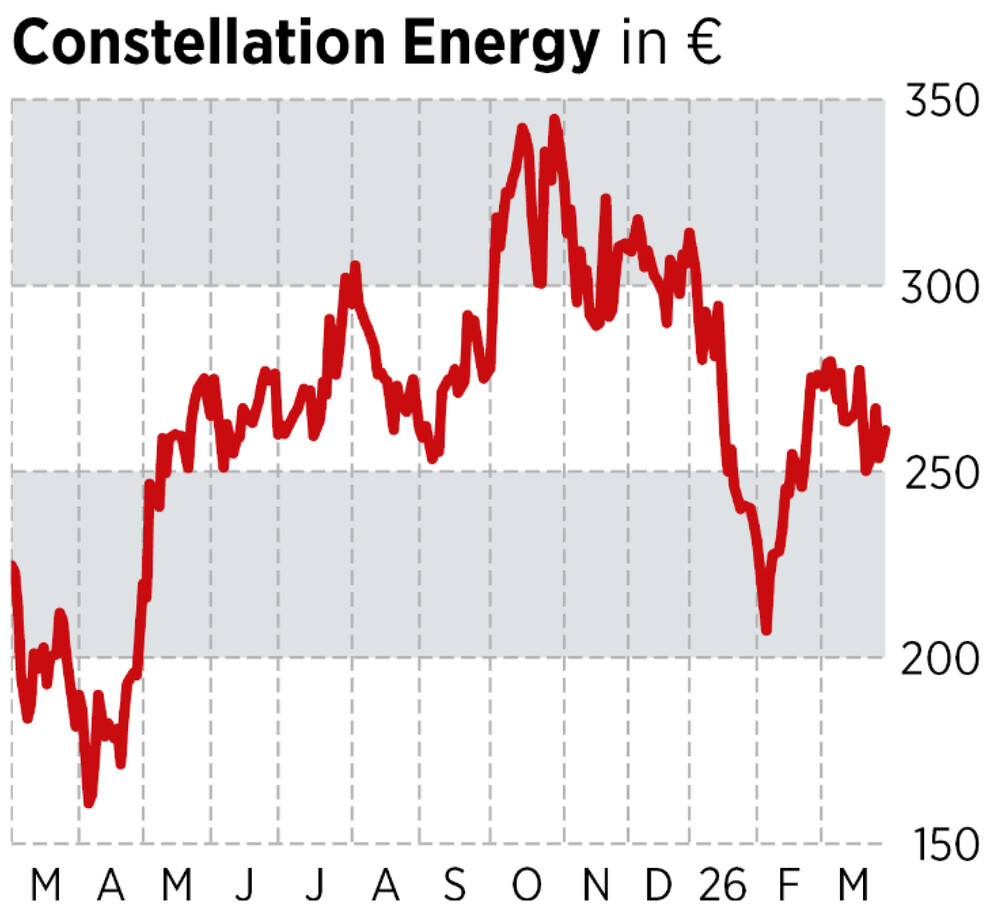

Auch Constellation Energy arbeitet an einem Restart. Dabei zeigte sich vergangene Woche, dass „Wiederinbetriebnahme“ zwar nach Abkürzung klingt, operativ aber alles andere als trivial ist. Beim Crane Clean Energy Center, das früher Three Mile Island Unit 1 hieß, planen der Konzern und Microsoft mit einer Rückkehr der Anlage ab 2027. Dem gegenüber stehen Äußerungen des Netzbetreibers PJM, der vor Engpässen beim Netzanschluss gewarnt hat, die den Zeitplan im ungünstigen Fall bis 2031 strecken könnten.

Jenseits dieses Einzelfalls ist Constellation vor allem eine operative Macht. Seit der Calpine-Übernahme im Januar dieses Jahres steht der Konzern pro forma bei rund 55 GW Erzeugungskapazität und ist zugleich der dominierende private Nuklearbetreiber der USA mit 22 GW und 25 Reaktoren. Diese liefern, was in Zeiten steigender Stromnachfrage zählt, nämlich eine Grundlast mit über 94 Prozent Produktionszeit pro Tag, der sogenannte Kapazitätsfaktor. In absoluten Zahlen hat der Konzern seine Produktion von 179 Terrawattstunden (TWh) Nuklearstrom im Jahr 2023 auf 182 TWh 2024 ausgeweitet und gleichzeitig den Kapazitätsfaktor von 94,4 auf 94,6 Prozent gesteigert. Die Zahlen für 2025 legt Constellation am 31. März nach Redaktionsschluss dieser Ausgabe vor. Solche Werte sind Beleg für Prozessdisziplin und Wartungsqualität des Konzerns.

Hinzu kommt ein kommerzieller Hebel, den kaum ein Wettbewerber in dieser Form vorweisen kann: die 20-jährigen Abnahmeverträge mit großen Techkunden, darunter Microsoft für das AKW Crane und Meta Platforms für das Clinton-Werk. Sie koppeln die Anlagen an zahlungsstarke Nachfrage und machen aus Megawattstunden ein planbares Produkt. Und während der Markt dafür eine strategische Prämie zahlt, bleibt der Kern der Story erstaunlich bodenständig. Er fußt auf hoher Verfügbarkeit, Skaleneffekten und der Fähigkeit von Constellation, rund um die Uhr Strom zu liefern, wenn andere Quellen schwanken.

Umtriebige Tschechen

In Europa führt der Weg zur Kernkraft selten über spektakuläre Einzel-Deals, sondern über nationale Energiearchitektur. Kaum ein Versorger verkörpert diese Logik so klar wie die CEZ Group. Sie ist ein vertikal integriertes Haus, dessen Nuklearportfolio nicht nur Strom liefert, sondern aus Anlegersicht auch eine gewisse Planbarkeit. Mehr als 32 TWh pro Jahr stammen aus Kernkraft.

Der operative Kern der Tschechen ist schnell erklärt und schwer zu kopieren: Zu den 4,3 GW installierte Kernkraftkapazität kommen Grenzkosten von rund 17 Euro je MWh. Damit erzielt der Konzern auch bei einem Baseload, also dem Durchschnittspreis für 24 Stunden Grundlaststrom, von 75 bis 80 Euro je MWh noch komfortable Margen. Hinzu kommt, dass CEZ seine Erzeugung systematisch bis zu vier Jahre im Voraus absichert. Für das laufende Jahr sind rund 36,8 TWh zu etwa 95 Euro je MWh gehedgt, was einem Absicherungsgrad von rund 87 Prozent, für 2027 25,5 TWh zu 85 Euro, also etwa 60 Prozent entspricht. Das sind allerdings keine Wetten auf den Spotmarkt, sondern ist ein Weg, der die Schwankungen glättet.

Gleichzeitig baut CEZ einen zweiten, regulierten Stabilitätsanker aus. Im Distributionsgeschäft legte der operative Gewinn vor Zinsen, Steuern und Abschreibungen (Ebitda) im vergangenen Jahr um satte 49 Prozent zu und wird in der neuen Regulierungsperiode 2026 bis 2030 durch regulatorische durchschnittliche Kapitalkosten von bis zu 8,4 Prozent gestützt. Entsprechend groß investiert CEZ. Bis 2030 sollen umgerechnet etwa 17,4 Milliarden Euro ausgegeben werden, davon 5,8 Milliarden in Netze und 4,9 Milliarden in bestehende Nuklearanlagen.

Dabei stehen die Tschechen auf dem Gaspedal. Beim Dukovany-Neubau, wo zwei APR 1400-Reaktoren der südkoreanischen Korea Electric Power Corporation errichtet werden sollen, ist der Baubeginn für 2029 geplant, die Inbetriebnahme von Block 5 um 2036. CEZ hält dort nach dem Verkauf seines 80-Prozent-Anteils an den Staat nur noch rund 20 Prozent und zeigt damit, wie Europa Großprojekte derzeit am liebsten organisiert: staatlich getragen, kapitalmarktfähig flankiert.

Starker Zulieferer

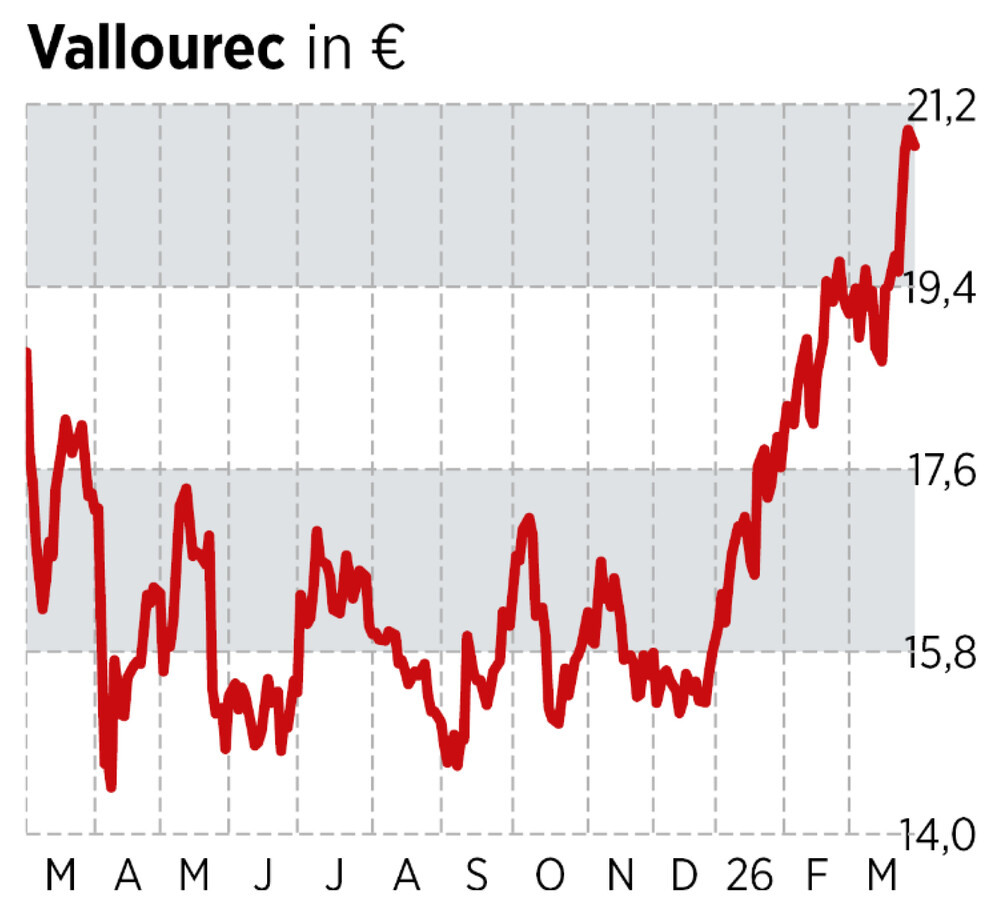

Die Chancen stehen gut, dass Vallourec beim Dukovany-Neubau in Tschechien mit am Tisch sitzt. Die Franzosen sind Teil der Lieferkette, ohne die kein Projekt vom Plan zur Inbetriebnahme kommt. Und selbst wenn sich ein Neubau verschiebt, was bei AKWs eher die Regel als die Ausnahme ist, ist das für den Konzern kein Beinbruch. Vallourec verdient sein Geld nicht nur dort, wo neu gebaut wird, sondern auch dort, wo bestehende Anlagen modernisiert, umgerüstet und über Jahrzehnte am Laufen gehalten werden.

Vallourec ist Weltmarktführer für nahtlose Premiumstahlrohre. Im Nuklearbereich liefert das Unternehmen Nuclear-Grade-Rohre, etwa für Dampfgeneratoren. Das klingt unspektakulär, ist aber die Art von Produkt, die den Unterschied macht: hoch spezifiziert, zertifiziert, sicherheitskritisch. Damit sind sie weniger austauschbar als viele andere Produkte in der industriellen Grundversorgung.

Diese Logik spiegelt sich in der Entwicklung der Kennzahlen. Trotz rückläufiger Umsätze auf rund 3,8 Milliarden Euro im abgelaufenen Geschäftsjahr blieb die Profitabilität robust. Sowohl das Ebitda mit 819 Millionen Euro als auch die Ebitda-Marge von 21 Prozent erreichten das Niveau von 2024. Entscheidend ist der Fokus auf Wert statt auf Volumen: 2025 lag der durchschnittliche Verkaufspreis bei 2.834 Euro je Tonne, das Tubes-Ebitda bei 548 Euro je Tonne.

Aus Anlegersicht überzeugen die Franzosen auch bei der Kapitalallokation. Nach Jahren der Sanierung stand bei dem Unternehmen Ende 2025 wieder Netto-Cash in Höhe von 39 Millionen Euro zu Buche, bei 1,7 Milliarden Liquidität. Davon sollen die Aktionäre profitieren. In den ersten acht Monaten 2026 sind rund 650 Millionen Euro an Ausschüttungen und Rückkäufen angekündigt. Allein die Dividende soll sich auf 1,75 Euro je Aktie belaufen, was einer Dividendenrendite von 5,1 Prozent entspricht.

Von Beginn an involviert

Wo Vallourec Rohre liefert, liefert Assystem die Pläne. Das französische Unternehmen ist der weltweit drittgrößte Nuklear-Ingenieurdienstleister mit 77 Prozent Nuklear-Umsatzanteil. Rund 8.000 Mitarbeiter in 13 Ländern arbeiten an dem, was in der Kernkraft am längsten dauert, nämlich Planung, Genehmigung und Projektsteuerung. Ob EPR2-Programm in Frankreich, Hinkley Point C und Sizewell C in Großbritannien oder perspektivisch Dukovany in Tschechien und die AP-1000-Neubauten in Polen: Assystem ist als Engineering-Partner der EDF und über die jüngst akquirierte Mactech Energy Group in der britischen Nuklear-Konstruktion direkt eingebunden.

Das Geschäftsmodell ist dabei kapitalleicht. Die Investitionen lagen 2025 bei lediglich vier Millionen Euro, was 0,6 Prozent des Umsatzes entspricht, der Free Cashflow bei 33,5 Millionen Euro. Der Umsatz wuchs 2025 auf 656,6 Millionen Euro, das Ebitda auf 61,8 Millionen, die Ebitda-Marge stieg auf 6,8 Prozent. Die Dynamik kommt vor allem aus dem Auslandsgeschäft. Dort legte der Umsatz um 16,7 Prozent zu, bei einer Marge von neun Prozent. Und weil der Markt für Nuklear-Engineering kapazitätsbeschränkt ist, hat Assystem Preissetzungsmacht, was bei Ingenieurdienstleistern selten ist.

Für Anleger ist dabei ein buchhalterischer Sondereffekt wichtig. Die aktienbasierte Vergütung belastete das Nettoergebnis 2025 mit 27,7 Millionen Euro. Das Programm ist inzwischen weitgehend abgeschlossen. Ab 2026 dürfte das bereinigte Nettoergebnis auf 20 bis 23 Millionen Euro springen, sich gegenüber 2025 also fast verdreifachen.

Fazit

Nuklearenergie erlebt eine Renaissance und die bietet Anlegern interessante Chancen. Sei es bei Betreibern wie Constellation oder CEZ, Zulieferern wie Vallourec oder Planern wie Assystem.

Hinweis: Dieser Artikel erschien zuerst in der BÖRSE ONLINE-Heftausgabe. Weitere spannende Analysen gibt es hier.