Mein Konto

Mein Konto

Der hohe Silberpreis beflügelte zum Jahreswechsel die Gewinne und Aktienkurse von Silberminenbetreibern. Der jüngste Rücksetzer bei Silberminen und -streamern bietet Anlegern nun gute Einstiegschancen.

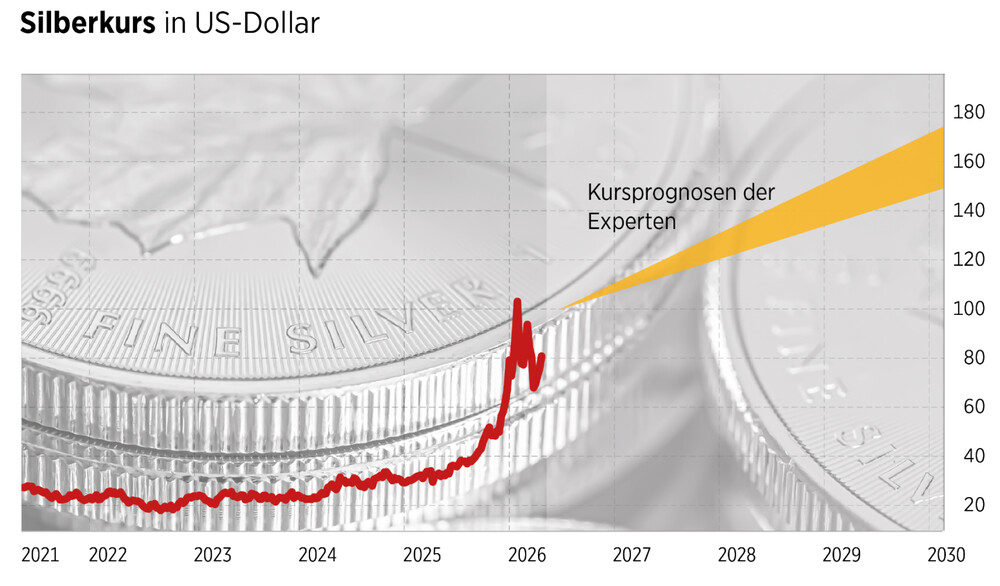

Der Silberpreis rückt in diesen Tagen wieder in den Fokus vieler Investoren. Seit dem jüngsten Tief hat er sich merklich erholt. Dies gilt auch für zahlreiche Silberminenunternehmen wie Hochschild Mining, Pan American Silver und Wheaton Precious Metals. Zu den wenigen Silbertiteln, die zuletzt weiter unter Druck standen, zählt Hecla Mining. Gleichwohl rechnet die Mehrheit der Analysten damit, dass diese Aktien mittelfristig neue Rekorde markieren dürften.

Katalysator dieser Bewegung wird, den Schätzungen zufolge, der Silberpreis sein. Laut der Dukascopy Bank liegen die durchschnittlichen Zielkurse der großen Finanzhäuser für 2027 zwischen 100 und 110 US-Dollar. Bis 2030 könnte die Notierung sogar in den Bereich von 150 bis 175 Dollar steigen. Der Grund für eine potenzielle Silberrally: das Angebotsdefizit.

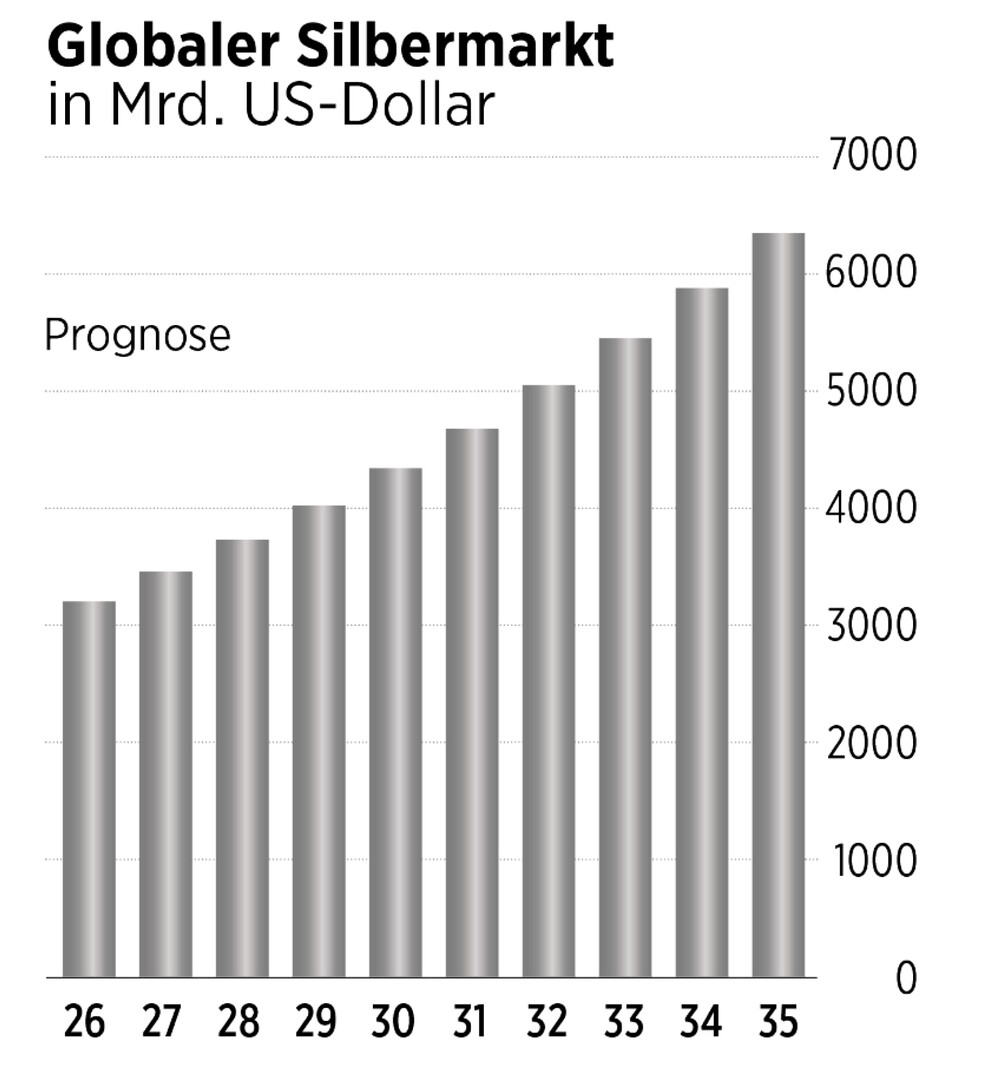

Das Silver Institute geht davon aus, dass das strukturelle Defizit anhält. „Die hervorragenden elektrischen und thermischen Leitfähigkeitseigenschaften von Silber sind für den technologischen Wandel zunehmend unerlässlich“, schrieb das Institute im Dezember in einer Pressemitteilung. „Branchen wie Solarenergie, Elektrofahrzeuge und deren Infrastruktur sowie Rechenzentren werden die industrielle Nachfrage bis 2030 weiter ankurbeln“, heißt es weiter. Das Angebot kann der Nachfrage nicht folgen. Dazu müssen Produktionskapazitäten bestehender Minen erst aufgebaut werden. Bevor die erste Unze Silber aus einer neuen Abbaustätte gewonnen wird, sind Wirtschaftlichkeits- und Umweltschutzanalysen und Genehmigungsverfahren nötig.

Silber-Aktien zählen zu den größten Profiteuren eines steigenden Silberpreises. BÖRSE ONLINE konzenrtiert sich dabei nicht nur auf klassische Minenbetreiber. Jeder der insgesamt vier Konzerne hat einen starken Fokus auf Silber. Gleichwohl unterscheiden sie sich in der Konzerngröße, der geografischen Ausrichtung und dem Produktportfolio abseits von Silber. Dies sorgt für teils deutliche Unterschiede in der Bewertung, dem Anlagerisiko und der Gewinnchance.

Highflyer aus den USA

Die Aktie von Hecla Mining hat sich 2025 verdreifacht und in den ersten Wochen dieses Jahres fast verdoppelt. Diese Gewinne büßte das Papier inzwischen jedoch wieder ein und notiert nun auf dem Stand von Ende 2025. Der Aufwärtstrend resultierte aus höheren Silbermengen und verbesserten realisierten Preisen für Silber und Gold, während die Kosten mit rund 11,28 Dollar pro Unze niedrig blieben. Von diesem Hebel profitierte das Papier. Hecla betreibt drei Minen in Nordamerika und ist nach eigenen Angaben der größte Silberproduzent in den USA und Kanada. Im vierten Quartal generierte der Konzern knapp 73 Prozent der Erlöse aus der Silberproduktion. Für das laufende Jahr zeigt sich das Management konservativ und rechnet mit einer etwas schwächeren Silberproduktion. Gleichwohl wird stark in den Ausbau der Kapazitäten und der Entwicklung der vierten Mine, Midas, investiert. In der Midas-Mine soll die Produktion in drei bis vier Jahren beginnen.

Mit einem Kurs-Gewinn-Verhältnis (KGV) von 20,2 ist das Papier zwar hoch bewertet, für die Aktie sprechen aber der Fokus auf sichere Regionen und die niedrigen Kosten. Das Unternehmen ist kaum verschuldet und könnte durch Übernahmen wachsen. Mit einer Marktkapitalisierung von zehn Milliarden Dollar könnte es auch selbst zum Übernahmeziel werden.

Wachstum durch Zukäufe

Gemessen an der Marktkapitalisierung ist Pan American Silver knapp doppelt so groß wie Hecla Mining. Im vergangenen Jahr produzierte der Konzern in den zehn Minen knapp 22,8 Millionen Unzen Silber und 742.000 Unzen Gold. Dabei lagen die durchschnittlichen Kosten bei 13,88 Dollar pro Unze Silber und 1.621 Dollar pro Unze Gold. Der durchschnittliche Verkaufspreis lag bei 40,78 beziehungsweise 3.459 Dollar und sorgte damit für einen kräftigen Anstieg bei Gewinn und Umsatz. Im laufenden Jahr sollen zwischen 25 und 27 Millionen Unzen Silber produziert werden. Das Produktionswachstum dürfte dabei vor allem von der im Vorjahr übernommenen MAG Silver kommen. Mit dem Zukauf erwarb Pan American Silver eine 44-Prozent-Beteiligung an der Juanicipio-Mine. Sie ist hochgradig und kostengünstig.

Projektkäufe oder Übernahmen werden Unternehmensangaben zufolge auch weiterhin Bestandteil der Wachstumsstrategie sein. Zudem sind für 2026 bis zu 550 Millionen Dollar für Projekt- und Explorationsentwicklungen eingeplant. Nach Angaben von Bloomberg rechnen die Analysten in diesem Jahr im Schnitt mit einem Gewinnplus pro Aktie von rund 90 Prozent. Mit einem KGV von 13 ist die Aktie günstiger bewertet als Hecla Mining. Derweil ist Pan American Silver geografisch diversifizierter. Zudem dürfte das laufende Aktienrückkaufprogramm stützen.

Fazit

Silber dürfte angesichts der hohen Nachfrage knapp und der Kurs hoch bleiben. Davon profitieren Minenbetreiber wie Hecla oder Pan American Silver und Streamer wie wir sie im Heft vorstellen (Ausgabe 19/2026). Mit einem Indexzertifikat auf den Best of Silverminers Index können Anleger das Risiko auf neun Titel diversifizieren.

Dieser Artikel stammt aus der BÖRSE ONLINE-Ausgabe 19/2026

Wenn Sie noch zwei weitere aussichtsreiche Silberaktien kennenlernen wollen und die Kursziele der Redaktion für alle genannten Werte und die dazu gehörigen Stoppkurse wissen möchten, können Sie die Ausgabe hier als E-Paper kaufen.

*Hinweis auf Interessenskonflikte:

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Hecla Mining.