Mein Konto

Mein Konto

Der Autovermieter meldete für 2025 starke Zahlen und sieht sich für 2026 weiter auf Wachstumskurs. Anleger zögern allerdings beim Einstieg. Sie könnten bald das Nachsehen haben

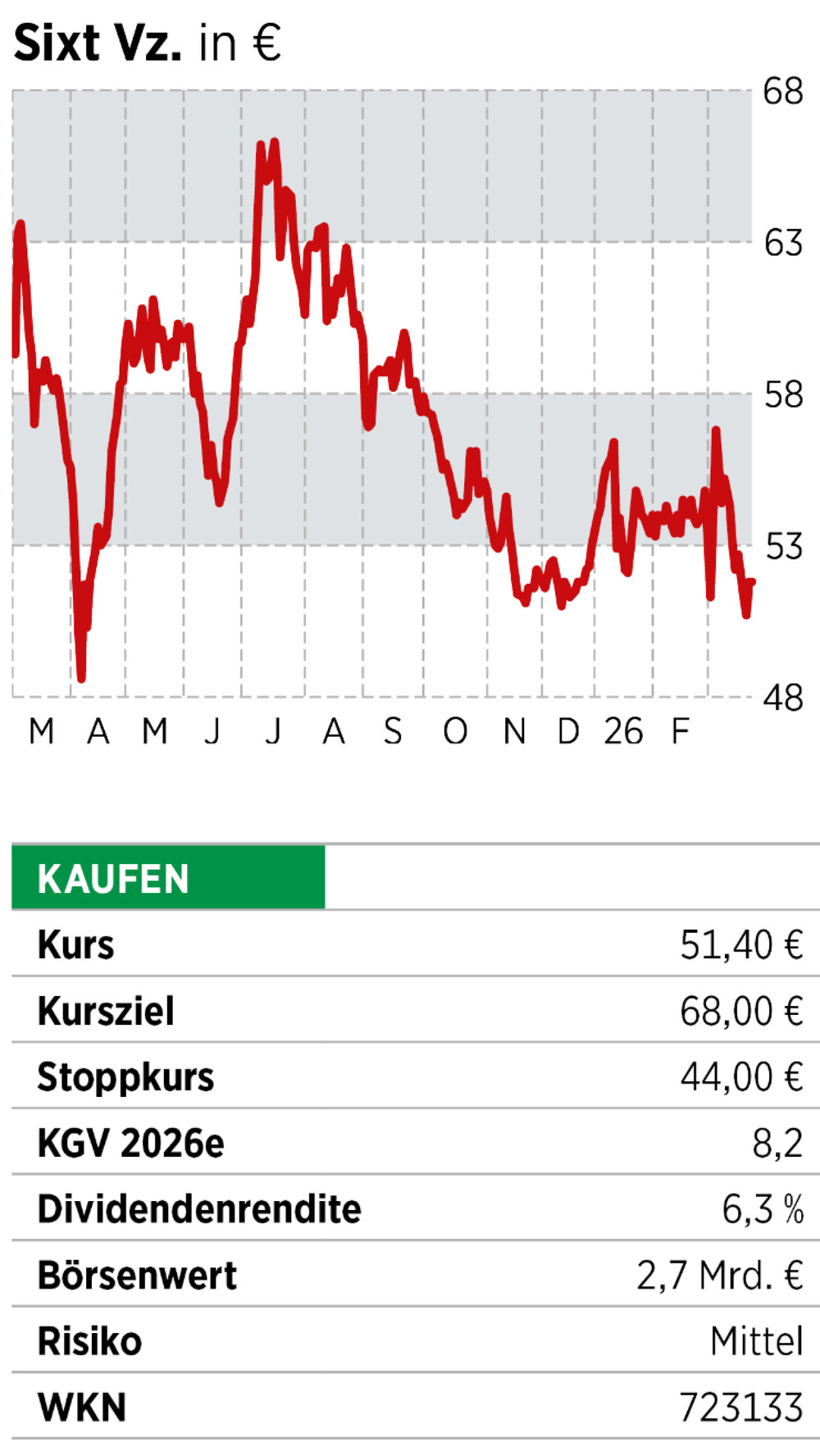

Die Geschäftsentwicklung und der Aktienkurs von Sixt waren in den zurückliegenden Monaten in unterschiedlichen Richtungen unterwegs. Operativ gab der Autovermieter vergangenes Jahr erneut Vollgas. Es wurden über 60 neue Vermietstationen in Europa und den USA eröffnet und die Fahrzeugflotte weiter ausgebaut. Dies sorgte dafür, dass der Konzern einen Rekordumsatz einfuhr und das Konzernergebnis um 17 Prozent anstieg. Die Anleger sollen daran partizipieren. Das Management stellte eine Dividendenerhöhung um rund 18 Prozent in Aussicht. Der Aktienkurs spiegelte diese Geschäftsentwicklung nicht wider. Im Gegenteil. Im Juli vergangenen Jahres hat der SDAX-Wert den Rückwärtsgang eingelegt und seither rund 40 Prozent abgegeben. Heute zählt das Papier mit einer Dividendenrendite von 6,3 Prozent zu den dividendenstärksten Titeln auf dem deutschen Kurstableau.

Die attraktive Dividende ist allerdings nicht der einzige Treibstoff, der die Aktie mittelfristig wieder nach oben treiben kann. Bei der Vorlage der vorläufigen Zahlen für das abgelaufene Quartal formulierte das Management rund um die Doppelspitze Alexander und Konstantin Sixt bereits die Ziele für das laufende Jahr.

Demnach soll der Umsatz auf 4,45 bis 4,6 Milliarden Euro (Vorjahr: 4,28 Milliarden Euro) und die EBT-Marge auf zehn Prozent (Vorjahr 9,4 Prozent) zulegen. Dabei wollen die beiden Brüder den eingeschlagenen Kurs fortsetzen. Neue Vertriebsstellen werden eröffnet. Das Flottenmanagement soll zwar wachsen, aber gleichzeitig knapp gehalten werden, um eine stabile Profitabilität sicherzustellen. Der Fokus der Flotte bleibt auf das höhermargige Segment mit Fahrzeugen von Premiumherstellern gerichtet.

Um Kunden enger an Sixt zu binden, startete der Autovermieter vergangenes Jahr mit Sixt ONE in den USA ein neues Programm. Darin bekommen Kunden ab bestimmten Umsatzlevels Rabatte, Upgrades und zahlreiche weitere Vorteile. Seit März gibt es dieses Programm auch in Deutschland, Österreich und der Schweiz. Im Jahresverlauf soll es in Europa weiter ausgerollt werden. Sixt verspricht sich dadurch höhere Wiederbuchungsraten.

Anleger stehen noch auf der Bremse

Die Marktteilnehmer beurteilen die Lage derzeit anders. Bereits 2025 musste das Management die anfangs gesteckten Ziele nach unten korrigieren. Mit steigenden Zinsen verteuert sich die Finanzierung der Fahrzeuge. 2024 sorgten sinkende Restwerte insbesondere bei E-Fahrzeugen zu hohen Abschreibungen und belasteten den Gewinn. Sixt verkauft die Fahrzeuge je nach Laufleistung, meist nach zwölf bis 24 Monaten.

Der Gebrauchtwagenmarkt hat sich 2025 zwar stabilisiert, mit der erneuten Förderung von E-Fahrzeugen — und dem starken Ölpreisanstieg — könnte die Nachfrage nach den gebrauchten Verbrennern von Sixt jedoch sinken. Dies wiederum hätte erneute Abschreibungen zur Folge, so die Sorge.

Fazit

Befürchtungen, das Geschäft könnte ins Stottern geraten, drückten den Aktienkurs von Sixt auf ein Zweijahrestief. Anzeichen für ein Problem gibt es jedoch nicht. Die außerordentlich niedrige Bewertung lockt zum Einstieg.

Dieser Artikel erschien am 25.3. in der E-Paper-Ausgabe BÖRSE ONLINE 14/2026

Seitdem ist die Sixt-Aktie bereits um sechs Prozent gestiegen. Die Redaktion hält an dem genannten Kursziel fest.

Wenn Sie regelmäßig solche Aktientipps schon mittwochs vor allen anderen erhalten möchten, empfehlen wir das E-Paper-Abo von BÖRSE ONLINE. Sie erhalten es jetzt zum Vorzugspreis von 7,80 Euro für 4 Ausgaben.