Mein Konto

Mein Konto

Die Eskalation im Nahen Osten versetzt den europäischen Energiemarkt in Alarmbereitschaft – und ist für deutsche Chemiekonzerne besonders relevant: Die Branche gehört zu den größten industriellen Gasverbrauchern, viele Prozesse sind auf eine kontinuierliche Versorgung angewiesen – und steigende Gaspreise schlagen direkt auf die Kosten durch. Ein Blick auf BASF, Evonik, Wacker Chemie und Lanxess.

Seit dem Beginn des Iran-Kriegs am 28. Februar 2026 hat sich die Stimmung an den europäischen Energiemärkten spürbar eingetrübt. Der zentrale Belastungsfaktor ist weniger ein unmittelbarer physischer Lieferstopp nach Deutschland als vielmehr die gestiegenen Preise auf dem globalen LNG- und Ölmarkt. Seit am Persischen Golf mit der Straße von Hormus Krieg herrscht, preisen Marktteilnehmer ein höheres Störungsrisiko bei Transporten und Exporten ein. Denn durch die Meerenge läuft ein erheblicher Teil des weltweiten Öl- und LNG-Handels. Infolgedessen ist der Börsenpreis für Gas in Deutschland (THE Spot Day-Ahead) seit Kriegsbeginn von 43 Euro pro Megawattstunde (MWh) auf zuletzt rund 59 Euro/MWh gesprungen – ein Anstieg von 37 Prozent.

Was die Lage für den Öl- und Gasmarkt nochmal deutlich verschärft, sind Angriffe auf Energieanlagen in Region. Am vergangenen Mittwoch hatte Israel iranische Förderanlagen attackiert, die mit dem Gasfeld South Pars verbunden sein sollen. Der Iran reagierte seinerseits mit einem Raketenangriff auf die weltgrößte LNG-Anlage in Katar, Ras Laffan, die bereits zuvor Ziel von Drohnenangriffen war. Der jüngste Angriff hat aber erheblich größere Schäden verursacht als zuvor. Laut dem CEO von QuatarEnergy wurden 17 Prozent der Exportkapazität zerstört und der Wiederaufbau werde bis zu fünf Jahre in Anspruch nehmen, schreibt Reuters.

Warum Gas für die Chemiebranche mehr ist als nur ein Kostenfaktor

Für die deutsche Chemieindustrie ist das heikel, weil sie besonders gasintensiv arbeitet. Rund zwölf Prozent des deutschen Gasverbrauchs entfielen 2023 auf diesen Industriezweig: für den stofflichen Einsatz, die Erzeugung von Prozesswärme und Strom.

In kaum einer anderen Industrie ist die Kombination aus hohem Energiebedarf und Versorgungskontinuität so wichtig wie in der Chemie. Viele Anlagen laufen in Verbundsystemen, Produktionsketten sind eng verzahnt, einzelne Prozesse lassen sich nicht ohne Weiteres stoppen und später verlustfrei wieder anfahren. Genau deshalb ist Gas für die Branche nicht nur ein Preisthema, sondern eine Frage der betrieblichen Stabilität.

Gasspeicher: Versorgung gesichert, Preisdruck bleibt hoch

Wichtig für die Marktstimmung sind derzeit die Speicherstände. Die Bundesnetzagentur meldete Mitte Januar 2026 für Deutschland noch rund 47 Prozent Füllstand. Aktuell liegen sidn die deutschen Gasspeicher nur noch zu 22 Prozent voll, das ist der niedrigste saisonale Wert seit mindestens 2011. Das ist zwar kein automatischer Hinweis auf eine akute Mangellage, aber ein Warnsignal für die Sommermonate: Je leerer die Speicher aus dem Winter kommen, desto teurer und schwieriger kann die Wiederbefüllung werden.

Die Bundesregierung und energiewirtschaftliche Beobachter betonen immer wieder, dass die laufende Versorgung Deutschlands aktuell gesichert ist — dank Pipelinegas, insbesondere aus Norwegen, den Niederlanden und aus Belgien. Direkte LNG-Importe nach Deutschland machten 2025 erst zehn Prozent aus, wobei ein Großteil davon aus den USA stammt.

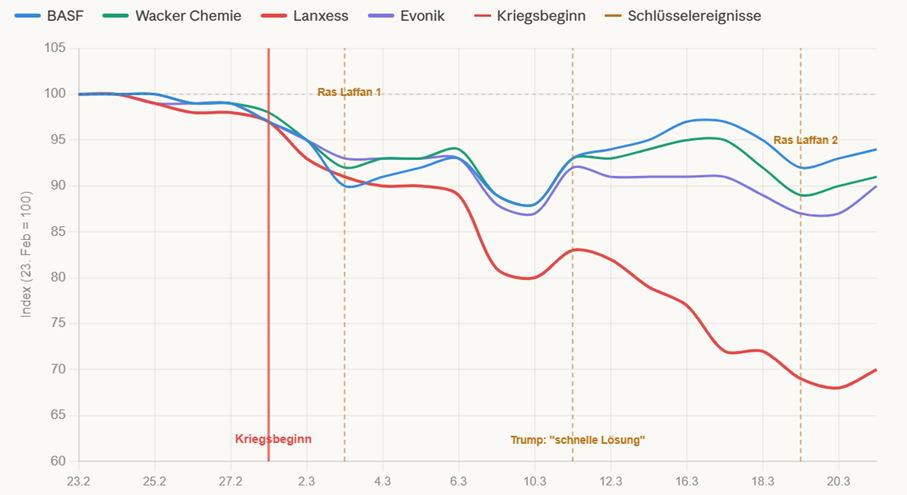

Vier Aktien, vier unterschiedliche Reaktionen

Was heißt das nun genau für die deutschen Chemiekonzerne? Eine kurze Analyse:

Lanxess ist das Sorgenkind unter den großen deutschen Chemieunternehmen. Hier kommen mehrere Probleme zusammen: schwächeres operatives Momentum, laufender Restrukturierungsdruck und die Furcht, dass steigende Energie- und Rohstoffkosten in einem schwierigen Nachfrageumfeld besonders auf die Profitabilität drücken. Reuters berichtete am 19. März über Stellenabbaupläne und Preiserhöhungen infolge der Kriegsfolgen. Die Aktie reagierte entsprechend empfindlich und hat seit dem Beginn des Irankriegs rund 30 Prozent eingebüßt.

BASF hat sich im Vergleich relativ robust gehalten. Trotz der klassischen Wahrnehmung als besonders energieexponierter Wert notierte die Aktie zuletzt nur moderat unter ihren jüngsten Zwischenhochs und auf Dreimonatssicht sogar leicht im Plus. Das spricht dafür, dass viele Belastungsfaktoren bereits eingepreist waren und Anleger die internationale Aufstellung sowie die Verbundstrukturen weiterhin als Stabilitätsfaktor sehen. Allerdings hat auch die BASF-Aktie seit Kriegsbeginn um sechs Prozent nachgelassen.

Evonik zeigte ebenfalls eine vergleichsweise stabile Entwicklung. Das passt zum Geschäftsprofil. Als stärker spezialchemisch geprägter Konzern ist Evonik nicht in gleichem Maße vom Grundstoffzyklus abhängig wie klassische Basischemieproduzenten. Die steigenden Gaspreise machen sich aber auch hier mit einem Kursverlust von zehn Prozent seit Kriegsbeginn bemerkbar.

Die Wacker Chemie-Aktie war schon länger von hohen Schwankungen geprägt, bewegte sich aber seit Kriegsbeginn ähnlich wie bei den Konkurrenten BASF und Evonik und hat seit Ende Februar rund neun Prozent verloren.

Mitarbeit: Johannes Mege

Die besten Aktien – für immer

Solche Titel finden Sie im „Aktien für die Ewigkeit“-Index von BÖRSE ONLINE. Wie Sie mit drei verschieden gewichteten Zertifikaten auf einen Schlag in den kompletten Index investieren können, erfahren Sie hier.

Hinweis auf Interessenkonflikte

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: BASF.