Mein Konto

Mein Konto

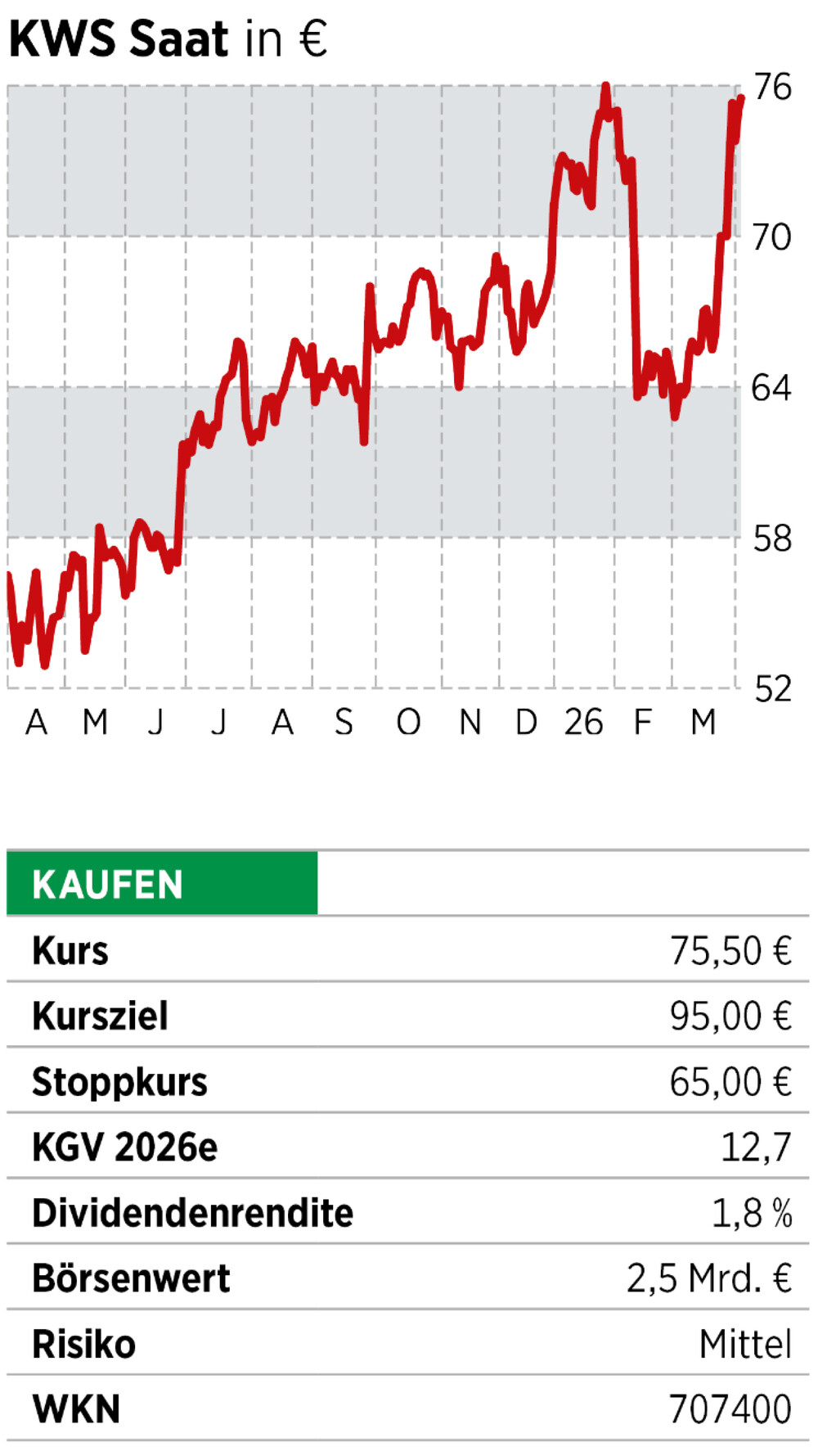

Der Saatguthersteller hat sich neu aufgestellt, das Risiko reduziert. Die Aktie ist auf dem Weg zu neuen Höchstkursen

Die Suche nach Stabilität in einem Aktiendepot hat im Moment Hochkonjunktur. Die Aktie von KWS Saat bringt eigentlich vieles mit, was langfristig ausgerichtete Anleger suchen: hohe Margen, stabile Finanzen, ein wachsendes Geschäft. Dazu scheint die Bewertung noch nicht ausgereizt zu sein.

Der Saatguthersteller hat eine sehr lange Tradition. Schon vor rund 170 Jahren wurden Zuckerrübenpflanzen im norddeutschen Einbeck gezüchtet. Heute ist der Konzern viel breiter aufgestellt. Das Geschäft hat vier Schwerpunkte. Immer noch ist die Zuckerrübe der größte Umsatzbringer. Dort ist das Unternehmen Weltmarktführer. Zum Bereich Mais gehören Sonnenblumen und Sojabohnensaatgut. Im Segment Getreide wird Saatgut für Roggen, Weizen, Gerste und Raps erzeugt. Das jüngste Geschäftsfeld ist Gemüse. Dort hat sich der Konzern eine weltweit führende Position bei Spinatsaatgut aufgebaut. Zum Portfolio gehören auch Bohnen, Rote Bete oder Tomaten.

Das Geschäft des Bereichs soll aber noch deutlich verbreitert werden. Dazu entwickelt sich das Unternehmen hin zur Nahrungsmittelindustrie, entwickelt etwa hochwertige Proteinpflanzen. So wird etwa eine Erbsensorte des Konzerns zusammen mit einem Erzeuger von veganen Milchprodukten entwickelt.

Der Bedarf an hochwertigem Saatgut rund um den Globus wird zunehmen. Die Weltbevölkerung wächst. Gleichzeitig nehmen aber die landwirtschaftlich nutzbaren Flächen ab, die Klimabedingungen verschärfen sich, Wasser wird knapper. Das heißt, dass die Pflanzen an die neuen Bedingungen angepasst werden müssen.

KWS ist in 70 Ländern vertreten und verfügt so in allen Klimaregionen über entsprechende Zuchtaktivitäten. Das ist ein klarer Wettbewerbsvorteil, etwa wenn es um Pflanzen geht, die härteren Klimabedingungen standhalten sollen. Die Entwicklung einer neuen Sorte kann acht bis zehn Jahre in Anspruch nehmen. Dazu gibt es noch einen aufwendigen Zulassungsprozess bei lokalen Behörden. Mit dieser Aufstellung hat sich KWS gut entwickelt. In den vergangenen zehn Jahren ist das Unternehmen im Schnitt um mehr als sechs Prozent gewachsen. Es gab aber auch Phasen, in denen das Geschäft nicht vorankam. Was sich aber stetig verbesserte, ist die Marge: Sie liegt mittlerweile bei 20 Prozent.

Für das laufende Geschäftsjahr, das am 30. Juni endet, hat der Konzern mit einem Wachstum von drei Prozent geplant. Spannend könnte das kommende Jahr werden. Der Zuckerpreis ist gestiegen, weil Rohrzucker für die Erzeugung von Ethanol verwendet wird. Damit könnte auch das wichtige Geschäft mit Zuckerrüben Fahrt aufnehmen.

Kein Übernahmekandidat

KWS Saat ist nach vielen Übernahmen in der Branche der letzte große unabhängige notierte Saatguthersteller. Dass bei Übernahmen hohe Prämien gezahlt wurden, signalisiert die Attraktivität des Bereichs. Eine Übernahme von KWS scheint aus heutiger Sicht wenig wahrscheinlich. Das Unternehmen hat mit der Familie Büchting und der Familie Arend Oetker einen stabilen Aktionärskreis, der rund 54 Prozent kontrolliert. Aus spekulativer Sicht könnte man sich vielleicht vorstellen, dass sich das Unternehmen von der Börse zurückzieht. Dabei wäre eine Prämie zum aktuellen Kurs fällig.

Langfristig für Aktionäre die lukrativere Variante dürfte aber sein, wenn das Unternehmen seinen eingeschlagenen Weg allein fortsetzt. Neben strukturellem Marktwachstum und hohen operativen Marge rückt die stattliche Forschungsquote in den Blick. KWS gibt im Moment rund 20 Prozent der Erlöse für die Entwicklung von neuem Saatgut beziehungsweise der Fortentwicklung bestehender Kulturen aus. Im vergangenen Geschäftsjahr waren das ungefähr 350 Millionen Euro.

Ein großer Teil der Forschungsmittel wird im Moment auf das Gemüsegeschäft konzentriert. Dort soll die Produktpalette bis 2028 weiter auf- und ausgebaut werden. Danach ist es wahrscheinlich, dass der Forschungsaufwand, gemessen an den Erlösen, relativ und vielleicht sogar absolut abnehmen wird. Weil die Ausgaben zum großen Teil über die Gewinn- und Verlustrechnung gehen, würde der Nettoertrag pro Aktie überproportional ansteigen.

Schon heute ist die Bewertung alles andere als anspruchsvoll. Die Relation vom Betriebsergebnis zum Unternehmenswert liegt bei rund sechs. In der Branche ist eher Faktor zehn die Regel. Das Unternehmen hat eine sattelfeste Bilanz mit gemessen an der Profitabilität vernachlässigbarer Nettoverschuldung.

Eine Neubewertung des Unternehmens an der Börse scheint aufgesetzt zu sein. Die Notierung ist nach der kurzen Korrektur in den vergangenen beiden Monaten nun auf dem Weg zu einem neuen Jahreshoch. Was könnte noch möglich sein? In einer Studie errechnet Dr. Kalliwoda Research ein Kursziel von 95 Euro. Weil das Unternehmen den Gewinnturbo eigentlich in den kommenden Jahren eher noch beschleunigen kann, sind mittelfristig auch dreistellige Notierungen möglich. Die Redaktion hebt das Kursziel an, der Stoppkurs wird auf das letzte Empfehlungsniveau nachgezogen.

Fazit

Der Bedarf an Nahrungsmitteln wächst mit der Weltbevölkerung. KWS liefert das Saatgut dafür. Das Geschäft wird ausgebaut, hohe Gewinnmargen lassen eine reichliche Ernte vermuten.

Hinweis: Dieser Artikel erschien zuerst in der BÖRSE ONLINE-Heftausgabe. Hier gibt es weitere spannende Analysen.