Mein Konto

Mein Konto

Der bisher größte Profiteur des KI-Booms reagiert auf Trends und Veränderungen im Markt für künstliche Intelligenz und will auch in der nächsten Phase des Umbruchs dominieren.

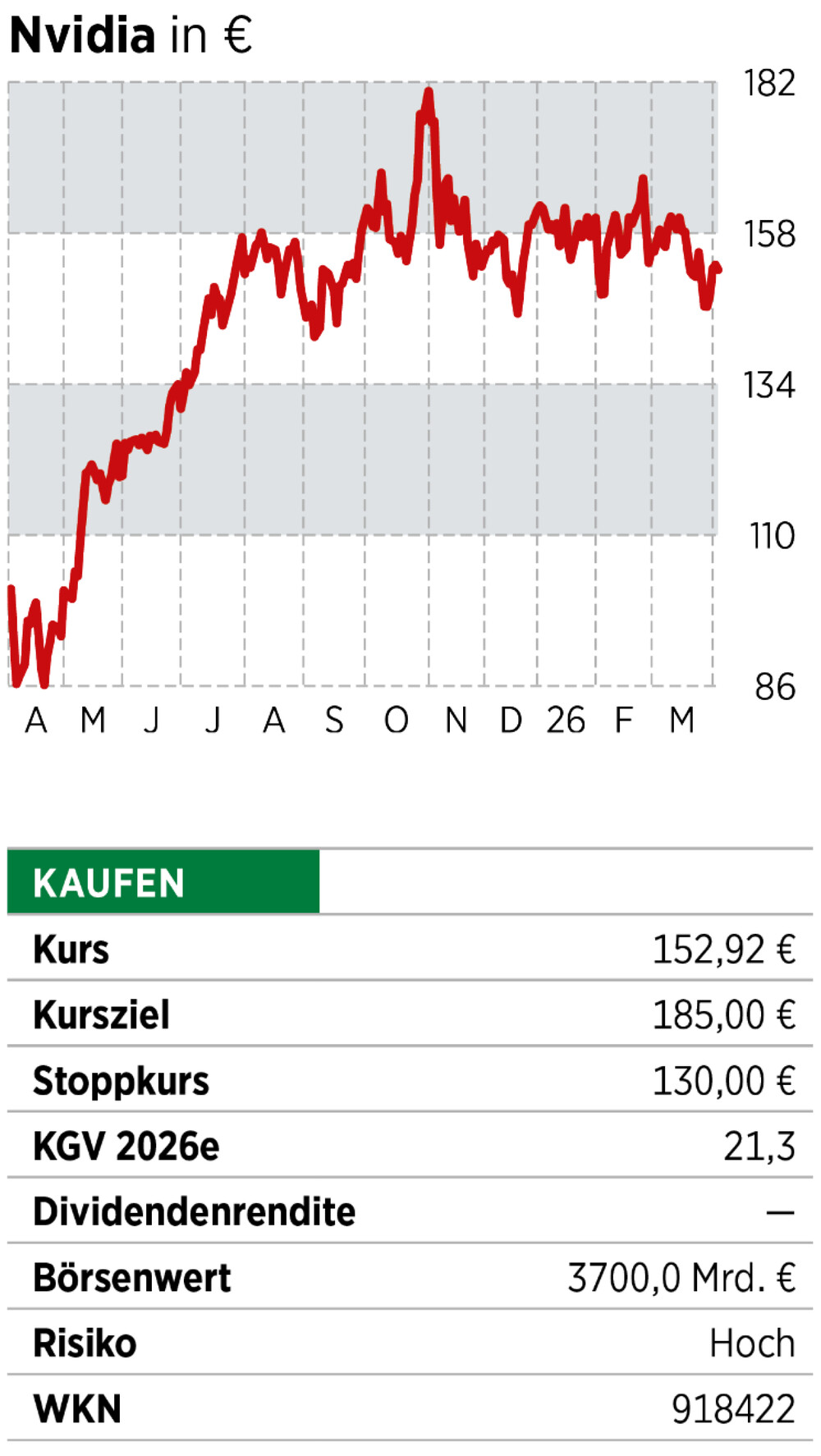

Chef Jensen Huang will Nvidias Dominanz bei künstlicher Intelligenz (KI) absichern und den Einfluss des Chipentwicklers bei künftigen Technologien ausbauen: Vor wenigen Tagen erwarb der Konzern für zwei Milliarden US-Dollar eine Beteiligung an Chip-Auftragsentwickler Marvell Technology. Marvells Börsenwert, das wie sein größerer Rivale Broadcom KI-Chips für Tech- und Cloud-Riesen wie Amazon, Alphabet oder Microsoft entwickelt, legte spürbar zu. Auch Nvidia sprang deutlich an, bleibt jedoch im Korridor zwischen 140 und 160 Euro, in dem die Aktie seit Juli notiert, mit einem kurzen Ausreißer auf ein Hoch bei 183 Euro im November. Mit einem KGV von rund 20 für das Geschäftsjahr bis Ende Januar und erwarteten Zuwächsen von mehr als 65 Prozent beim Umsatz und 75 Prozent beim Gewinn pro Aktie ist der größte Profiteur des KI-Booms sehr günstig bewertet.

Risiko Rekordinvestments in KI

Allerdings hängt auch für Nvidia viel davon ab, dass bei einem der größten Investitionszyklen in Technologie vieles nach Plan läuft. Nvidias große Kunden, Amazon, Alphabet, Meta Platforms, Microsoft und Oracle, wollen nach Schätzungen von Analysten in fünf Jahren zusammen vier Billionen Dollar in KI-Infrastruktur investieren, das meiste in Rechenzentren.

Oracle ist bereits hoch verschuldet, bei den anderen schmälern die Rekordinvestments die freien Mittelzuflüsse sehr stark, Verzögerungen und Ausfälle beim Bau der Rechenzentren sind wahrscheinlich.

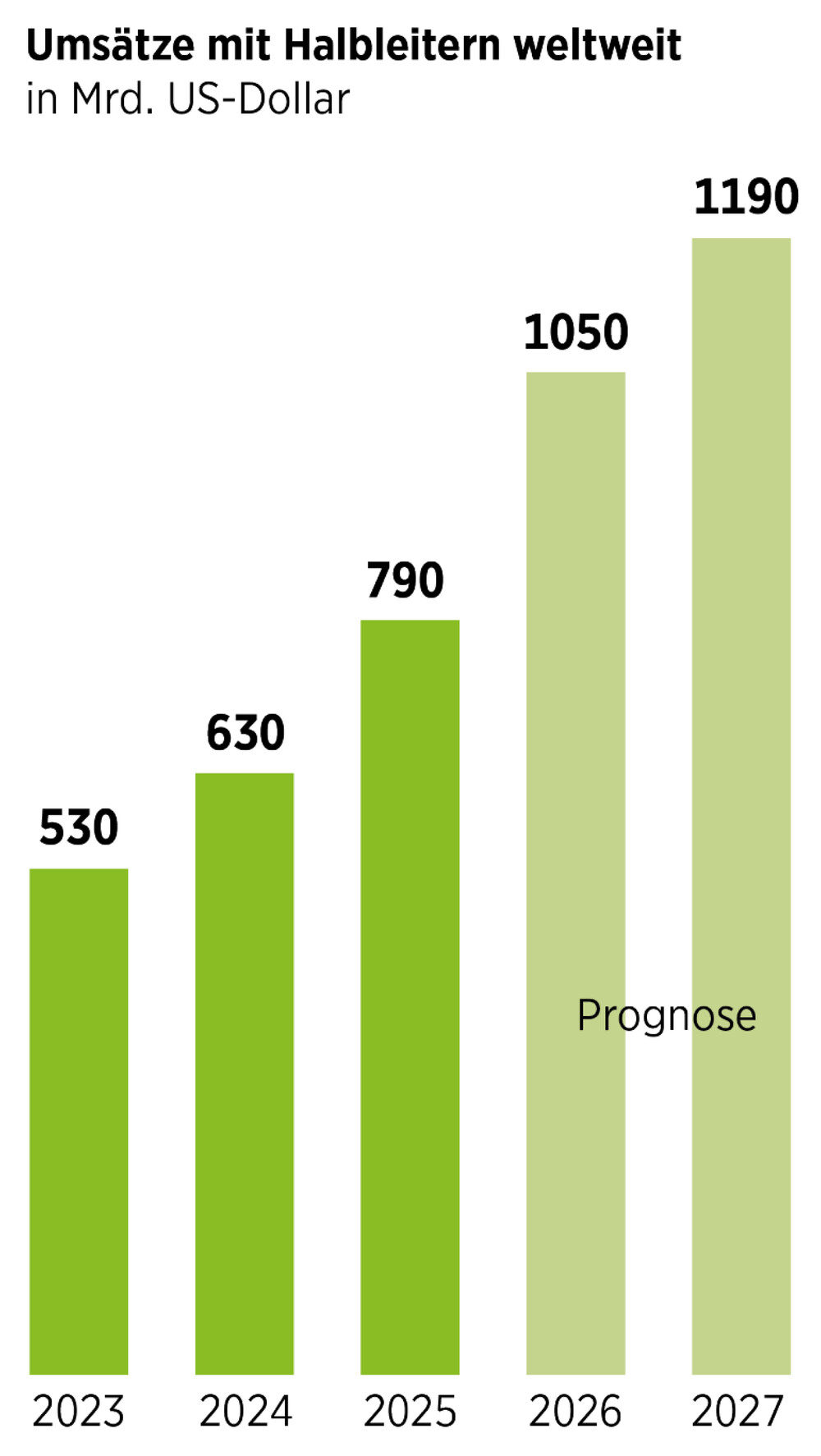

Nvidias Investment und die Kooperation mit Marvell ist ein wichtiger Schachzug, der sich auch finanziell lohnen sollte. KI-Chips von Broadcom und Marvell mit einer anderen Architektur (ASIC) als die KI-Allrounder von Nvidia und AMD mit Grafikeinheiten (GPUs) sind wesentlich günstiger und werden nur für Inferenz eingesetzt, wenn in Rechenzentren austrainierte KI-Modelle genutzt werden. Der Markt für die ASIC-Inferenz-Chips, wo Broadcom mehr als 60 Prozent der Erlöse einsammelt und Marvell über 15 Prozent, soll bis 2033 um mindestens 25 Prozent pro Jahr zulegen. Energieeffizienz und Inferenz-Chips, künftig nicht nur in Rechenzentren, sondern auch in Smartphones oder Computern, also in der Peripherie von IT-Netzen, sind die großen Wachstumstreiber in der Nische, deren Bedeutung Nvidia offensichtlich unterschätzt hat. Nun macht Chef Huang Tempo. Vor wenigen Monaten holte er nach langen Verhandlungen Jonathan Ross, Chef und Gründer von Groq, eines aussichtsreichen Entwicklers von Inferenz-Chips, und viele gute Leute des Start-ups zu Nvidia. Huang bot zehn Milliarden Dollar, Ross wollte 30. Man einigte sich auf 20 Milliarden. Vor Groq hatte Ross Alphabets KI-Chip-Familie Tensor mitentwickelt, wertvolles Wissen für Nvidia, vor allem seit Tensor-Chips Googles KI Gemini trainieren und sich damit auch außerhalb von Inferenz als günstige Alternative bewährt haben.

Nvidia hat nun Groqs Technologie lizenziert, einen mit Alphabets Tensor Vertrauten an Bord und mit Marvell Zugang zur ASIC-Architektur. Mit Marvells Siliziumphotonik-Technologie, bei der Daten in Rechenzentren schneller als über Kupferleitungen übertragen werden, will Nvidia seine Netzwerktechnik und seine Netzwerkrechnersysteme aufwerten. „Die Kooperation mit Marvell erleichtert den Einsatz der Inferenz-Chips von Alphabet und Co in den von Nvidias Chips dominierten Rechenzentren und verschafft dem Konzern Zugang zu weiteren Märkten“, sagt Jacob Bourne vom Marktforscher Emarketer. Auf Nvidias Entwicklerkonferenz verblüffte Huang mit der Aussage, dass seine Firma 2027 eine Billion Dollar umsetzen werde. Das wäre rund das Dreifache des für dieses Jahr geschätzten Erlöses von 366 Milliarden Dollar und ist damit wohl eher ein mittelfristiges Ziel: für 2030 und danach.

Nvidias großer Vorteil: hohe Cashflows

Huang will Nvidia mit Chips, Software und verschiedenen Technologien in möglichst vielen Bereichen der KI-Welt für Unternehmen relevant machen. Geld ist vorhanden. Mit mehr als 180 Milliarden Dollar für 2025 sind Nvidias freie Mittelzuflüsse deutlich höher als bei Riesen wie Microsoft mit knapp 71 und Alphabet mit 24 Milliarden, auch weil diese Rekordsummen in Rechenzentren investieren. Geld, von dem ein großer Anteil in Nvidias Kasse fließt. Hält der Trend mit Rekord-KI-Investments, trauen Analysten Nvidia für 2030 mehr als 300 Milliarden Dollar jährlichen Cashflow zu. Huang beschreibt die „KI-Industrie“ als „Torte“ mit den fünf Schichten Energie, Chips, Netzwerktechnik, KI-Modelle und Anwendungen. In mindestens drei davon (Chips, Netzwerktechnik und KI-Modelle) soll Nvidia einer der großen Anbieter sein.

Alpamayo für autonomes Fahren, Groot für Robotik und Bionemo für Pharma sind zum Beispiel drei Open-Source-KI-Modelle der Kalifornier. Mit seiner Omniverse-Plattform verdiente Nvidia schon mit Mark Zuckerbergs Metaverse. Heute nutzen etwa Mercedes und BMW die Plattform, um damit vor dem Bau einer Fertigung oder Fabrik alles digital zu simulieren. Die jüngst mit dem auf Automatisierung und digitale Fabriken fokussierten Siemens-Konzern vereinbarte Kooperation sollte Nvidia den Zugang zu Industrien erleichtern. Die Kooperation des Riesen mit den dominierenden Herstellern digitaler Werkzeuge für die Entwicklung von Chips, Cadence Design und Synopsys wertet Nvidias Technologie weiter auf. Rund 65 Milliarden Dollar, einschließlich der 30 Milliarden für OpenAI, hat der Konzern seit 2020 in 200 Start-ups und Firmen investiert — auch um den Absatz der eigenen Chips zu fördern.

Fazit

Die Alternativen zu Nvidias Technologien sind weiterhin überschaubar. Software, vor allem Cuda, ist ein Vorteil, dem Rivalen nichts entgegensetzen können. Der Konzern nutzt seine finanzielle Stärke, um sein Technologieportfolio zu erweitern und seine Dominanz auszubauen. Die Aktie ist günstig.

Dieser Artikel erschien zuerst im BÖRSE ONLINE-Heft. Weitere spannende Analysen finden Anleger hier.

Hinweis auf Interessenskonflikte:

Der Vorstand und Mehrheitsinhaber der Herausgeberin Börsenmedien AG, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Nvidia.