Mein Konto

Mein Konto

Rekordzahlen zum Jahresstart, 414 Stationen im Netz und ein OLG-Urteil, das Autobahnraststätten zu Ausschreibungen ihre Ladestationen zwingt. Das Wachstum dieser niederländischen E-Auto-Aktie ist stark. Schulden und Ausbaukosten drücken etwas.

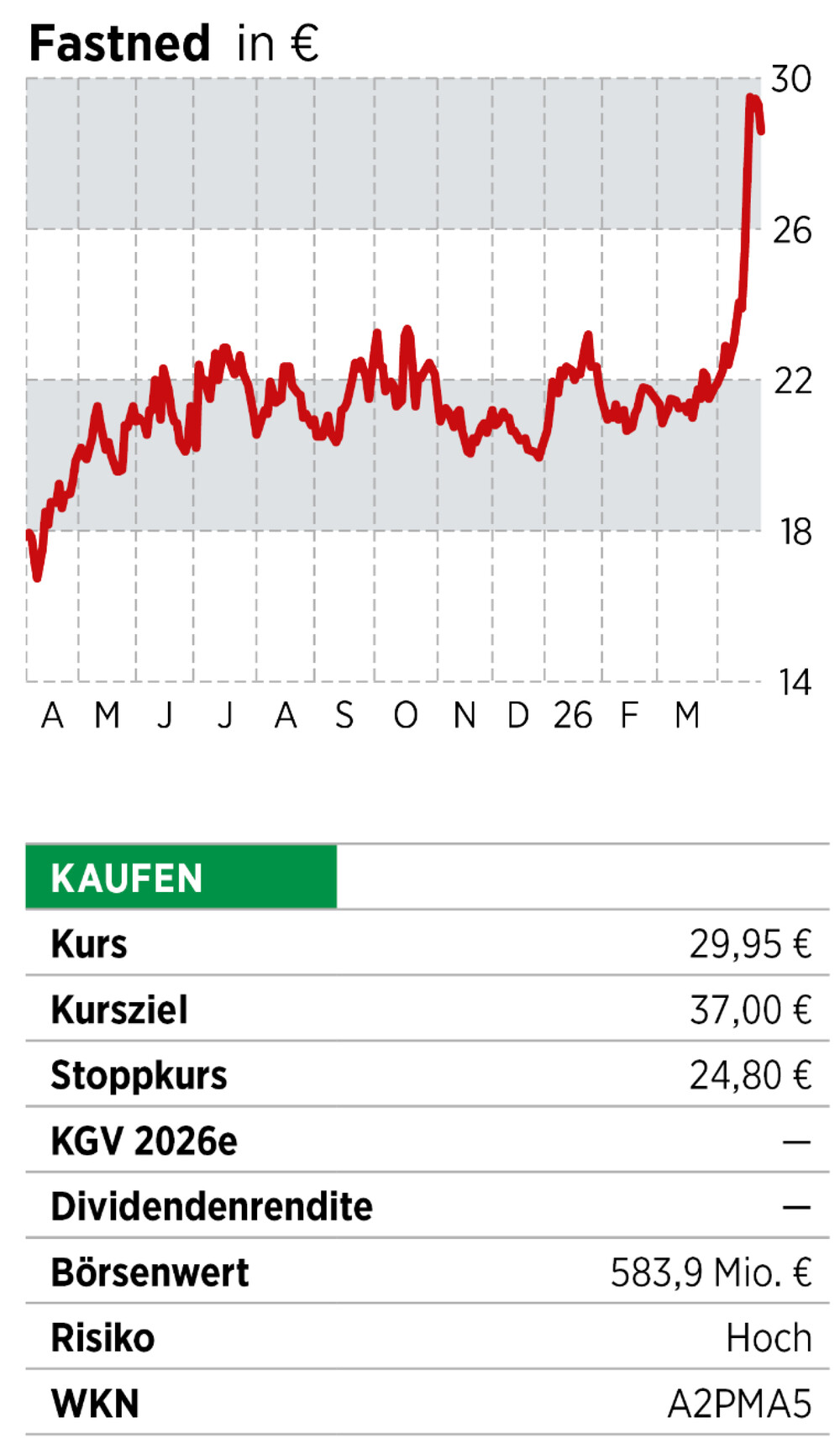

Wenn eine Aktie Rückenwind durch ein Gerichtsurteil bekommt, wird es meist besonders interssant: Das Oberlandesgericht Düsseldorf entschied, dass Schnellladeinfrastruktur an bewirtschafteten Autobahnraststätten in Deutschland künftig ausgeschrieben werden muss. Die bisherige Vergabepraxis ohne Vergabeverfahren wurde als unzulässig bewertet. Nach dem Entscheid stieg der Kurs der niederländischen Fastned innerhalb kürzester Zeit von 21 auf rund 30 Euro. Von seinem Hoch bei mehr als 60 Euro ist der Titel jedoch noch weit entfernt.

Für Fastned kann dies ein Gamechanger sein. Denn Autobahnen in Deutschland sind Premiumlagen. Die Autobahn Tank & Rast Gruppe hat mit mehr als 400 Raststätten und rund 360 Tankstellen ein Quasi-Monopol an mehr als 90 Prozent der deutschen Rastanlagen - das nun aufgebrochen wird. Fastned hat hierzulande bislang 50 Ladestationen. Insgesamt sollen in diesem Jahr 70 bis 100 neue Stationen dazukommen.

Wachstumssstark und produktiv

Doch auch ohne diesen vermeintlichen Wachstumsturbo sind die Niederländer in der Spur: Das Netz wächst, die Nutzung steigt, der Umsatz je Station legt zu. Zum Ende des ersten Quartals 2026 betrieb das Unternehmen 414 Schnellladestationen in neun europäischen Ländern. Langfristziel ist es, bis 2030 insgesamt 1.000 Stationen errichtet zu haben. Mit den neuesten Stationen können die Elektroautos für eine Reichweite von mehr als 300 Kilometern in zehn Minuten aufgeladen werden — mit Energie komplett aus erneuerbaren Quellen. Der Jahresauftakt 2026 war operativ ein Rekord: In den ersten drei Monaten erzielte Fastned 39,2 Millionen Euro Ladeumsatz, ein Plus von 40 Prozent, und lieferte 55,6 Gigawattstunden. Es gab mehr als 2,1 Millionen Ladevorgänge. Die annualisierte Erlösrate je Station lag bei 387.000 Euro. Im selben Zeitraum 2025 lag sie bei 325.000 Euro. Dies zeigt, wie produktiv das bestehende Netz ist.

Der Kurs spiegelt aktuell eine Kombination aus Wachstum und der neuen Lage in Deutschland nach dem OLG-Beschluss wider. Fastned befindet sich immer noch in der Aufbauphase, das Geschäft ist aussichtsreich, allerdings auch mit hohen Investitionen verbunden. 2025 lag der Verlust bei 30,2 Millionen Euro. Im Januar 2026 hat Fastned eine 200 Millionen umfassende Limited-Recourse-Green-Loan-Fazilität abgeschlossen und damit erstmals institutionelle Fremdfinanzierung in den Finanzierungsmix aufgenommen. Letztlich dürfte es jedoch deutlich mehr sein, was an Kapital aufgenommen werden muss. Im Schnitt liegen die Kosten je Anlage bei rund 900.000 Euro. Beschleunigt sich das Wachstum, klettern auch die Investitionen. Berenberg geht davon aus, dass die Niederländer erst im Jahr 2030 einen positiven Free Cashflow erzielen werden. Wir erhöhen den Ziel- und Stoppkurs.

Fazit

Zweifellos ist Fastned eine klasse Wachstumsstory. Das Unternehmen ist First Mover, was für hohe Chancen spricht. Doch ist das Risiko auch sehr hoch. Nur für spekulative Anleger geeignet.

Dieser Artikel stammt aus der aktuellen Ausgabe von BÖRSE ONLINE (19/2026)

Wenn sie jetzt noch mehr solche heißen Aktientipps lesen möchten, können Sie das Heft hier direkt als E-Paper kaufen.

Schneller und günstiger handeln bei Top-Brokern

Die besten Anbieter für Ihre Bedürfnisse finden Sie im Depot-Vergleich von BÖRSE ONLINE.

Häufige Fragen zum Thema

Was macht Fastned?

Fastned installiert Ladesäulen für Elektroautos. Der Schwerpunkt liegt auf Schnelladestationen an Autobahnen. Das Unternehme ist überall in Europa aktiv, setzt aber derzeit vor allem auf Wachstum in Deutschland.

Wer sind die größten Anbieter von Ladesäulen in Deutschland?

Die größten Anbieter von Ladesäulen in Deutschland, gemessen an der Anzahl der Ladepunkte, sind primär Energiekonzerne und spezialisierte Betreiber. EnBW mobility+ führt den Markt mit merh als 8000 Ladepunkten deutlich an (Stand Juni 2025), besonders im Bereich Schnellladen. Weitere wichtige Anbieter sind Tesla, E.ON, Aral pulse und Ionity.

Warum hat Tank & Rast ein Quasi-Monopol an Autobahntankstellen?

Die deutschen Autobahnraststätten waren lange Zeit in staatlichem Besitz. 1998 wurde das Unternehen unter dem Namen Tank & Rast privatisiert und langfristige Konzessionsverträge bis mindestens 2045 für die Standorte geschlossen. Mit den Verkauf wurden dewr kette die exklusiven Nutzungsrechte an den Infrastrukturen (Raststätten, Parkplätze) übertragen, was den Markteintritt für Konkurrenten fast unmöglich macht. Tank & Rast legte den Vertrag so aus, dass die Exklusivität auch für Ladestationen gilt. Dem widersprachc nun das OLG Düsseldorf in seinem Urteil.