Mein Konto

Mein Konto

Der Turnaround in der Spezialchemie schiebt den Aktienkurs an. Die günstige Bewertung lockt Investoren an.

Ausgerechnet das Sorgenkind wird zum Hoffnungsträger beim Spezialchemiekonzern Evonik. Der entscheidende kurzfristige Katalysator kommt aus einer Ecke, die viele Anleger eher als Risiko abgeheftet hatten: Methionin (Tierernährung). Analysten der Deutschen Bank melden, dass der Methionin-Preis in Europa zuletzt stark angezogen hat. Gut möglich, dass es sich dort nicht lediglich um einen kurzfristigen Ausschlag, sondern um eine Trendwende handelt: Aus der zuvor befürchteten Preisnormalisierung werde ein positiver Effekt, weil Störungen in Asien das Angebot verknappen und damit die Preise stützen. Das ist besonders wichtig, weil Asien rund 64 Prozent der weltweiten Kapazitäten stellt. Evonik wiederum ist mit einem Anteil von 44 Prozent der größte Produzent außerhalb Asiens. Wenn es in der Region also hakt, suchen viele Abnehmer vermehrt Alternativen — dann rückt Evonik als großer Nicht-Asien-Anbieter automatisch stärker in den Fokus.

Evonik ist kein Basis-Gigant wie etwa BASF, sondern ein Konzern mit Fokus auf margenstärkere Anwendungen. Das Unternehmen liefert Additive, funktionale Inhaltsstoffe und technologiebasierte Materialien, die Kundenprozesse verbessern — etwa bei Konsumgütern, Gesundheit, Industrie oder eben der Tierernährung. Das Geschäft ist in zwei Segmente gegliedert: Custom Solutions als innovationsgetriebener Bereich und Advanced Technologies als stärker effizienzgetriebenes Segment. Letztlich heißt das, Evonik weiß, wie man die richtige Mischung hinbekommt — und wie man sie anschließend zuverlässig, günstig und in gleichbleibender Qualität produziert.

Hoffnung auf den Turnaround

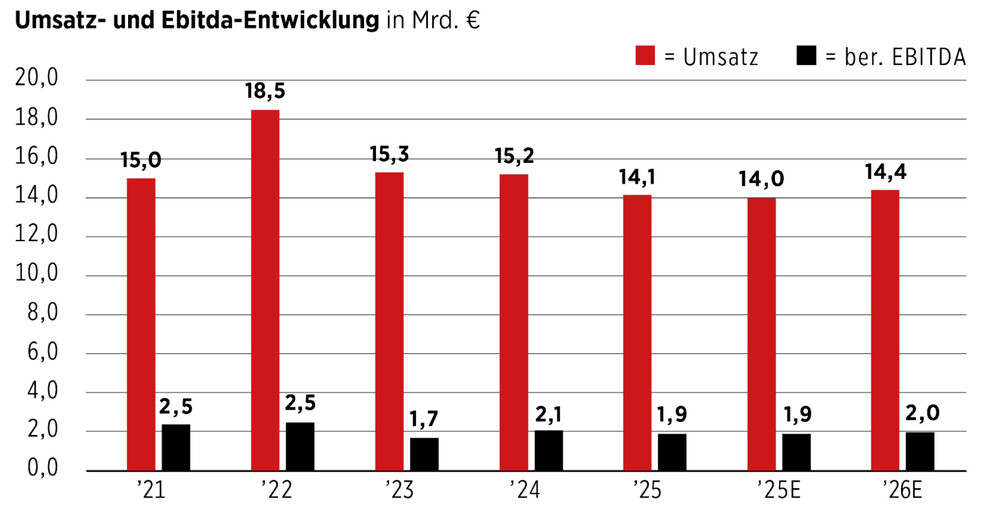

2025 war für die Essener operativ ein schwieriges Jahr. Der Umsatz sank um sieben Prozent auf 14,1 Milliarden Euro, das bereinigte Ebitda ging um neun Prozent auf 1,87 Milliarden Euro zurück — die Marge lag damit bei 13,3 Prozent. Die Barmittelzuflüsse blieben mit 695 Millionen Euro Free Cashflow zwar solide, doch rutschte die Kapitalrendite (ROCE) auf 6,1 Prozent ab und damit deutlich unter das mittelfristige Ziel von elf Prozent. Kurz: Evonik kämpfte in einem zähen Industriekonjunkturumfeld gegen Volumenschwäche und Preisdruck. Die Ertragskraft blieb hinter den eigenen Ambitionen zurück.

Genau deshalb könnte 2026 zum Wendepunkt werden. Der Turnaround gewinnt an Kontur, weil Evonik mehrere Hebel gleichzeitig betätigt. Mit dem Programm „Evonik Tailor Made“ wird die Kostenbasis gestrafft: Bis 2026 sollen rund 2.000 Stellen wegfallen. Nachdem es 2025 bereits über 850 Vollzeitstellen weniger waren, sind für 2026 weitere rund 1.000 geplant. Geringere Fixkosten könnten die Gewinne im nächsten Aufschwung dann überproportional anschieben.

Zudem will Evonik künftig noch stärker auf Nischen setzen, die Wachstum versprechen. Perspektiven sind da etwa Anwendungen rund um Drohnen, Datenzentrum-Kühlung, Lithium-Ionen-Batterien und Biotenside mit Marktwachstumsraten zwischen zehn und 20 Prozent. Dazu hat der Konzern den Anteil der „Next Generation Solutions“ von 45 Prozent im Jahr 2024 auf 48 Prozent 2025 erhöht.

Ziel ist es, diesen bis 2030 auf mehr als die Hälfte auszubauen. Dazu gehören etwa biobasierte Rohstoffe, Produkte für erneuerbare Energien, Lösungen zur Kreislaufwirtschaft oder emissionsarme Materialien. Je mehr Evonik in Anwendungen mit Differenzierung steckt, desto weniger hängt der Konzern an der Konjunktur.

Etwas flexibler will das Unternehmen bei seiner Dividendenpolitik werden. Bereits mit der Ausschüttung im Jahr 2026 müssen Aktionäre sich mit einer geringeren Dividende begnügen — allen voran die RAG-Stiftung, größter Aktionär mit einem Anteil von 45 Prozent. Anstatt 1,17 Euro wird dann lediglich ein Euro ausgeschüttet. Beginnend mit diesem Jahr sollen künftig 40 bis 60 Prozent des bereinigten Konzernergebnisses an die Anteilseigner ausgeschüttet werden. Man brauche eine Balance zwischen einer angemessenen Erfolgsbeteiligung und der Fähigkeit, zur richtigen Zeit zu investieren und die Verschuldung weiter abzubauen, heißt es aus dem Unternehmen.

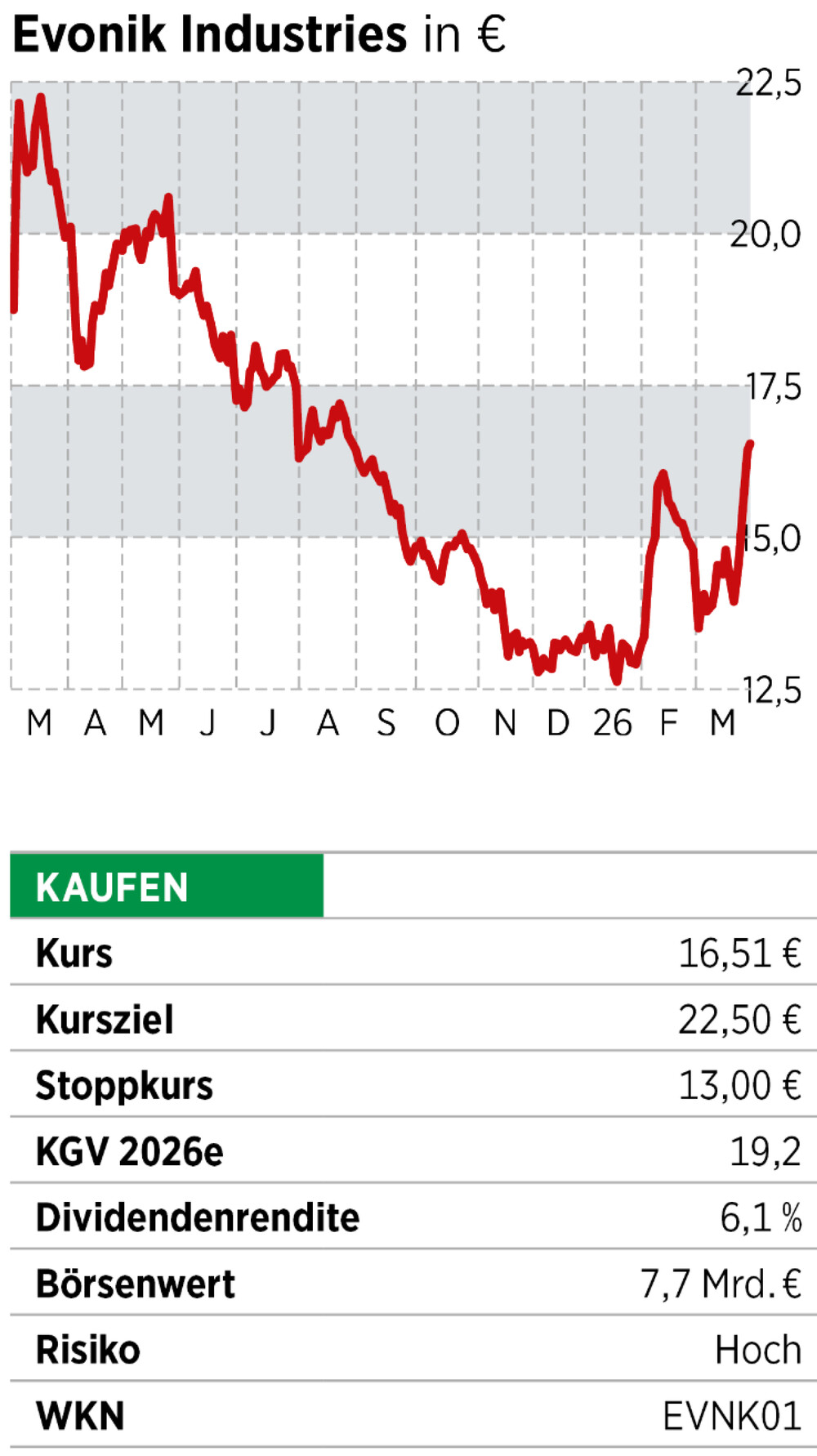

Aktie ist günstig bewertet

Wenn sich der Ergebnishebel aus Kostenprogramm, Margenstabilisierung und dem Methionin-Preisniveau materialisiert, wirkt die Aktie auf Gewinnbasis nicht teuer, sondern eher wie ein Turnaround-Wert, der noch nicht als solcher bezahlt wird. Das ist dann der Moment, in dem sich Geduld auszahlen kann. So rechnen etwa die Analysten von Barclays in den kommenden Jahren mit einem Kurs-Gewinn-Verhältnis, das tendenziell abnimmt. In diesem Jahr soll das Ergebnis je Aktie zwar von 1,08 auf 1,11 Euro lediglich leicht zulegen, dafür soll es dann ein Jahr später um knapp 28 Prozent auf 1,42 Euro klettern — entsprechend geringer fällt die Schätzung für das erwartete KGV aus.

Natürlich zeigt sich das Risikoprofil chemietypisch: Bleibt die wirtschaftliche Entwicklung schwach, gibt es einen neuerlichen Preisverfall bei Methionin durch Überkapazitäten, oder kommen zusätzliche regulatorische Belastungen dazu, könnte das Wachstumspflänzchen auch wieder verdorren.

Der Markt sieht aktuell jedoch mehr Chancen als Risiken: Charttechnisch ist der Aktienkurs nach oben ausgebrochen und hat mittlerweile ein starkes Momentum aufgebaut. Seit Mitte Januar kletterte die Notierung entgegen dem Börsentrend um rund 30 Prozent. In der Vergangenheit hat sie bereits Kurse gesehen, die bei deutlich mehr als dem Doppelten lagen. Nach einer Empfehlung von Morgan Stanley stieg die Aktie zuletzt auf ein neues Jahreshoch. Momentan geht der Markt davon aus, dass sich die Konjunktur leicht beleben könnte. Zykliker wie Evonik schiebt dies bereits jetzt wieder etwas an. Wer früh dran sein will, springt auf den Zug auf. Allerdings sollte der Stoppkurs nicht allzu weit weg gesetzt werden. Denn schnell kann es auch wieder in die entgegengesetzte Richtung gehen.

Fazit

Evonik ist ein Spezialchemie-Unternehmen, bei dem mehrere Faktoren gleichzeitig in die richtige Richtung zeigen: straffere Kostenbasis, mehr Fokus auf wachstumsstärkere Anwendungen und ein Methionin-Markt, der kurzfristig vom Risiko zur Chance mutiert. Insbesondere mit Blick auf die erwarteten stärkeren Folgejahre ist der Titel günstig bewertet, wenn der Turnaround greift. Wer antizyklisch agiert und Chemie-Zyklen aushalten kann, findet in Evonik jetzt eine Aktie mit guter Chance.

Hinweis: Dieser Artikel erschien zuerst in der BÖRSE ONLINE-Heftausgabe. Hier lesen Sie weitere spannende Analysen