Mein Konto

Mein Konto

Gerresheimer | A0LD6E

Gerresheimer, gegründet 1864, einst größter Flaschenproduzent der Welt und gefragter Zulieferer der Pharmaindustrie, steckt mitten in einer Bilanzkrise. Gerade das kann jetzt zur Chance werden.

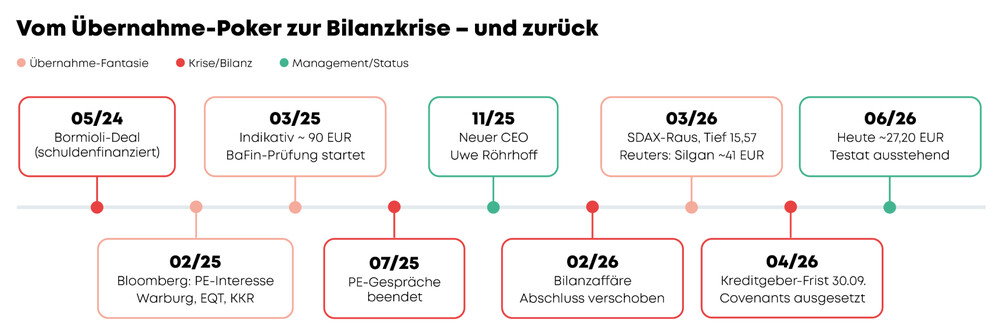

Der Gerresheimer-Absturz hat eine Vorgeschichte. Mit der schuldenfinanzierten Übernahme des italienischen Verpackers Bormioli Pharma im Mai 2024 überdehnte der Konzern seine Bilanz. Es folgten mehrere Gewinnwarnungen und der Abstieg aus dem MDAX. Letzterer war noch der normale Abstieg wegen der geschrumpften Marktkapitalisierung. Der SDAX-Rauswurf im April 2026 hatte dagegen einen gravierenderen Grund: Gerresheimer legte seinen testierten Jahresabschluss nicht fristgerecht bis zum 31. März vor und verstieß damit gegen die Indexregeln der Deutschen Börse. Nicht der Kurs, sondern die fehlende geprüfte Bilanz kostete den Indexplatz. Der eigentliche Vertrauensbruch aber kam mit der Bilanz selbst: Eine unabhängige Kanzlei stellte fest, dass Umsätze über sogenannte Bill-and-Hold-Geschäfte zu früh verbucht wurden. Rund 35 Millionen Euro Umsatz und 24 Millionen Euro bereinigtes EBITDA sind betroffen.

Wilder Westen in Düsseldorf

Inzwischen ermitteln gleich mehrere Instanzen. Die BaFin leitete im März 2026 eine Bilanzkontrolle ein und weitete sie kurz darauf aus. Pa-rallel durchleuchtet die Wirtschaftsprüfungsgesellschaft Grant Thornton die Bücher. Und die Abschlussprüferaufsichtsstelle APAS nimmt sich den früheren Prüfer KPMG vor: Der hatte dem Abschluss 2024 noch ein uneingeschränktes Testat erteilt, obwohl darin nach jetzigem Stand bereits die zu früh verbuchten Umsätze gesteckt haben sollen.

Auch an der Konzernspitze wurde durchgegriffen: Seit November 2025 führt mit Uwe Röhrhoff ein Krisenmanager das Unternehmen, während der Anlegerschutz DSW gegen Ex-Vorstandschef Dietmar Siemssen Schadensersatzansprüche prüft.

Das Wohl und Wehe von Gerresheimer hängt nun an einem einzigen Termin: der Vorlage des testierten Abschlusses bis zum 30. September 2026. Reißt diese Frist, droht eine Kettenreaktion, denn bei einem Verschuldungsgrad von rund dem 4,5-Fachen des EBITDA sitzen dann die Kreditgeber am längeren Hebel.

Die Übernahmefantasie kehrt zurück

Schon 2025 hatten die Finanzinvestoren KKR und Warburg Pincus ein indikatives Angebot von rund 90 Euro je Aktie abgegeben. Die Gespräche platzten im Juli 2025. Doch das Thema ist zurück: Laut einem Reuters-Bericht aus dem Frühjahr 2026 arbeitet der US-Verpackungskonzern Silgan Holdings an einer möglichen Offerte von rund 41,00 Euro je Aktie – mehr als 50 Prozent über dem aktuellen Kurs. Auch wenn es sich nur um ein unbestätigtes Gerücht handelt, zeigt es doch das wiederkehrende Interesse von Finanz- und Industrie-Investoren.

Aktionärsstruktur erleichtert eine Übernahme

Gerresheimer hat mit rund 84 Prozent einen hohen Streubesitz und keinen klassischen Familien- oder Staatsanker. Innerhalb dieser frei gehandelten Basis hat sich allerdings ein Aktivist als faktischer Ankeraktionär etabliert: Active Ownership Capital hält direkt 13,67 Prozent, inklusive Optionen sogar 16,9 Prozent, und drängt in den Aufsichtsrat. Auf der Gegenseite steht eine massive Zahl an Leerverkäufern: Rund 10,5 Prozent der Aktien sind short, deutlich über dem 12-Monats-Schnitt. Größter Einzel-Shorter ist Numeric Investors mit 2,4 Prozent, während Citadel zuletzt reduzierte.

Seit dem SDAX-Rauswurf, der Indexfonds zum Verkauf zwang, ist der Handel noch deutlich dünner. Das macht die hohe Short-Quote von 10,5 Prozent brisant: Müssen die Leerverkäufer bei guten Nachrichten zurückkaufen, kann der Kurs im illiquiden Markt heftig nach oben schießen – ein Short-Squeeze.

Mit dem Verkauf von Centor [haben wir] eine klare Strategie, wie wir noch in diesem Jahr unsere Kapitalstruktur signifikant verbessern.

Der Chart dreht

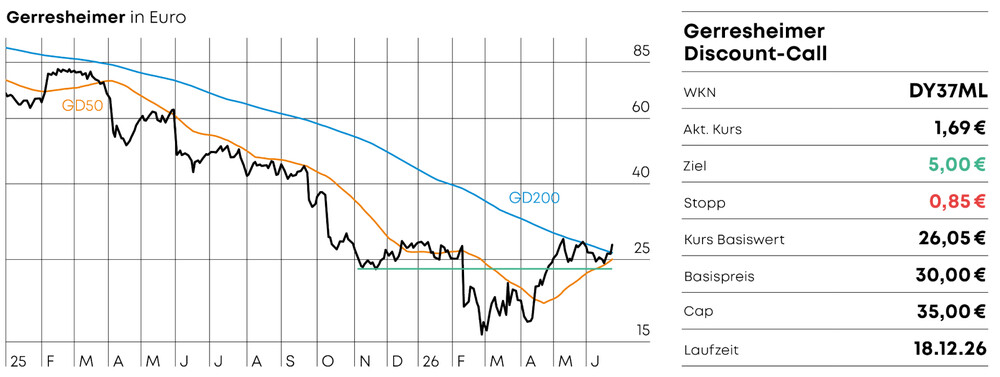

Charttechnisch hat sich das Bild spürbar aufgehellt. Die Unterstützung bei 23,60 Euro hält, die 20- und die 50-Tage-Linie haben den 100-Tage-Durchschnitt von unten nach oben gekreuzt. Der RSI bildet steigende Tiefs aus, notiert aber noch immer im neutralen Bereich. Der MACD befindet sich gleichfalls in einem übergeordneten Aufwärtstrend – klassische Zeichen einer beginnenden Trendwende. Die fallende 200-Tage-Linie bei rund 26 Euro wurde jüngst überwunden. Nun rückt die offene Kurslücke bei 35 Euro in den Fokus. Der nächste Widerstand liegt dann bei 40 bis 41 Euro, also genau dort, wo auch die kolportierte Übernahme-Offerte liegt. Chart und Fantasie zeigen damit auf dieselbe Zielzone.

Fazit

Heiße Wette

Bei einem Engagement in Gerresheimer muss Anlegern klar sein, dass es eine Wette auf ein Happy End ist. Falls dies misslingen sollte, dürfte auch das Übernahmeinteresse verschwinden. Risikofreudige Anleger wetten mit einem Discount-Call auf einen guten Ausgang und streichen knapp 195 Prozent Gewinn ein.