Mein Konto

Mein Konto

Während der Markt den radikalen Umbau zum grünen Wasserstoffpionier noch mit Abschlägen quittiert, bietet dieser MDAX-Konzern industrielle Substanz und technologischen Vorsprung.

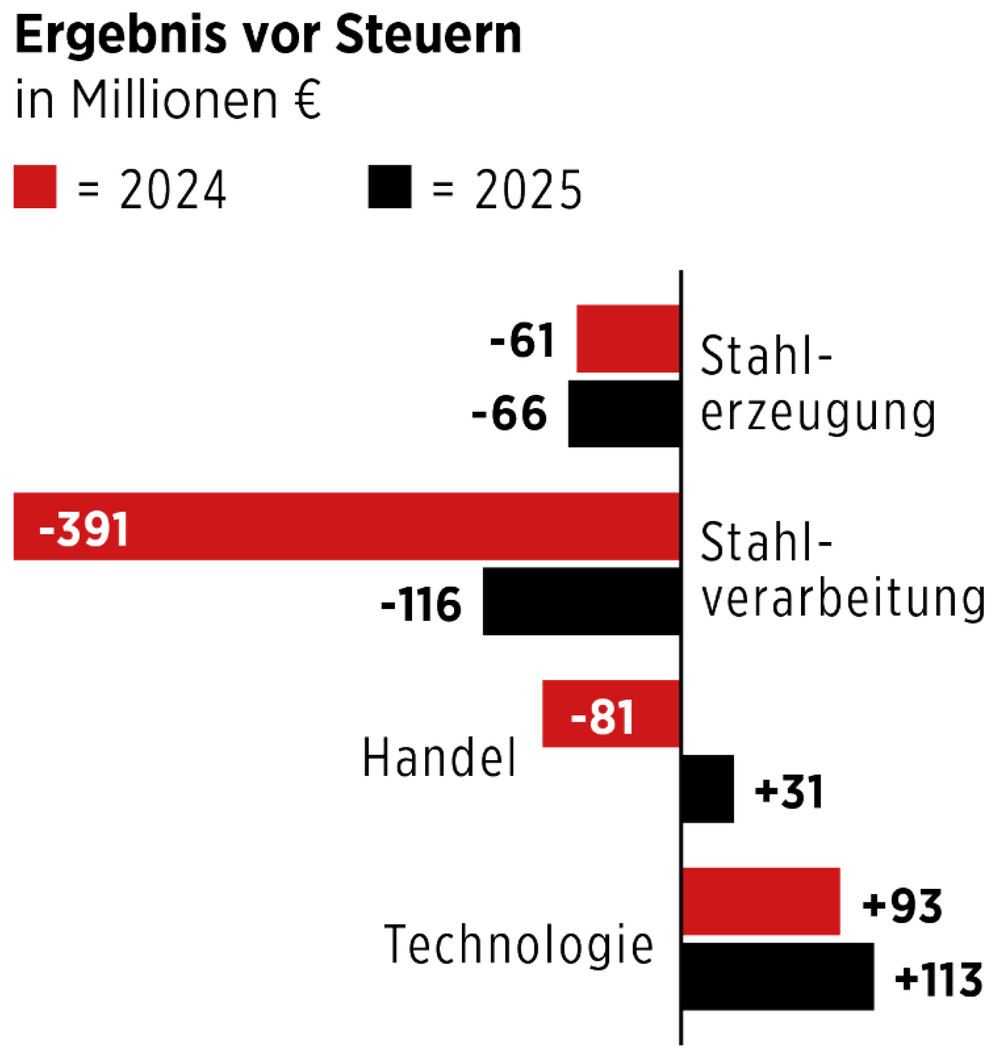

Lange Zeit galt Salzgitter in der zyklischen Welt der Schwerindustrie als Sorgenkind. Doch wer nur auf die rauchenden Schlote der Vergangenheit blickt, verkennt, was sich derzeit beim zweitgrößten deutschen Stahlkocher zusammenbraut. Während die Branche unter volatilen Rohstoffpreisen und globalen Überkapazitäten ächzt, positioniert sich der Konzern aus Niedersachsen als Vorreiter in der Dekarbonisierung. Das aktuelle Bewertungsniveau bietet dabei eine attraktive Einstiegschance.

Der entscheidende Hebel für die Aktie liegt in dem Transformationsprogramm SALCOS (Salzgitter Low CO2 Steelmaking). Das Ziel: Ab 2027 will der Konzern die Produktion schrittweise auf wasserstoffbasierte Verfahren umstellen und damit den ersten echten „Green Steel“ in industriellem Maßstab liefern. Die Politik lässt das Unternehmen dabei nicht im Regen stehen, denn mit Förderbescheiden von insgesamt rund 1,32 Milliarden Euro durch Bund und Land ist die Finanzierung der ersten Ausbaustufe so gut wie in trockenen Tüchern.

Mehr als nur ein Standbein

Doch nicht nur die ökologische Transformation sorgt für Fantasie. Operativ setzt der Konzern auf eine strategische Konsolidierung. Die geplante Übernahme der alleinigen Verantwortung für die Hüttenwerke Krupp Mannesmann (HKM) zum 1. Juni 2026 zeigt den Gestaltungswillen des Managements. Salzgitter sichert sich damit die volle Kontrolle über wichtige Vormaterialströme und verschafft sich in einem schwierigen Marktumfeld die nötige Skalierbarkeit.

Abseits der glühenden Schmelzen verfügt Salzgitter über ein zweites Standbein, nämlich den Geschäftsbereich Technologie. Dort glänzt vor allem die Tochter KHS, einer der weltweit führenden Hersteller von Abfüll- und Verpackungsanlagen. KHS ist ein Musterbeispiel für den deutschen Mittelstand innerhalb eines Großkonzerns — hochgradig innovativ, global vernetzt und weit weniger zyklisch als das Stahlgeschäft.

Mit einer starken Positionierung im Bereich nachhaltiger Verpackungslösungen (weg von Plastik, hin zu Kreislaufsystemen) profitiert KHS vom globalen ESG-Trend. Die Sparte liefert kontinuierlich positive Ergebnisbeiträge und sorgt für eine Diversifikation, die Wettbewerber wie die reine Edelstahlkonkurrenz nicht vorweisen können. Die Kombination aus zyklischem Stahlpotenzial und stetigem Maschinenbauerfolg macht Salzgitter zu einem robusten Outperformer.

Ein oft übersehener, aber finanziell massiver Aspekt der Salzgitter-Story ist die strategische Beteiligung am Kupferriesen Aurubis. Salzgitter hält knapp 30 Prozent der Anteile an Europas größtem Kupferproduzenten. In einer Welt, die nach Kupfer für Elektroautos, Stromnetze und erneuerbare Energien giert, ist dieses Paket eine Lebensversicherung für die Bilanz.

Attraktiv bewertet

Ein Blick auf die Fundamentaldaten offenbart die massive Diskrepanz zwischen dem inneren Wert und der Marktkapitalisierung. Aktuell wird Salzgitter an der Börse mit rund 2,9 Milliarden Euro bewertet. Setzt man dies in Relation zum Außenumsatz, der zuletzt bei stolzen neun Milliarden Euro lag, wird klar: Hier wird Substanz zu Schleuderpreisen gehandelt. Das Kurs-Umsatz-Verhältnis von lediglich 0,3 unterstreicht diese Unterbewertung massiv.

Besonders für Anhänger der Graham- Schule ist die Aktie ein gefundenes Fressen. Das Kurs-Buchwert-Verhältnis notiert mit etwa 0,5 tief im Value-Bereich. Das bedeutet im Umkehrschluss: Anleger bekommen den operativen Stahlbetrieb inklusive der milliardenschweren Grünstahlanlagen mit einem Abschlag von über 40 Prozent auf das Eigenkapital. Im Peergroup-Vergleich, etwa zu Wettbewerbern wie Thyssenkrupp oder Voestalpine, glänzt Salzgitter zudem durch eine solidere Bilanzstruktur und eine klarere Fokussierung auf die zukunftsweisende Wasserstoffstrategie.

Das KGV für 2026 soll laut Schätzungen bei 18 liegen. Damit wären die Papiere angesichts der grünen Transformation und der profitablen Technologiesparte sehr moderat bewertet. Da die Analysten für die kommenden Jahre mit einer deutlichen Erholung der Margen und der Wiederaufnahme attraktiverer Ausschüttungen rechnen — für 2026 steht bereits eine Dividende von 0,20 Euro pro Aktie im Raum — relativiert sich dieses Bild schnell.

Rebound geglückt

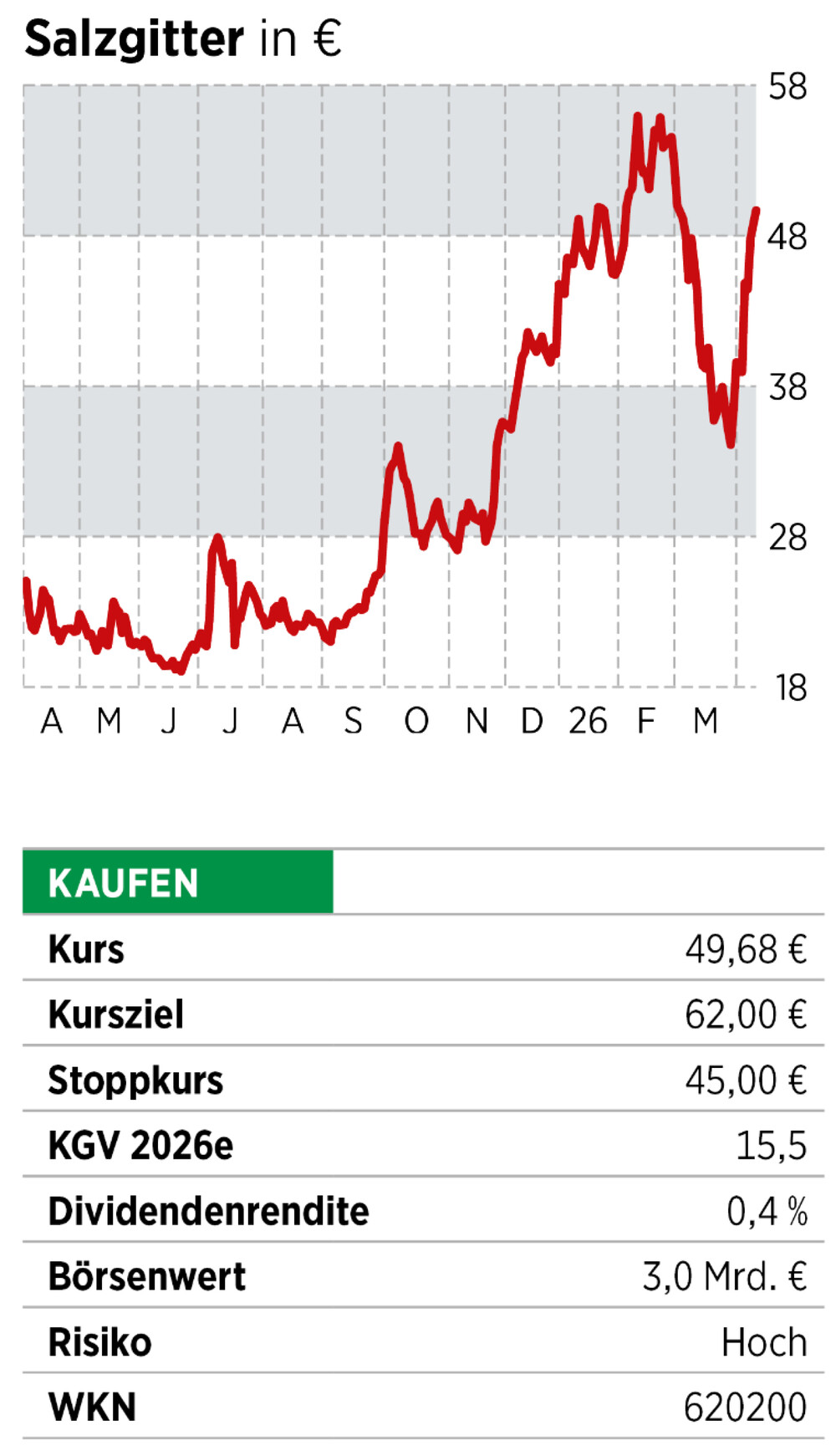

Auch charttechnisch hellt sich die Lage auf. Nach einer langen Phase der Agonie hat die Aktie zuletzt ein kräftiges Lebenszeichen von sich gegeben. Das Papier hat in den letzten Wochen die Unterstützung an der wichtigen 200-Tage-Linie nicht unterschritten, sondern konnte in der Gegenbewegung sogar die 50-Tage-Linie zurückerobern.

Der kürzliche Ausbruch über den Widerstand bei 45 Euro hat den Weg frei gemacht für einen Angriff auf das Jahreshoch oberhalb der 55-Euro-Marke. Die Marktteilnehmer beginnen einzupreisen, dass Salzgitter nicht mehr nur ein zyklischer Rohstoffwert ist, sondern ein technologischer Vorreiter für die klimaneutrale Industrie von morgen.

Fazit

Salzgitter ist die perfekte Wette für Anleger, die auf eine Kombination aus massiver Unterbewertung und einem klaren technologischen Vorsprung bei der Wasserstofftransformation setzen wollen. Angesichts des sehr niedrigen Kurs-Buchwert-Verhältnises und der staatlich flankierten Grünstahl-Story ist die Aktie ein Kauf mit erheblichem Aufwärtspotenzial bis über 60 Euro.