Mein Konto

Mein Konto

Der französische Ölriese hat längst ein zweites Wachstumsfeld erschlossen: erneuerbare Energien. Dennoch notiert die Aktie mit einem Abschlag.

Die Aktie von Totalenergies nähert sich dem Allzeithoch von 2024. Konkurrenten wie ExxonMobil haben dieses Level längst überschritten. Schwung brachte - neben dem jüngsten Ölpreisanstieg infolge des Kriegs am Persischen Golf - sicherlich der Wechsel von ADRs auf die Stammaktie an der US-Börse NYSE Anfang Dezember. Beflügelt wurde die Aktie des französischen Ölriesen auch von soliden Zahlen. Die Ölproduktion stieg 2025 wie geplant um vier Prozent gegenüber dem Vorjahr. Dabei lagen die Produktionskosten wie erwartet bei fünf US-Dollar pro Barrel. Die nachgewiesene Reserven-Ersatzrate lag bei 120 Prozent. Das zweite starke Standbein neben dem Ölsektor ist der Bereich der erneuerbaren Energien. Die Stromerzeugung verfehlte mit 48 TWh das gesteckte Ziel nur knapp. Dies führte im Jahr 2025 zu einem bereinigten Nettogewinn von 15,6 Milliarden US-Dollar und einem Cashflow von 27,8 Milliarden US-Dollar — trotz eines Ölpreisrückgangs um 15 Prozent.

Die Gewinne sollen nach Einschätzung von Konzernchef Patrick Pouyanné auch in den kommenden Jahren sprudeln. Dabei konzentriert sich der Konzern auf margenstarke Öl- und Gasgeschäfte, insbesondere LNG, sowie den Ausbau des integrierten Energiegeschäfts wie den Bereich der erneuerbaren Energien und auf flexibles Gas. Dort wird ein jährliches Wachstum von rund 20 Prozent erwartet. Dazu soll die Ölproduktion bis 2030 um durchschnittlich rund drei Prozent steigen und die Stromerzeugung auf 100 bis 120 TWh ausgebaut werden. Verträge zur Abnahme des Stroms aus erneuerbaren Energien hat Totalenergies unter anderem mit Alphabet bereits geschlossen. Rund 70 Prozent des Stroms sollen dabei erneuerbare Energiequellen und 30 Prozent Gas liefern. Um die gesteckten Ziele zu erreichen, sollen dieses Jahr rund 16 Milliarden Euro und davon rund vier Milliarden in CO2-arme Projekte investiert werden. In den Folgejahren sind jährliche Investitionen in Höhe von 15 bis 17 Milliarden US-Dollar geplant. Dies hängt vor allem vom Ölpreis und vom generierten freien Cashflow ab. Derweil sollen über Kostensenkungsmaßnahmen bis 2030 7,5 Milliarden US-Dollar eingespart werden.

Halb so teuer

Mit einem KGV von 12,3 und einer Dividendenrendite von 4,9 werden die Franzosen derzeit nur rund halb so hoch bewertet wie ExxonMobil. Auch im Vergleich zu anderen Ölriesen wird Totalenergies trotz der jüngsten Rally immer noch mit einem deutlichen Abschlag gehandelt, der aufgeholt werden könnte.

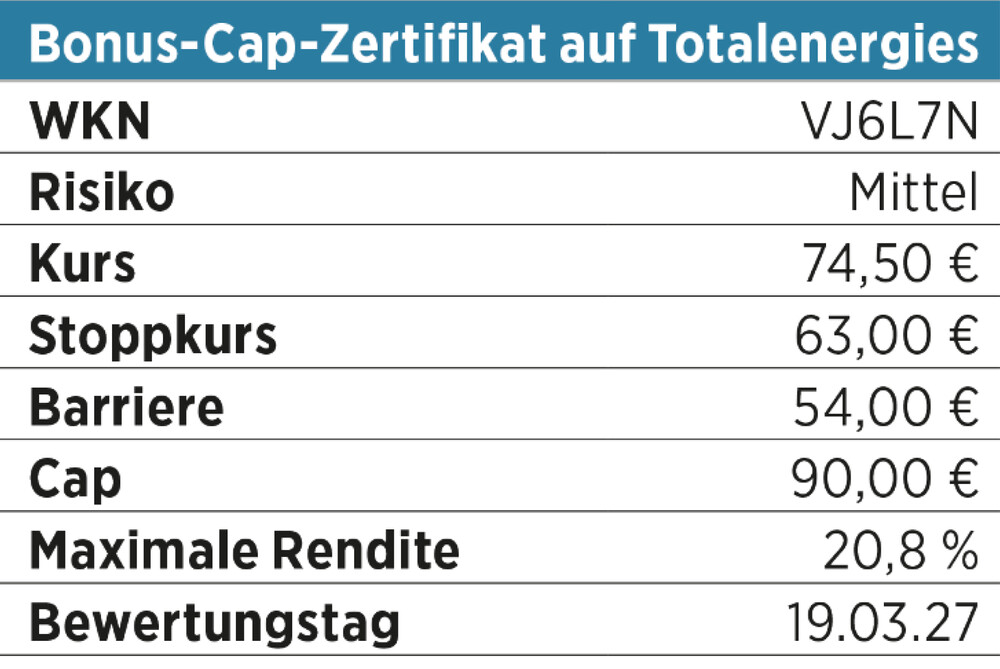

Der Ölpreis bestimmt nicht nur die Investitionen und den freien Cashflow des Konzerns. Ein deutlich rückläufiger Ölpreis könnte auch die Aktie unter Druck setzen. Anleger, welchen der Direkteinstieg in die Aktie zu riskant ist, sollten einen Blick auf das Bonus-Cap-Zertifikat werfen. Die Barriere liegt bei 54 Euro und damit rund 19 Prozent unter dem aktuellen Kurs. Das Bonuslevel/Cap wurde bei 90 Euro fixiert. Notiert die Aktie bis zum finalen Bewertungstag im März kommenden Jahres oberhalb der Barriere, wird den Inhabern des Bonus-Cap-Zertifikats 90 Euro ausbezahlt.

Fazit

Der französische Ölriese hat zwei Wachstumsfelder: Öl und erneuerbare Energien. Um weiter zu wachsen, wird kräftig investiert.

Dieser Artikel stammt aus der aktuellen Heftausgabe von BÖRSE ONLINE (11/2026)

Wenn Sie regelmäßig - und vor allem: frühzeitig - solche geldwerten Aktientipps erhalten wollen, empfehlen wir ein Abonnement.

Unter diesem Link erhalten Sie ein Probeabo mit vier Ausgaben zum Vorzugspreis von 7,80 Euro.